西北钢市一周评述(10.19-10.26)

【西北一周价格走势回顾】

本周西北市场钢材价格走势涨跌互现,除乌市市场外西北其他各地价格均呈现上涨趋势,但整体成交一般。建筑钢材价格涨幅30-50元/吨之间,成交较差,但新疆乌鲁木齐本周价格走势呈现下跌趋势跌幅90元/吨,成交较差;热轧板卷价格整体呈现下跌趋势跌幅20-80元/吨左右,成交一般;中厚板价格整体呈现下跌趋势跌幅60-90元/吨左右,成交一般。

【建材钢材】

从西北市场表现情况来看,随着外围市场价格探涨,西北市场成交低迷,大户出货量均在百吨左右,呈现有价无市状态。在天气逐渐转冷下,下游需求逐渐收缩,西北地区各地工地多已接近尾声,有部分尚且有一定需求,但整体还是较弱。加上贸易商库存较低,多数资源还在钢厂手中,西北部分市场存在个别规格相对紧俏,除新疆市场外整体价格下跌的可能性较小。乌市(新疆)市场建筑钢材价格本周持续下降,在进入乌市冬季期初,乌市周边及北疆部分区域施工即将面临停工,市场需求较为清淡且贸易商出货不稳定。据市场贸易商反馈信息,随着乌市价格的继续下跌,贸易商当前操作多在清库套现,市场贸易商手中库存非常有限,大部分成交多以钢厂直发、外发为主。市场成交价格以跌至钢厂结算价格,市场贸易商今年囤货积极性普遍较差,多数等待钢厂冬储政策,但从钢厂目前来看则将资源大量发往疆外,疆内市场资源投放相对较少,以交前期订单为主。对于后市,市场贸易商看空情绪依然浓厚,但考虑到出疆资源地及价差较大影响,后期继续下跌空间相对较为有限。

【热轧板卷方面】

本周西北市场热轧板卷情况如下,西北各市场卷板价格均连续小幅下挫,下游仍保持弱势观望态势,贸易商整体成交较差,大户出货百吨左右,现货价格难以提振,反倒是为保证正常出货以及缓解月底资金压力,商户只能让利出货,市场价格也较为混乱。

【中厚板方面】

本周西北中厚板市场情况如下,市场降幅明显,较上周跌幅明显,市场出货差。市场库存持续低位,市场大户抛售意愿强烈,故价格有所下跌销售。市场库存有所小幅下降,商户心态平稳,多以按需出货为主。而乌市、银川中板现货价格仅是持稳观望。中板现货价格稳中有跌但跌幅不为明显,较上周价格相比较下为持稳。与此同时,近期项目开工有限影响下,市场中板出货较差,现货资源也相对有限。

【西北库存一周变化】

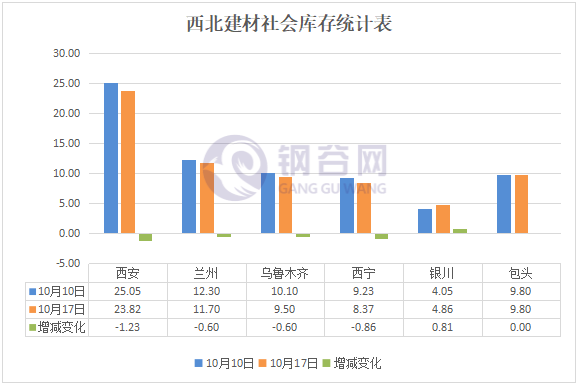

西北建材社会库存:

1、兰州地区建筑钢材社会库存总量为11.7万吨,较上周下降0.6万吨,降幅为4.88%。从钢厂资源来看,榆中钢铁自22日起有为期半个月的年度检修,酒钢到货少,其他资源到货也有所减缓。从库房情况来看,鑫港库降幅较大,资源以酒钢为主,二十一局库也有下降,降幅较小,其他库房资源占比较小且变化不大。目前兰州区域下游工程正处于赶工期,需求表现较为稳定,整体库存小幅下降。

2、银川建材社会库存4.86万吨,较上周相比增加0.81万吨。现燕宝库房资源0.02万吨,望远库房资源4.83万吨,较上周相比增加0.81万吨,其他较小库房库存0.01万吨,本周市场资源亚新、申银、蒙玥资源相对偏多,较上周相比这三家主流钢厂资源有所增加。市场主流钢厂各资源较为齐全,未有断规格现象。本次市场库存出现增加原因主要是,据市场情况了解,由于本地因天气转冷,工地供时有所减少,钢厂到货增加,市场库存得到累积。

3、乌市建材社会库存9.5万吨,较上周下降0.6万吨。本周市场资源较上周有所小幅减少,市场成交尚可,各厂均正常生产,同时各厂对本地市场投放量较少。市场前期存在断规格现象,现市场得到部分补充资源,小螺纹资源得到补充,常用规格也得到部分补充,市场前期大安资源较少,现市场大安资源也得到补充,但总量依旧较少。据市场信息反馈,市场现在已经进入冬季销售期,商家手中资源不多,多数资源在钢厂手中,市场现状是钢厂有意多发出疆资源,贸易商、终端均都保持理性采购资源。

4、西安地区建筑钢材社会库存较上周继续呈现回落态势。截止10月24日西安建筑钢材社会库存整体降至23.82万吨,较上期减少1.23万吨,环比降幅4.91%;同比去年下降15.14万吨,同比降幅38.86%。从库房资源增减情况来看,木材库、中储库、泰和物流、恺元库、玖兴库均呈现大幅下降的情况,其中木材库建筑钢材资源量不足500吨;中储库资源降至5万吨左右;泰和物流资源降至3万吨左右;玖兴库晋钢资源降至2万吨以下。宏舜一库、红旗库、长丰库以及菲盈库资源有所增加。其中宏舜一库、菲盈库以及东方红库增加共计5000吨左右,主要是盘线资源;长丰库主要是八钢、亚新、三原昌鑫资源,增加近2000吨左右。

西北中厚板、热轧卷板社会库存:

1、兰州中厚板社会库存总量为0.65万吨,与上周相比增加0.05万吨,增幅为8.33%;与去年同期相比增加0.15万吨,增幅为30.00%。近期本地钢厂对市场投放量有所减少,外地资源到货增加,其中川渝地区资源倒流情况较为严重,且资源多直发工地,对库房投放量不多,目前兰州地区中厚板价格较高,贸易商采购意愿不强,市场成交一般,整体库存小幅增加。兰州热轧板卷社会库存总量为1.88万吨,与上周相比下降0.1万吨,降幅为5.05%;与去年同期相比增加0.61万吨,同比增幅48.03%。本周钢厂到货正常,酒钢和八钢均有到货,目前终端用户主动采购积极性不高,库房进出库量较为平衡,市场成交一般,整体库存小幅下降。

2、乌市中厚板社会库存1.2万吨,较上周减少0.3万吨,现市场资源主要以八钢、酒钢为主。本地资源消化缓慢,贸易商手中资源较少多数资源在钢厂手中,终端市场中板用料资源有少量减少。钢厂虽积极生产,但对本地投放量依旧不大,在钢厂对疆内资源投放分布来看,乌市地区投放量偏少,出疆资源依然存在。乌市热轧卷板社会库存3.9万吨,较上周小幅减少0.7万吨,市场主要为八钢、酒钢资源,本周社库小幅减少原因是需求不佳,各代理商拿货较为不积极,同时各代理商手中资源不齐全资源量较少,多数资源均在钢厂手中,随着终端的小幅用量市场资源有小幅减少。八钢厂内虽也积极生产,但市场断规格量依然存在,同时,钢厂对本地投放量相对减少,八钢资源投放划分多为南疆地区、区外、西北地区。

3、西安地区热轧板卷社会库存再度大幅增加。截止10月24日西安热轧板卷社会库存整体资源量增至10.22万吨,较上期增加0.58万吨,环比增幅6.02%;与去年同期相比增加5.96万吨,同比增幅139.91%。现阶段该地区主导钢厂资源有太钢、包钢、八钢以及安钢等钢厂资源,其中近期包钢、安钢和八钢资源到货量增加,占比较大。西安地区中厚板社会库存小幅增加。截止10月24日西安中厚板社会库存整体资源量维持在3.65万吨,较上期增加0.05万吨,环比增加1.39%;与去年同比下降0.39万吨,同比降幅9.65%。近期钢厂到货量稳定,需求方面在环保松绑的扰动下,下游需求量增加,但是现阶段部分规格资源依旧紧缺,市场报价较高。主流钢厂资源有太钢、八钢、酒钢、舞阳以及汉冶等钢厂资源,其中太钢、汉冶资源市场占比较大,其他钢厂资源占比相对较小。

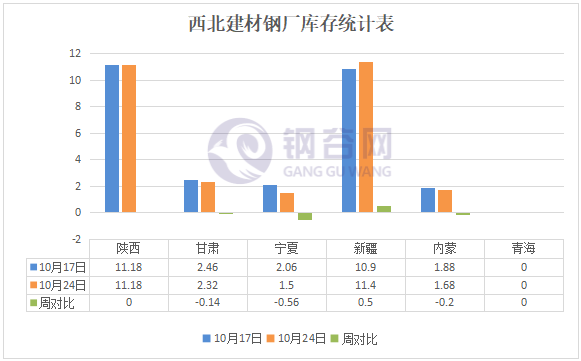

钢厂厂内建材库存:

钢厂库存.png"/>

钢厂库存.png"/>

1、陕西省内钢厂厂内建筑钢材库存基本持平。据钢谷网调研数据显示,陕西省内样本钢厂厂内库存与上期相比变化不大,整体库存量依旧维持在12万吨左右(依据钢厂资源所有权统计)。现阶段陕西省内各主流钢厂生产情况均处于正常状态,检测省内8座高炉无检修计划,日产铁水量在3.3-3.5万吨之间,日产成材在3.3万吨左右。近期钢厂直发资源量基本维持正常情况,但是由于部分规格资源较为紧张,发货有些迟缓,另近期北方即将面临大面降温天气,终端赶工较多,需求相对较好。由于钢厂直发资源出现紧缺,很多终端需求转向社会库房采购,致使社会库存降幅较大。

2、宁夏样板钢厂本周厂内库存总量1.5万吨,厂内资源量相比上周有所减少,市场前期虽有部分资源规格短缺,现在市场库存各资源规格齐全,钢厂将资源量放置市场与外发资源。本周市场销量尚可,钢厂向市场到货量依然偏少,没有此前大规格的降幅量。

3、新疆样本钢厂本周厂内库存总量11.4万吨,现样本钢厂内资源数据相比上周有所增加。新疆样本钢厂中有部分钢厂继续向省外发放资源量,据相关渠道信息了解,本周出疆资源量相比以往有所增加。钢厂正常生产,钢厂加紧对此前订单客户交货,同时各钢厂对此前断规格资源得到一些补充。钢厂资源量较上周有所增加,是因为现目前在北材南下,钢厂有意将自有库存量提升,在信息准确下积极发往西南及其他地区,来增大钢厂利益。新疆现已进入销售冬季,销量不及以往,商家手中资源不多,多数资源在钢厂手中,市场现状是钢厂有意多发出疆资源,贸易商、终端均都保持理性采购资源。

【下周西北建材价格预测】

下周西北市场价格预测走势:西北地区在冬季来临,市场需求持续下降,施工期预计已不足20天左右,下游需求逐步下降,钢厂政策有限,所以贸易商、钢厂则多以出货为主。对于下周市场,虽然外围市场价格趋强,但西北地区已进入冬季,需求有限,商家多以出货为主,降低自家库存量收回成本。建议商家谨慎操作。(钢谷网布谷资讯编辑,未经许可,不得转载。)

陕西钢谷电子商务股份有限公司

网址:http://news.gangguwang.com/

地址:陕西省西安市国际港务区港务大道88号保税大厦

联系人:杨涛

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。