华中钢市一周综述(9.28-10.12)

华中一周评述(9.28-10.12)

【华中一周价格走势回顾】

内容提要:本周华中市场建材价格小幅上涨。本周太原市场建筑钢厂价格总体表现上涨,整体成交表现偏一般。从市场反馈了解到,节后开市至今总体出货相较节前明显好转。特别是在环保继续承压下,钢厂价格政策也开始积极上行,现货市场贸易商也应声跟进。不过在需求不稳定的情况下,涨幅较为理性,目前短期对价格政策多是持谨慎乐观的态度。

本周华中建材价格整体呈上涨趋势。截止发稿时,华中主流钢厂鄂钢16-25mm螺纹钢4580元/吨,晋钢16-25mm螺纹钢4480元/吨,马长江4580元/吨,长治4450元/吨,萍钢4660元/吨,南钢4550元/吨。

热轧板卷方面:

本周华中热轧板卷市场价格呈下跌趋势,截止发稿时,武汉市场热轧4290元/吨,郑州市场热轧4250元/吨,太原市场热轧4270元/吨,合肥市场热轧4390元/吨,长沙市场热轧4400元/吨,南昌市场热轧4410元/吨。

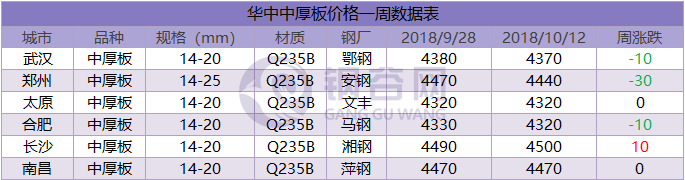

中厚板方面:

本周华中中厚板某些区域略有下跌。截止发稿时,武汉普中板4370元/吨,郑州普中板4440元/吨,太原普中板4320元/吨,合肥普中板4320元/吨,长沙普中板4500元/吨,南昌普中板4470元/吨。

【华中库存一周走势】

社会库存:

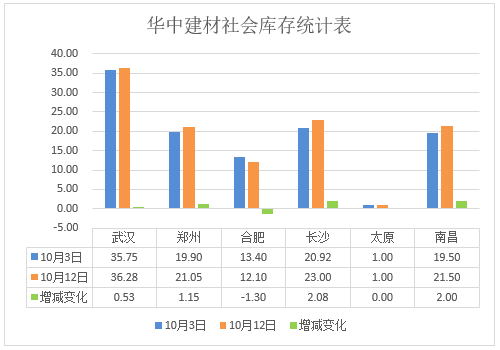

截至目前华中建材库存总量114.93万吨,较上周增加4.46万吨。

据了解,本周武汉建材社会库存总计36.28万吨,较节前增加3万吨左右,国庆期间,市场到货主要是武钢汉钢、冷钢、萍钢、鄂钢等资源,钢厂生产情况基本较节前相当,变化不大。收假后,节中积累的需求,在节后有所释放,市场总体成交较好,加之市场涨价行情,贸易商心态谨慎乐观。

据了解,本周长沙建材社会库存总计23万吨左右,较7日统计增加1.25万吨,较节前统计增加5万吨左右,国庆期间钢厂持续到货,尤其萍钢增加较多,不过市场成交一般,库存累积;收假后,价格上涨市场整体成交较好,且因码头在途资源到货导致库存较7日相比有所增加,其余库房库存变化不大。

本周郑州社会库存21.05万吨,较上周增0.3万吨 。本周社会库存持稳略增,到货与出货情况基本持平,库存略增主要受假期与节前备货因素影响。

本周南昌社会库存21.5万吨,20.2万吨,较上周增1.3万吨。其中螺纹、线材增幅较大,盘螺略降。由于节前备货,以及假期对销售的影响,南昌地区库存出现一定程度的累积,但是整体增幅不是很大。

钢厂库存:

山西样本钢厂本周厂内库存减少3.33万吨至16.7万吨。山西钢厂节假日期间现货市场出货尚可,主要是前期需求受到了一定的压制,在此期间给释放出来,部分钢厂存在锁货情况。另山西霍州、侯马、曲沃、翼城,侯马开发区将在10月11日-10月30日接第二轮实行第三轮错峰,文件表明将按高炉生产能力限产50%,按时段轮流停产。

综上所述:

本周华中地区价格政策表现以涨为主。此外,本周临汾JB、LH等钢厂已开启第三轮限产,由此看来环保势头不减,后续或将继续发力。短期来看,钢价受外围因素扰动较多,因此需要持续关注市场库存去化情况。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。