华中一周评述(8.3-8.10)

【华中一周价格走势回顾】

内容提要:本周华中地区建材价格整体上涨。本周华中地区整体库存较上周呈上涨趋势,上涨2.86万吨。 现货方面,本周市场价格持续上涨,现货市场整体成交表现一般。贸易商多是锁货,少量回到现货市场,所以库存上表现略有上升。虽然库存增多,但仍处于低位状态,库存压力较小。综合来看,价格经过持续大幅拉涨之后,目前市场稍显疲态,价格进入调整期,但是考虑到钢厂出厂价格还是很高,而且库存偏低,在成本支撑下,预计短期华中或将震荡运行。

本周华中建材价格整体上涨。截止发稿时,华中主流钢厂鄂钢16-25mm螺纹钢4430元/吨,晋钢16-25mm螺纹钢4270元/吨,马长江4260元/吨,长治4400元/吨,萍钢4490元/吨,南钢4300元/吨。

热轧板卷方面:

本周华中热轧板卷市场价格涨跌互现,截止发稿时,武汉市场热轧4330元/吨,郑州市场热轧4280元/吨,太原市场热轧4240元/吨,合肥市场热轧4370元/吨,长沙市场热轧4360元/吨,南昌市场热轧4320元/吨。

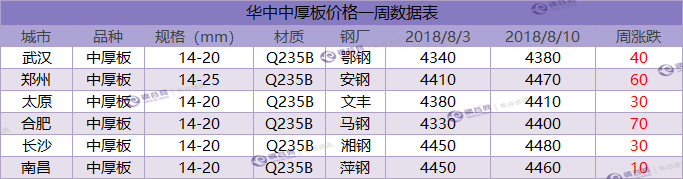

中厚板方面:

本周华中中厚板多数上涨,截止发稿时,武汉普中板4380元/吨,郑州普中板4470元/吨,太原普中板4410元/吨,合肥普中板4400元/吨,长沙普中板4480元/吨,南昌普中板4460元/吨。

【华中库存一周走势】

社会库存:

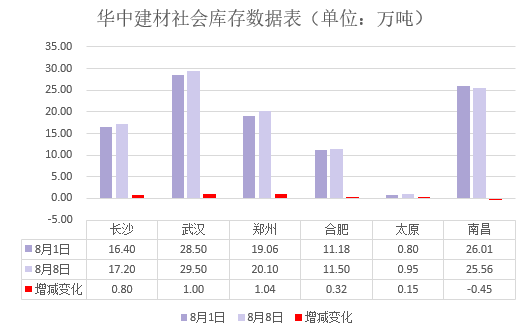

截至目前华中建材库存总量104.81万吨,较上周增加2.86万吨.

据了解,郑州社会库存总计20.1万吨,较上周上涨1.04万吨。回望上周,期货在大众的犹豫中,又不知不觉涨了很多,现货价格也一路跟涨,但是终端需求一直不振,加之钢厂到货增加,导致整体库存不降反升。

据了解,南昌社会库存26.56万吨,其中螺纹20万吨左右,较上周库存上涨0.55万吨。需求淡季,终端需求一直不振,虽然价格上涨,但成交并没有随之好转。本周钢厂到货,尤其螺纹到货增加,导致整体库存不降反升。预计随着时令从夏入秋,随着开工数据的提升,终端需求会逐渐释放,未来的出货情况亦会好转。

据了解,本周武汉建材社会库存总计29.5万吨,转降为增。上周在期螺带动下,价格表现震荡上行。钢厂生产方面基本持平,市场出货一般,外围资源补充增多,尤其新武钢资源增加明显,当前商家心态谨慎乐观,然而需求实际释放有限,因此,本周武汉建材库存有小幅增加。

据了解,本周长沙建材社会库存总计17.2万吨,转降为增。上周钢价整周走势先扬后抑,周一到周五整体成交一般,现长沙建材价格涨至高位,下游对高位价格接受度一般,低价位资源成交尚可,终端也表现谨慎态度,按需采购,观望较多。周一江西地区萍钢安源及萍乡萍钢受环保因素影响,钢厂开启检修,检修时间一周左右,日影响钢材产量约1万吨/天,其主要影响地区多为湖南地区供应,未来一周萍钢资源供应或将受到影响。当前市场紧跟期货走向,需求整体一般,市场心态偏强运行。

钢厂库存:

山西样本钢厂本周厂内库存变化不大,小幅增加0.37万吨至6.93万吨。近期受环保减产消息影响,贸易商拿货积极性较高,钢厂订单量不错,基本无库存及销售压力。现阶段,山西省内钢厂生产正常。

【下周华中钢市价格预测】

本周华中地区建材现货价格整体呈上涨趋势,市场整体成交较上周有所好转。同时市场到货有所增加,螺纹资源整体偏少,尤其是郑州地区盘螺资源因山西河北地区价格较高发到郑州受阻,所以郑州盘螺资源相对紧俏。目前库存数据利好钢市,从成交量来看,市场采购较为活跃,市场低价资源减少,部分商家有锁货想法,预计下周华中市场或将震荡运行。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。