【调研跟踪】全国终端实际需求启动已发出信号,产业心态“镜像”调研?一一盘点!

序:春意盎然,盗走了茫然氛围,北方接棒南方,全国气温回暖,终端实际“复工启动”究竟如何,产业链心态如何?为了确切了解当前终端实际开工情况以及当前产业链心态情况,实际需求是否启动在即,价格是否跌出了买盘空间,市场成交是否有所好转,两会接近尾声政策限制或解除,市场心态是否从悲观中走出等诸多市场热议问题,我网对全国实体企业进行了二次跟踪调研,调研对象涉及了钢铁产业链各个环节,包括大型贸易商、建筑工程、楼盘开发商、钢厂直供、各地库房等。

一:跟踪调研结论

1.终端实体开工率档期提前,并出现明显增长。华东地区建筑工地开工率在逐渐提升,部分已经提前至3月中旬,预计在3月底将集中加大开工率。华南地区小的建筑工地已经陆续开工,随着两会临近尾声,大的建筑工地将迎来集中复工。华中地区工地已经有启动迹象,近三天该地区成交出现放量,目前终端需求启动较上周明显加速,原因之一在于天气回暖非常快,有利于终端施工。西北地区工程项目现在已经有少数工地开工,部分工程项目有所推迟,基本在3月底至4月初将集中复工。

2.产业链各环节心态缓和,低位有采购迹象。大型贸易商表示,随着上周节前资源的部分售出,近期有采购低价资源的需求,南方贸易商甚至在低价有出现买进大量货物,终端采购节奏较上周有所加快。承建商及建筑商普遍称,前期由于价格高悬,恐高情绪较浓,终端无力承受价格过快上涨带来的成本压力,而随着近期价格下跌成本大幅回落,目前有所缓和,近期工程进度有望提速。

3.南方已大面积复工,终端实际需求偏好。实体调研了解,南方城市需求整体要好于北方,一是气候因素使然,一是政策因素制约。不过近日北方多数城市已经全面开工,建筑工地轰隆隆的鸣笛声。

4.小工地全面复工,大工地待会议令解除。小的建筑工地已经全面复工,加速施工,大型建筑工地等待会议政策令解除,不过会议将于本周末接近尾声,因此本周成交明显好转,预计下周会继续加快。

二:地区详实调研

为客观的评估终端实际复工启动情况,我网再次对西北,西南,华中,华北,华东,华南等地实体企业进行了再次跟踪实地调研,主要包括基建工程、开发商、钢厂直供、库房、市场贸易商。全国基建项目开工近期有所提速,实际需求逐步释放,多数城市开工已经提前至3月中旬,同时南方已经大面积复工,北方复工进程有所提速。此外,小的建筑工地加快施工,大的工地随着两会结束也将集中开工。

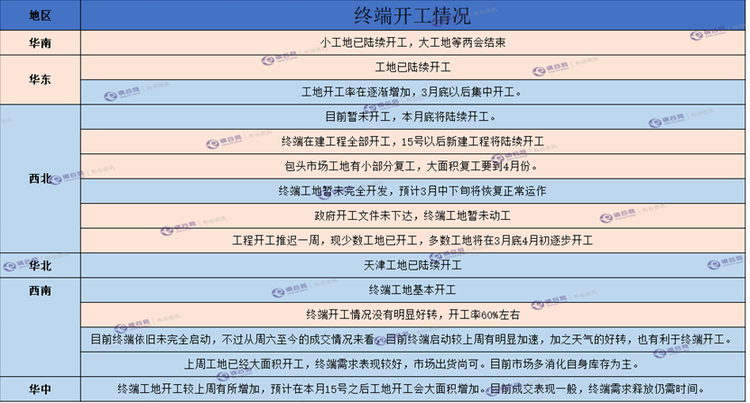

表1:终端开工情况汇总表

【西北地区】西宁地区终端在建工程全部开工,15号以后新建工程将陆续开工;宝鸡工程开工推迟一周,现少数工地已开工,多数工地将在3月底4月初逐步开工;拉萨目前暂未开工,本月底将陆续开工。银川政府开工文件未下达,终端工地暂未,动工;包头市场工地有小部分复工,大面积复工要到4月份。

【西南地区】成都上周工地已经大面积开工,终端需求表现较好,市场出货尚可。目前市场多消化自身库存为主;重庆终端工地开工较上周有所增加,预计在本月15号之后工地开工会大面积增加。目前成交表现一般,终端需求释放仍需时间。昆明终端开工情况没有明显好转,开工率60%左右。

【华中地区】武汉目前终端依旧未完全启动,不过从周六至今的成交情况来看,目前终端启动较上周有明显加速,加之天气的好转,也有利于终端开工。

【华北地区】受会议政策制约终端开工受限,但随着政策令解除,需求有望逐渐恢复,天津、北京工地已经集中开工。

【华南地区】小工地已陆续开工,大工地等两会结束,当前需求逐渐释放。

三:产业心态调研

“被延迟的需求”终究会来!恐慌情绪释放之后,是否存在纠错行为,市场表现如何,带着诸多疑问对产业心态也做了调研。

表2:贸易商心态调研表

部分贸易商称:钢厂出厂价仍居高不下,有利于止住近期商家恐慌抛货情绪,而且现货价格也已接近冬储的成本线,甚至亏损严重。加之3月中旬下游工地有望集中开工,迟到的需求终将释放,部分表示用时间换空间,等待市场好转。

部分终端商称:3月中旬市场会逐渐启动,预计需求会逐渐好转,价格下跌之后成本降幅非常大,近期有所补库,尤其是本月底复工或集中加速,加大采购力度。

市场心态来看:南方沿海地区普遍心态良好,觉得大跌之后就是机会;而北方地区产业链各环节普遍偏谨慎,但是价格继续走弱受制。

四:市场成交情况

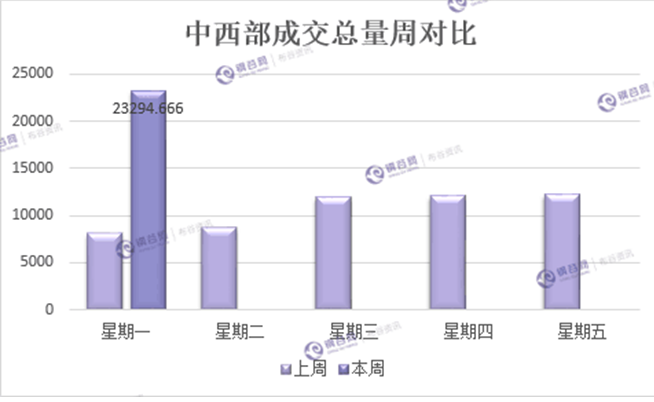

本周伊始成交数据亮眼,需求在本周估计会有大规模爆发,价格大跌可能也促使终端需求的购买机会,从成交情况来看,最近三天的成交非常活跃。激进的贸易商或许在此时加快采购的速度。

3月12日,钢谷网统计的32家流通商建材成交量总计23294.666 吨,环比上周一增186.66%,较上一交易日增89.78%,较2月成交均值增658.90%。分区域来看,西北地区(20家)成交量总计11484.753吨,环比上周一增144.09%,较上一交易日增87.84%,较2月成交均值增607.47%。西南地区(12家)成交量总计11809.913 吨,环比上周一增245.20%,较上一交易日增91.72%,较2月成交均值增716.62%。

表3:成交量统计图

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。