*铁矿石*跟着世界杯一起燥热吧,“焦&矿”底部蹿升为哪般? ——记原料界的双料王

序

若商品市场好比足球场,琳琅满目的商品好比球星,最活跃的黑色系每个品种身怀绝技,一起来欣赏二季度表现最佳和最稳的两颗星焦炭和铁矿石。

铁矿石:梅西“底”子好怕啥?黑色中最稳那颗星

铁矿石本轮黑色中表现最稳,底部横盘敦实,涨幅少亦抗跌,尤其是价格在60~63美金存在强支撑,当前主流小型矿山67美金成本已经倒挂,出现减产,加上国内矿山停产令,铁矿石稳如泰山,底部敦实,已经走成“近弱远强”结构,下游钢厂高利矿价低位买盘积极。

国际矿产销结构倾向高品位

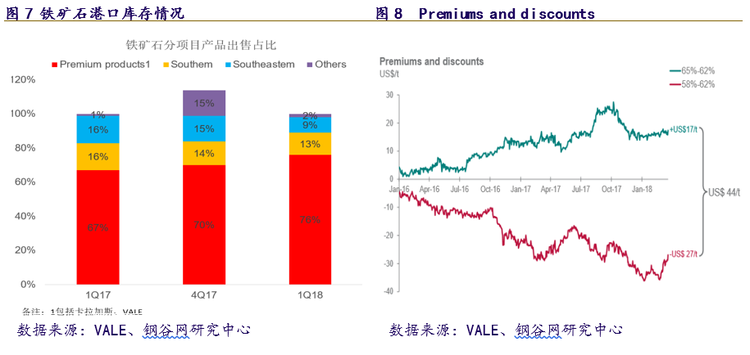

淡水河谷铁矿石销售至中国占比逾56.06%,美国次之,日本居后。一季度淡水河谷要求逐步减少南部和东南部系统低品位矿产量,叠加雨季造成一季度产量下滑;配合公司高低品位矿生产比例调整,促使产品销售贡献率高品位溢价产品优于低品位;平均Fe品位1Q2018年64.4%,1Q2017年63.9%,4Q2017年64.3%,表现优异。淡水河谷一季度产销量环比下降,但加大了高品位矿投放,溢价品销售贡献大。

同时,FMG不断上调低品位矿的折扣率,2015年5%、2016年6月之后脱离个位数、2017年上调至40%,这也导致ATLAS(57.5%)低品位产品受制。三月中低品味矿跌幅远超高品位,且二季度来巴西卡粉累计涨幅30-51元/吨,而PB粉累计涨幅15-21元/吨

究其原因,供给侧改革红利促使钢厂高利长期维持,今年二季度钢厂倾向采购性价比高的高品位巴西粉矿;低品位矿超特粉使用比例已经极致40%左右,继续增加难度大;罗伊山粉矿类似PB粉,50%供给日韩台且其余供给中国,金步巴类似纽曼粉,对PB有很强替代导致其使用量下降。

吨钢毛利千元抗成本能力强

近期吨钢毛利持续反弹,原料铁矿石震荡未改而焦炭现货稳中有涨,钢价涨幅偏强于原料,当前焦炭已经上涨八轮累计上涨700元/吨,钢厂焦炭库存使用天数大幅下降。当前滞后毛利和当期毛利分别增加85.3元/吨和36.8元/吨,利润继续攀升,目前分别报至1108元/吨和1133元/吨。下游钢厂高利促使其抗成本能力较强,但焦炭分摊多铁矿石不及。

澳洲矿进口因配比问题发货量较前期下降较快,巴西矿采购加大,短期结构性问题并未真正显现。唐山地区限产再次趋严,高炉复产时间延后,烧结矿库存结构有所将加大。钢厂对于矿石的补库需求依然存在,消耗释放缓慢,库存基数有所回升。长期来看,环保限产常态化削弱了复产的边际效应,外矿发运量持续增加造成供应压力再现。、

高库有所回落制约反弹空间

目前铁矿石港口库存仍有1.57亿吨,但近几周有所回落,较上周减少191万吨,较上月减少153万吨。其中澳洲矿和巴西矿库存均有所下滑,块矿、球团及精粉矿均亦有所下降。分地区看,主要是华东地区降幅较大,尤其是山东。

分区域来看,因外矿发运量大幅下降,钢厂刚需补库好转,促使港口库存本周回落明显。前期因峰会限产,日照连云港周边海域抵港船只也相应下滑,同时,下游钢厂高利维持,诱发一定补库需求,注入少流出多库存降幅较大。

小矿亏损倒逼减产底部强支撑

2018年一季度成本增加,主要是因为开发过程中的浪费,新矿区Webber比已经关停的Abydos矿山距离远,同时低产量影响固定成本稀释;因低品位矿连续大幅打折,且临时定价后边迅速下跌,受多因素挤压,减产又变相提高单位运行成本;一季度完全成本中国CFR报价67.4美元/吨,3月中下旬基本处于亏损状态,月末普氏甚至最低至63.1美元/吨,倒挂严重,这个价格回迫使主动减产。据此预估,矿价在60~63美金强支撑,而在65~67美金会反复。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。