西北钢市一周评述(5.18-5.25)

【西北一周价格走势回顾】

本周西北市场钢材价格走势总体下跌为主,成交整体偏弱;其中建筑钢材价格跌幅百元内,市场成交一般;热轧板卷价格百元内,成交一般,中板价格小涨,成交一般。本周西北地区各地市场因天气因素较有影响,势必对下游终端造成不可避免的影响,综上所述,预测西北区域下周建筑钢材价格将呈现震荡下调运行。

【建材钢材】

从西北市场表现情况来看,受需求不佳以及近期天气的影响,市场整体出货情况难现暖意。普通商户日均出货量维持在300-500元/吨。西北市场整体库存处于低位,且部分资源相对紧俏,为此钢厂方面挺价意愿明显,在供需两弱的情况下,期螺走势依旧震荡,目前商家观望情绪不减,预测短期西北建材市场价格将震荡小幅下调为主。

【热轧板卷方面】

本周西北市场热轧板卷情况如下,本周价格持稳为主,商户出货情况尚可,大户平均日出货量在200吨左右。从整个板材需求情况来看,热轧需求高于中板需求。总体来看,商户心态积极,热轧整体市场表现依旧较强。预测短期内热轧价格将震荡为主。

【中厚板方面】

本周西北中厚板市场情况如下,随着贸易商报价走高,成交价格也随之更进,市场接受程度不高,多数商户为促进销售,普遍采取以价换量的销售方式,市场整体需求还是较差。受市场需求偏弱影响,预测短期内西北中板市场价格将以震荡盘整运行为主。

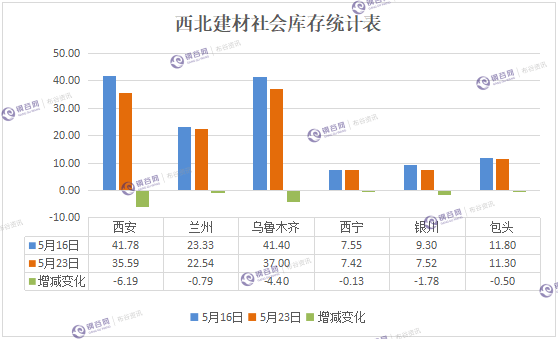

【西北库存一周变化】

西北建材社会库存:

1、包头地区建筑钢材社会库存继续下降,减少至目前的11.3万吨,与上周相比减少0.5万吨,环比减少4.24%。近期包头市场建材价格弱势运行,市场观望情绪较浓,心态较谨慎,整体成交不好,库存降幅收窄。从资源结构看,现阶段该地区主导钢厂资源仍然以包钢、亚新、大安、申银、蒙钥等钢厂资源为主。

2、西安地区建筑钢材社会库存继续呈下降趋势。总库存降6.19万吨至35.59万吨,环比降幅14.84%,与上周相比降幅大幅扩大;与去年同期相比增加13.99万吨,同比增幅64.77%。近期钢厂整体到货量较少,特别是小厂资源成交较好,资源补充较少,市场部分小螺纹资源量偏少,但基本都可以配到货。从库房变化来看,整体大库房库存下降较多,特别是中储豁口库、中储石库、玖兴库等下降较多。从需求来看,上周因天气炎热影响终端施工,成交不好,库存下降幅度偏小,本周气温有所下降,终端需求得到释放,库存下降明显。

3、银川建材社会库存7.52万吨,较上周相比下降1.79万吨。现燕宝库房资源0.96万吨,较上周相比增加0.13万吨,望远库房资源6.36万吨,较上周相比减少1.92万吨,其他较小库房库存0.2万吨,本周市场资源亚新、申银、蒙玥资源相对偏多,本周库存相比上周有所减少。贸易商对于后期操作仍然谨慎,部分贸易商均表示只要多出货价格资源都有商量余地,但市场价格混乱需求量底下,加之钢厂近期到货资源量较少,所以社库降幅明显,补充资源相对较少,房建项目依旧有条有理的进行中。据钢谷了解到,亚新钢厂检修10-15天左右,大安资源市场较少,加之部分钢厂对银川市场投放资源少,导致市场库存量下降较大。

4、乌市建材社会库存37万吨,较上周减少4.4万吨。本周市场资源较上周有所减少,新疆终端需求放量有限,PPP项目只有在资金充足手续齐全的情况下都在正常施工,疆内多数资源销往房建项目,倘若房建项目的大幅减少,相信疆内各贸易商和钢厂都会不理想化。南疆地区销量有所降缓,北疆需求一般,本周库存量有所减少,市场价格略显较差。据市场商户消息得知,市政项目地铁2、3、4号线的暂停施工消息。此消息也影响钢铁销售量,同比往年五月份是销售旺季,但今年相差人意,不为乐观。

5、西宁地区建筑钢材社会库存总计7.42万吨左右,较上周减少0.13万吨左右,主要是酒钢和宁钢减少较多,本周钢厂到货不多。目前钢厂资源主要集中在煤场库和长丰库,且煤场库库存下降较大。从成交来看,本周市场需求一般,商家出货较差。

西北中厚板、热轧卷板社会库存:

1、西安地区中厚板社会库存继续呈下降趋势。社会库存整体资源量2.56万吨,较上期减少0.73万吨,环比降幅22.17%;与去年同比减少3.168万吨,同比降幅55.29%。近期中厚板市场成交较好,出货较好,各主流库存库存都呈下降趋势,总库存同比处低位。现阶段主流钢厂资源有舞阳、汉冶、八钢、安钢、太钢、包钢等钢厂资源,其中八钢、太钢、汉冶、包钢市场占比较大。西安热轧板卷社会库存继续呈下降趋势。社会库存整体资源量降0.77至3.74万吨,环比降幅17.14%;与去年同期相比减少5.29万吨,同比降幅58.58%。现阶段该地区主导钢厂资源有太钢、包钢、八钢、安钢以及酒钢等钢厂资源,其中太钢、八钢以及包钢资源占比较大。目前下游装备制造以及汽车等产业销售良好,对于板材的需求增加,现阶段下游采购积极,商家出货为主。

2、乌市中厚板社会库存2.9万吨,较上周减少0.09万吨,现市场资源主要以八钢、酒钢为主,本周酒钢资源0.57万吨,八钢资源2.33万吨。八钢资源多于酒钢资源,中厚板市场成交尚可,疆北、南销售一般。虽然较上周相比有所下降,但市场商户依旧对行情较为堪忧。乌市热轧卷板社会库存5.9万吨,较上周减少0.13万吨,市场主要为八钢、酒钢资源,本周酒钢资源1.19万吨,八钢资源4.71万吨。八钢资源依然占主导位置,市场到货情况与上周有所减少成交一般,市场商户心态不是很好,担忧情绪少许。

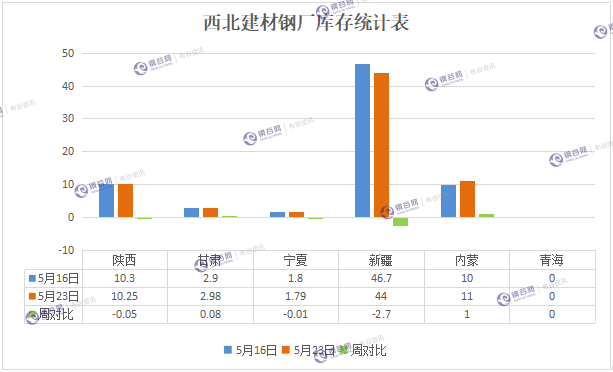

钢厂库存:

1、宁夏样板钢厂本周厂内库存总量1.79万吨,厂内资源量相比上周有所小幅减少,说明钢厂是厂内资源小幅减少,但多数资源量均发往省外,现阶段钢厂将自身的利益最大化,减少对价格相对低廉的城市提供资源量。

2、新疆(疆内)样本钢厂本周厂内库存总量44万吨,现厂内资源相比上周有所减少。在样本钢厂中依旧有部分钢厂继续向省外发放资源量,疆内资源多发往格尔木地区和河西走廊一带,出货与此前一样,部分钢厂出货较好,在乌市本地资源依旧偏低,但各规格资源齐全。

【西北钢厂一周检修情况】

1、八钢冷轧产线改造升级,于2017年12月31日停产检修,预计2018年6月份复产,日均影响冷卷产量1500吨左右。

【下周西北建材价格预测】

下周西北市场价格预测走势:贸易商认为目前钢厂挺价意愿偏强,商户手中多为高价资源,随着市场价格的回调以及需求的展开,供需面稍有一定改善,但仍需关注期货市场。预测短期内西北建材市场价格将震荡运行。建议商家谨慎操作。(钢谷网布谷资讯编辑,未经许可,不得转载。)

陕西钢谷电子商务股份有限公司

网址:http://news.gangguwang.com/

地址:陕西省西安市国际港务区港务大道88号保税大厦

联系人:杨涛

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。