西北钢市一周评述(3.16-3.23)

【西北一周价格走势回顾】

本周西北钢材价格以下降为主,各城市市场建筑钢材周价格降幅在150-320元/吨。本周外围市场建筑钢材价格也大幅下跌,期货价格一路下滑,市场商户看空情绪浓厚,操作多以出货为主,但市场需求不佳,价格一路走低,市场成交不畅。

【建材钢材】

从西北市场表现情况来看,本周西北地区建材价格大幅下跌,市场成交惨淡。市场商户多有恐慌性抛售,开始钢厂挺价依旧,但随之部分钢厂下属贸易商无法顶住收款压力,开始逐步自行放价进而套现,导致整体价格处于下跌趋势当中,随后期货也出现大幅跳水,市场恐慌情绪蔓延,钢厂迫于压力下调出厂报价并给出一定的优惠政策,市场出现整体性大幅下跌,目前跌势不止,成交十分稀少,预测下周西北钢材价格将继续有下跌风险。

从西北市场表现情况来看,本周西北地区建材价格大幅下跌,市场成交惨淡。市场商户多有恐慌性抛售,开始钢厂挺价依旧,但随之部分钢厂下属贸易商无法顶住收款压力,开始逐步自行放价进而套现,导致整体价格处于下跌趋势当中,随后期货也出现大幅跳水,市场恐慌情绪蔓延,钢厂迫于压力下调出厂报价并给出一定的优惠政策,市场出现整体性大幅下跌,目前跌势不止,成交十分稀少,预测下周西北钢材价格将继续有下跌风险。

【热轧板卷方面】

本周西北市场热轧板卷情况如下,西北热轧卷板市场价格多处于偏弱势运行为主,价格一直处于下跌运行,期货盘面也出现大幅度跳水情况,市场商户心理严重受挫,市场成交一般。对于后市,贸易商表示目前市场跌势已定,报价偏于混乱,商户悲观情绪渐显,下游采购进度放缓,为避免后市行情风险,整体操作较为谨慎。预测短期内西北热轧卷板市场价格将多偏弱势运行为主。

【中厚板方面】

本周西北中厚板市场情况如下,在外围以及其他品种大幅下跌的情况下,部分中板价格逆市上浮,据消息称部分城市钢厂将进行设备改造,姑且持续时间较长,并影响中板资源将会稀缺,从而商户纷纷上调报价。预测短期内中板价格将有所小幅拉涨。

【西北库存一周变化】

西北建材社会库存:

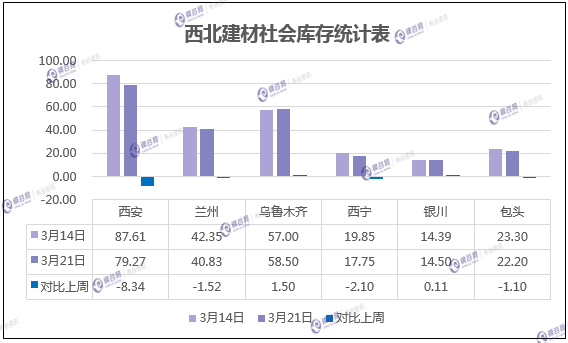

1、西安地区建筑钢材社会库存降幅扩大,总库存降8.35万吨至79.26万吨,降幅9.53%;与去年同期相比增加22.08万吨,同比增幅38.61%。近期钢厂到货量减少,同时随着终端需求的缓慢启动,市场成交有所增加,社会库存呈现下降趋势。从社会库存变化来看,本周库存整体呈现出减少的态势,在运输状况好转,钢厂到货量减少的同时,终端需求开始缓慢启动,下游询价订单量增加。随着终端工地的陆续开工,下周终端需求将会逐步增加,社会库存将步入下降的趋势。从库房变化来看,中储所属石库和豁口库、泰和库、建邦库、长丰库以及中小库房降幅较为明显。

2、兰州地区建筑钢材社会库存小幅下降,总量增至40.83万吨,较上期下降1.52万吨,环比降幅3.7%;与去年同比增加1.78万吨,同比增幅4.56%。从主流库房资源来看,依旧较为集中,其中兰州中铁二十一局资源量近14.5万吨,鑫港库资源量近14万吨,其次是展鹏库资源量维持在3.8万吨左右、兰高库和五三四库资源量在1-2万吨之间。现阶段终端工地陆续开工,需求缓慢回升,市场成交将逐步活跃。前期商家冬储资源近期陆续兑现,社会库存较大,现阶段托盘资金到期,资金回笼压力凸显,很多商户开始降价出货,市场以出货为主。

3、乌市建材社会库存58.5万吨,较上周增加1.5万吨。本周市场资源有所增加,市场商户囤货前期订单资源价格较低,出货一般,新疆终端需求放量有限。据市场反馈,南疆地区销量颇佳,北疆需求缓慢,随着库存量的增加,市场价格下跌明显,市场大户有固定客户源心态较为平常,市场散户而多将降价或暗降销售,尽快变现资金。多数商家预计在3月底4月初期终端将有所放量。

4、银川建材社会库存14.5万吨,较上周相比增加0.11万吨。现燕宝库房资源1.71万吨,较上周相比减少0.3万吨,望远库房资源12.54万吨,较上周相比增加0.41万吨,其他较小库房库存0.25万吨,本周钢厂资源继续到货,积累资源多为亚新、申银、蒙玥资源增加,库存继续增加。商户暂且对于后期操作仍然谨慎,部分贸易商并不看好现阶段市场行情,价格混乱需求量底下,多数寄希望于4月份。

5、包头地区建筑钢材社会库存转增为降,减少至目前的22.2万吨,与上周相比减少1.1万吨,环比减少4.72%。目前包头地区下游工地逐渐开工,最近市场价格不断走低,成交开始放量,库存有所下降。从资源结构看,现阶段该地区主导钢厂资源仍然以包钢、亚新、大安、申银、蒙钥等钢厂资源为主。

6、西宁地区建筑钢材社会库存总计17.75万吨左右,较上周减少2.1万吨左右。本周钢厂到货情况正常,市场资源以宁钢和西钢为主,酒钢次之。上周开始,需求较之前有明显释放,目前市场成交表现较好,钢厂日到货量与贸易商出货量基本持平。

西北中厚板、热轧卷板社会库存:

1、西安热轧板卷社会库存整体资源量降至10.23万吨,较上期下降0.69万吨,环比降幅6.32%;与去年同期相比增加1.77万吨,同比增幅20.09%。现阶段该地区主导钢厂资源有太钢、包钢、八钢、安钢等钢厂资源,其中太钢、八钢以及包钢资源占比较大。现在下游装备制造以及汽车等产业销售良好,对于板材的需求增加,现阶段下游采购积极,商家出货为主。西宁地区热扎板卷社会库存总计0.96万吨,与上周相比减少0.02万吨。钢厂资源以酒钢和八钢为主,本周酒钢到货较多,资源主要集中在金属库。上周终端工程开工率增加,市场需求好转,商家出货量有所增加。

2、兰州热扎板卷整体资源量降至2.54万吨,较上期下降0.39万吨,环比降幅13,31%;与去年同期相比下降0.36万吨,同比12.41%。现阶段兰州外围钢厂资源相对较少,市场资源主要以酒钢、八钢以及包钢资源为主,其中酒钢资源占比较大。兰州中厚板社会库存整体资源量在1.21万吨,环比上期下降0,25万吨,环比降幅17.12%;与去年同期相比下降0.49万吨,同比降幅28.82%。现阶段兰州市场中厚板资源仍以酒钢和八钢资源为主,其他钢厂资源相对较少;其中尤为酒钢资源居多,八钢资源其次。

3、乌市热轧卷板社会库存2.53万吨,较上周增加0.21万吨,市场主要为八钢、酒钢资源,本周酒钢资源0.85万吨,八钢资源1.68万吨。八钢资源依然占主导位置,市场到货情况较为一般成交一般,3月底4月初后将预计市场终端出货正常放量。乌市中厚板社会库存0.81万吨,较上周增加0.11万吨,现市场资源主要以八钢、酒钢为主,本周酒钢资源0.22万吨,八钢资源0.59万吨。八钢资源多于酒钢资源,中厚板市场成交尚可,3月底4月初后将预计市场终端出货正常放量。

4、西宁地区热扎板卷社会库存总计0.96万吨,与上周相比减少0.02万吨。钢厂资源以酒钢和八钢为主,本周酒钢到货较多,资源主要集中在金属库。上周终端工程开工率增加,市场需求好转,商家出货量有所增加。西宁地区中厚板社会库存总计0.52万吨左右,较上周减少0.05万吨左右。本周钢厂到货情况一般, 市场资源以酒钢和八钢为主。目前需求有所放量,市场成交好转,库存有所下降。

【下周西北建材价格预测】

下周西北市场价格预测走势:随着西北市场和期货价格大幅下跌,西北市场需求不畅等多方面因素影响,市场商户低潮情绪进一步的增加,低价抛货现象明显增多,随着市场低价资源逐步消化,后续拿货资源成本必然偏高,市场低价抛货现象将有所缓解。虽然目前钢厂挺价意愿强烈,但由于前期低成本冬储资源较多,钢厂挺价效果不明显。预测下周西北建筑钢材价格将继续弱势运行为主。建议商家谨慎操作。(钢谷网布谷资讯编辑,未经许可,不得转载。)

陕西钢谷电子商务股份有限公司

网址:http://news.gangguwang.com/

地址:陕西省西安市国际港务区港务大道88号保税大厦

联系人:杨涛

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。

推荐阅读