【一周评述】下游备货增加 下周钢价能“旺”吗?

钢市综述

清明放假前,期货及外围市场助推涨势,致使全国钢材现货价格底部反弹,开启了一波上涨行情,不过在清明放假前两天,价格又现回落。成交方面有明显好转;今天是清明收假第一天,多数市场报价稳中有降,市场观望情绪较浓,尽管目前钢市供需基本面有所改善,但中美贸易战升级,对市场带来挫伤,市场整体表现不温不火,观望心态较浓,从目前库存情况来看,钢谷网4月4日钢厂库存统计情况显示,中西部39家钢厂建材库存总量184.64万吨,较上周减少23.09万吨,降幅11.12%;月环比增加9.31万吨,增幅5.31%。中西部11个城市建材社会库存总量523.55万吨,较上周减少33.14万吨,降幅5.95%;月环比减少65.34万吨,降幅11.1%;年同比增加114.95万吨,增幅28.13%。由此来看,钢厂库存在向社会库存转化,社会库存随着需求的好转,也在释放,不过当前钢厂利润仍旧可观,钢厂高产量高库存压力仍在,且社会库存消化速度并未达到预期速度,节后下游按需采购,综上,从当前市场来看,趋势性走势并不明显,预计震荡运行为主。

行情回顾

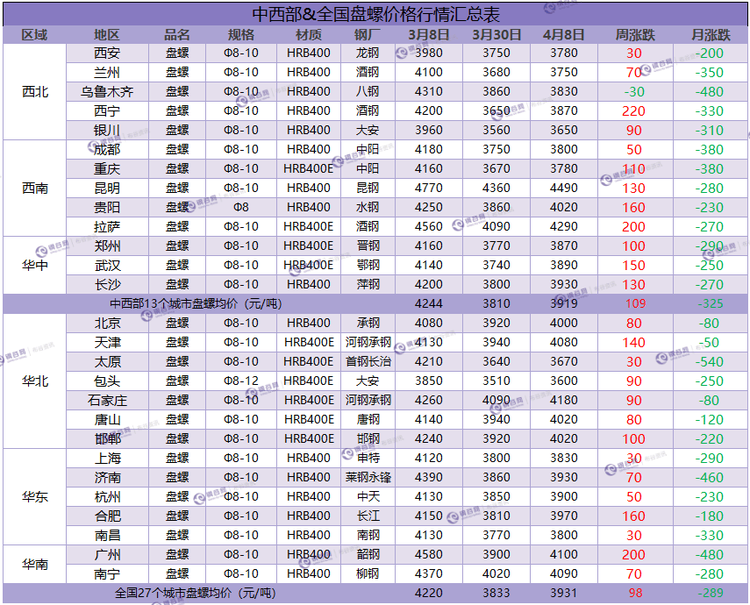

据钢谷网数据中心监测,截止4月8日,中西部主要城市钢材市场价格底部反弹,全国27个城市螺纹钢均价3804元/吨,较上周相比涨68元/吨;全国27个城市高线均价3927元/吨,较上周相比涨73元/吨;全国27个城市盘螺均价3931元/吨,较上周相比涨98元/吨。

板材方面,中西部主要城市热轧板卷平均价格3999元/吨,较上周相比涨73元/吨;中西部主要城市中厚板平均价格4199元/吨,较上周相比涨44元/吨。

螺纹钢

高线

盘螺

热轧板卷

中厚板

炉料周评

4月8日,本周钢坯、废钢大幅上涨,动力煤、焦炭整体走弱,进口矿持稳运行。

本周动力煤市场价格整体走弱。截至目前,秦皇岛港Q5500山西混煤平舱价590元/吨;广州港Q5500山西混煤提货价725元/吨;榆林Q5500混煤坑口价460元/吨。本周港口货源基本持稳,库存维持高位,目前由于市场需求释放有限,长协煤采购仍占主流,终端消费采购积极性较弱,多方均持观望态度;产地受港口价格持续倒挂影响,坑口成交冷清,部分煤矿因库存增加,开始主动缩减产量;需求方面,4月份火电厂机组将进入传统检修阶段,短期耗煤量将不会出现较大幅度增长;运输方面,因产地煤价与港口煤价跌势不宜,造成产地发运成本倒挂,贸易商已暂缓采购,加之长短途货源有限,运价无利好支撑,导致产地拉煤这辆有所减少。综合考虑,预计下周动力煤市场运行仍继续走弱。

本周国内焦炭市场价格继续走弱。邯郸冶金焦到厂含税价格1660元/吨;唐山冶金焦到厂含税价1725元/吨;河津冶金焦出厂价1600元/吨。本周焦企综合开工继续回升,焦钢博弈继续加剧,焦企抵触情绪十分强烈,但无法抵挡焦炭价格继续走弱。焦企利润微弱,相比主动限产亏损更加的情况,部分焦企选择维持开工,若下游钢厂仍要打压焦炭,主动限产焦企将继续增多;需求端进入4月后,钢厂正式复产逐步增多,焦炭日耗增加,但钢厂采购态度并无明显变化,观望氛围浓厚。总体来看,焦炭需求正在逐步回升,焦炭供应仍显宽松,短期焦炭价格仍有继续下跌可能性。

本周进口矿价格整体震荡持稳。本周61.5%PB粉曹妃甸港价格涨10至455元/吨,青岛港价格下降2至440元/吨,连云港价格下降2至440元/吨。本周进口铁矿石市场价格整体持稳运行,钢厂由于成材市场趋弱运行,钢企仍旧买涨不买跌,降低采购量,打压矿价。随着进口矿价格的下降,部分钢厂开始多采购进口矿积极性增加。总的来看,预计下周进口矿市场震荡运行。

本周钢坯市场大幅上涨。截止今日,唐山市场普碳方坯出厂价格涨至3390元/吨,较上周五上涨70元/吨;邯郸市场涨100至3500元/吨,徐州市场涨150至3450元/吨。上周五3月30日唐山普方坯报价3350,受期货及成材市场上涨情绪影响,3月31日及4月1日大幅上涨110至3460,之后成材市场持稳运行,钢坯市场震荡下行降至今日的3390,预计下周钢坯震荡调整为主。

本周废钢市场大幅上涨。在钢材价格回暖的影响下,近期废钢市场震荡上行,截止目前唐山市场2130元/吨,上海1910元/吨,广州1910元/吨,张家港1940元/吨。随着前期钢价回暖,废钢贸易商因成本高企惜售情绪渐浓,钢厂到货减少,另外钢厂积极生产,对废钢需求旺盛,钢厂上调废钢采购价来保证废钢供给。综合来看,预计下周废钢市场震荡上行。

市场库存

中西部11个城市建材社会库存总量523.55万吨,较上周减少33.14万吨,降幅5.95%;月环比减少65.34万吨,降幅11.1%;年同比增加114.95万吨,增幅28.13%。

中西部建材社会库存连续三周下降,本周总量减少33.14万吨至523.55万吨,降幅扩大。钢谷网建材成交量连续六周增长,本周增幅27%,并创下今年以来最高水平。分区域来看,西北建材库存减少11.94万吨至15.55万吨,降幅扩大至3.67%;西南建材库存减少21.2万吨至311万吨,去库存现象普遍。目前需求稳步释放,特别是上周后半周销量持续放大,市场成交活跃。一边是库存持续下降,一边是成交大幅回升,贸易商存货压力缓解。目前库存总量连续三周回落,降速加快。随着气温的回升,终端需求有了实质性恢复,从区域性回暖到全面施工加快,各地成交普遍较好,国内多数市场去库存加速,经销商资金压力明显缓解。本周是四月第一周,资金紧张有所缓解,加之临近清明节小长假,终端节前集中备货,各区域去库存持续。

钢厂情况

后市预警

清明节前下游备货增加,4月传统消费旺季,终端开工用钢量增加,“金三”落空,“银四”或将弥补;另外,据了解,环保限产、钢厂检修依然支撑钢价,社会库存、钢厂库存纷纷下降,短期来看,钢价趋势性走势不明朗,预计钢价震荡整理。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。