西北钢市一周评述(3.2-3.9)

【西北一周价格走势回顾】

本周西北市场钢价整体大幅下跌,建材成交较差,板材成交减弱;其中建筑钢材价格大幅下跌40-170元/吨,市场成交清淡;热轧板卷价格大幅下跌30-120元/吨,中板价格下跌幅度20-90元/吨,成交一般。本周市场报价混乱,加之商家心态较差,终端工地暂未全部放量,预计3月中下旬将恢复正常运作。

【建材钢材】

从西北市场表现情况来看,终端工地启动预期较晚,商户成交极差,加之本周本区域市场与外围均陷入大幅回落的态势当中,对西北市场造成了一定的影响。加之期螺大幅下跌,部分商户开始大幅降低出库价,甚至报价远远低于成本价,其中不排除恶意压价的可能。市场内部虽有低价资源,但实际成交几乎没有,预测下周西北市场建材报价将继续小幅走低。

从西北市场表现情况来看,终端工地启动预期较晚,商户成交极差,加之本周本区域市场与外围均陷入大幅回落的态势当中,对西北市场造成了一定的影响。加之期螺大幅下跌,部分商户开始大幅降低出库价,甚至报价远远低于成本价,其中不排除恶意压价的可能。市场内部虽有低价资源,但实际成交几乎没有,预测下周西北市场建材报价将继续小幅走低。

【热轧板卷方面】

本周西北市场热轧板卷情况如下,市场销售平淡,大户心态平和,其他贸易商并不看好市场价格,现出货量目前来说尚可,多是前期预定,直供货为主。对于后期走势,贸易商并没有表现出太多的兴趣,板材需求量一直处于偏低的状态,在自身库存压力不大的情况下,对于行情走势并不敏感,预测短期内依旧小幅走低为主。

【中厚板方面】

本周西北中厚板市场情况如下,外围处于整体下跌当中,西北市场报价略收影响。加之板材需求启动周期较长,目前日均成交较差,每日不过50吨左右,商户对于价格的敏感度并不高。钢厂短期内没有有效到货量,小厂资源亦不多,预测短期内西北市场中板价格将继续小幅下跌运行。

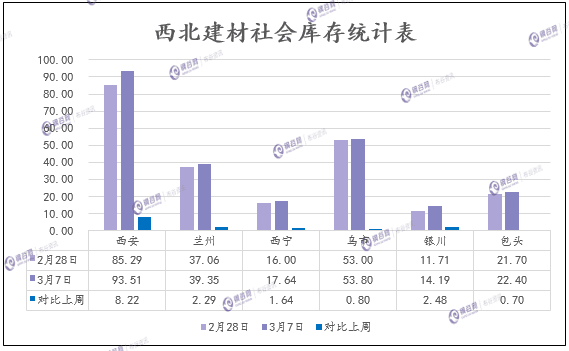

【西北库存一周变化】

西北建材社会库存:

1、西安地区建筑钢材社会库存延续年后增加的态势,但是从库房到货量来看,整体增量较前期有所减少。近期钢厂还在不断兑现商家去年的冬储资源。据钢谷网调研,截止3月7日西安地区建筑钢材总库存增至93.51万吨,较上期增加8.22万吨,环比增幅9.64%,环比增量出现下降;与去年同期相比增加28.08万吨,同比增幅42.92%。

2、兰州地区建筑钢材社会库存继续呈现上升趋势,但增幅缩小。现阶段终端工地陆续开工,需求缓慢回升,市场成交将逐步活跃。前期商家冬储资源近期陆续兑现,社会库存增幅明显。从主流库房资源来看,依旧较为集中,其中兰州中铁二十一局资源量近14万吨,鑫港库资源量近13万吨,其次是展鹏库资源量维持在3.8万吨左右、兰高库和五三四库资源量在1-2万吨之间。截止3月7日兰州建筑钢材资源总量增至39.35万吨,较上期增加2.29万吨,环比增幅6.18%;与去年同比增加1.85万吨,同比增幅4.93%。

3、乌市建材社会库存53.8万吨,较上周增加0.8万吨。本周市场资源有少量增加,市场商户囤货前期订单资源,现目前昆玉在本周复产后期将正常运作。截至目前,市场整体成交量不理想,终端工地暂未完全开工,预计3月下旬市场资源将陆续大量进入终端工地。

4、银川建材社会库存14.19万吨,较上周相比增加2.48万吨。现燕宝库房资源2.1万吨,较上周相比减少0.37万吨,望远库房资源11.89万吨,较上周相比增加3.05万吨,其他较小库房库存0.2万吨,本周钢厂到货前期订单资源较多,积累资源多为亚新、申银、蒙玥资源增加,库存继续增加。商户对于后期操作仍然谨慎,部分贸易商并不看好现阶段市场行情,终端工地预计3月下旬将陆续开工。

5、包头地区建筑钢材社会库存继续增加,增至现在的22.4万吨,与上周相比增加0.7万吨,环比增幅3.13%。目前有部分钢厂前移库存划转至社会库存,库存有所增加,现阶段包头地区终端还未开工,钢市成交较差。从资源结构看,现阶段该地区主导钢厂资源以包钢、亚新、大安、申银、蒙钥等钢厂资源为主。

6、西宁地区建筑钢材社会库存总计17.64万吨左右,较上周增加1.64万吨左右。目前西宁地区下游工地开工较少,市场需求不高,贸易商日均出货较差。现该地区资源主要集中煤场库和长丰库,信隆库次之。市场资源主要以酒钢、宁钢和西钢为主,宁钢资源相对较多。

西北中厚板、热轧卷板社会库存:

1、西安热轧板卷社会库存整体资源量维持在10.9万吨,较上期下降0.21万吨,环比降幅1.89%;与去年同期相比增加1.83万吨,同比增幅20.18%。现阶段该地区主导钢厂资源有太钢、包钢、八钢、安钢等钢厂资源,其中太钢、八钢以及包钢资源占比较大。现在下游装备制造以及汽车等产业销售良好,对于板材的需求增加,但是从库房的到货情况来看,钢厂还在不断加大社会投放量,预计下周该地区热轧板卷社会库存将有所增加;西安中厚板社会库存整体资源量增至7.5万吨,较上期增加0.8万吨,环比增幅11.94%;与去年同比下降0.45万吨,同比降幅5.66%。节后该地区主流钢厂资源到货明显增多。现阶段主流钢厂资源有舞阳、八钢、安钢、太钢、包钢等钢厂资源,其中八钢、太钢、包钢市场占比较大。同时,舞阳、汉冶等资源量也在增加。

2、兰州地区热扎板卷整体资源量增至2.88万吨,较上期增加0.07万吨,环比增幅2.49%;与去年同期相比下降0.12万吨,同比增幅4%。现阶段兰州外围钢厂资源相对较少,市场资源主要以酒钢、八钢以及包钢资源为主,其中酒钢资源占比较大;兰州中厚板社会库存整体资源量在1.43万吨,环比上期小幅增加0.07万吨,环比增幅5.15%;与去年同期相比增加0.23万吨,同比增幅19.17%。现阶段兰州市场中厚板资源仍以酒钢和八钢资源为主,其他钢厂资源相对较少;其中尤为酒钢资源居多,八钢资源其次。

3、乌市热轧卷板社会库存2.15万吨,较上周增加0.15万吨,市场主要为八钢、酒钢资源,本周酒钢资源0.77万吨,八钢资源1.38万吨。八钢资源依然占主导位置,市场到货情况较为一般,成交一般,现在主要销往南疆地区,北疆暂未完全释放,3月份后将恢复正常状态;乌市中厚板社会库存0.5万吨,较上周减少0.07万吨,现市场资源主要以八钢、酒钢为主,本周酒钢资源0.11万吨,八钢资源0.39万吨。八钢资源多于酒钢资源,中厚板成交尚可,主要销往南疆地区,北疆暂未完全释放,3月份后将恢复正常状态。

4、西宁地区热扎板卷社会库存总计0.95万吨,与上周相比增加0.02万吨。市场资源主要以酒钢和八钢为主,酒钢资源相对较多。现西宁地区终端需求较少,市场基本无成交;西宁地区中厚板社会库存总计0.55万吨左右,较上周增加0.01万吨左右。本周钢厂资源投放量较少,元宵节后终端开工率依旧较低,市场需求偏弱,成交惨淡。

【下周西北建材价格预测】

下周西北市场价格预测走势:本周期螺大幅下跌,部分商户开始大幅降低出库价,甚至报价远远低于成本价,其中不排除恶意压价的可能。再者主要是终端启动周期较长,下游需求依旧没有得到有效释放,导致商户整体成交偏淡,对于后期走势,贸易商并没有表现出太多的兴趣。综上来看,预测下周西北市场价格将继续小幅走低的可能性。建议商家谨慎操作。(钢谷网布谷资讯编辑,未经许可,不得转载。)

陕西钢谷电子商务股份有限公司

网址:http://news.gangguwang.com/

地址:陕西省西安市国际港务区港务大道88号保税大厦

联系人:杨涛

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。