螺纹钢周跌300! 主导钢厂价格坚挺 本周钢价要转跌为涨?

钢市综述

本周以来,现货钢价持续下跌,焦炭上涨铁矿盘整,钢厂利润高位收窄;具体来看,国内钢价在周一上涨之后,周二开始价格迎来一路下跌,周五随着期货的走高,现货价格稳中有涨,库存方面继续呈现增加态势,但依然处于低位;季节性需求低位以及年底资金方面的压力,使得终端需求依然较弱。

需求方面,本周需求依旧低迷,贸易商情绪悲观,北方地区受季节因素相继停工,南方也将步入收尾阶段,且当前冬储还未真正开始,终端需求低迷,预计下周需求低迷局面难有改观。

供给方面来看,环保限产力度不减,近期多有钢铁产能置换项目发布,产能方面后期或加快释放;本周钢厂库存和社会库存都出现增加,不过总体来看依然低位;沙钢下旬价格维持不变,主导钢厂价格保持坚挺,贸易商心态转弱为稳,综合来看,预计下周钢价维持震荡走势。

行情回顾

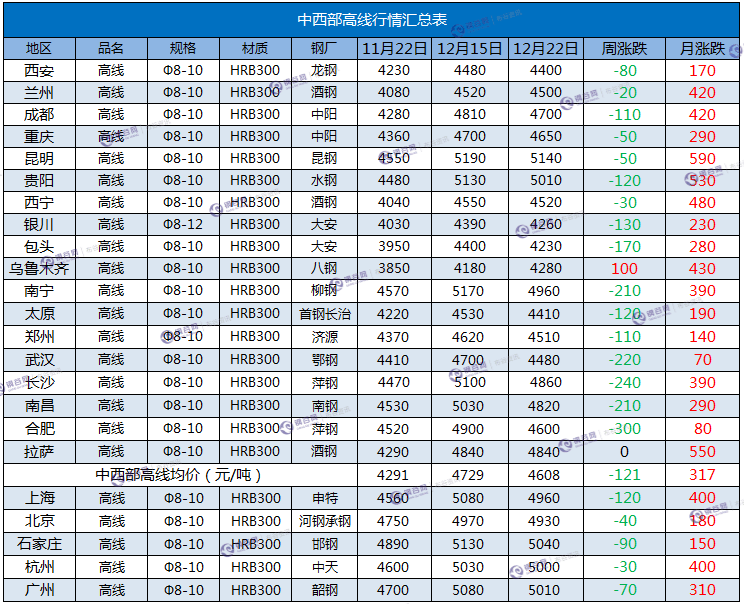

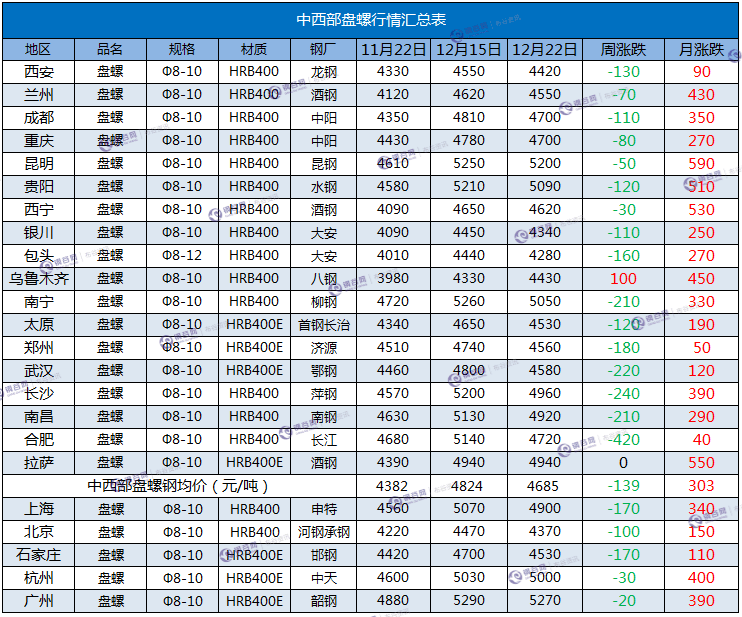

据钢谷网数据中心监测,截止22日,中西部主要城市钢材市场价格大幅下跌,17个中西部城市螺纹钢平均价格4585元/吨,和上周相比跌124元/吨,中西部主要城市高线平均价格4608元/吨,和上周相比跌121元/吨;中西部主要城市盘螺平均价格4685元/吨,和上周相比跌139元/吨;

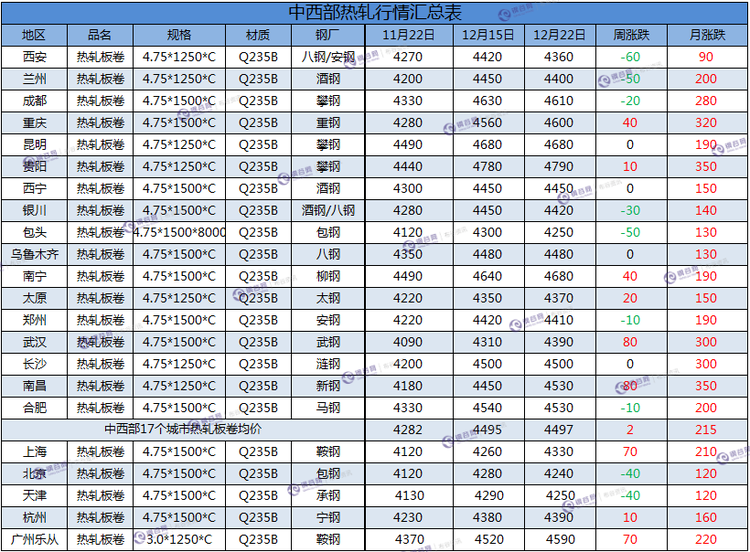

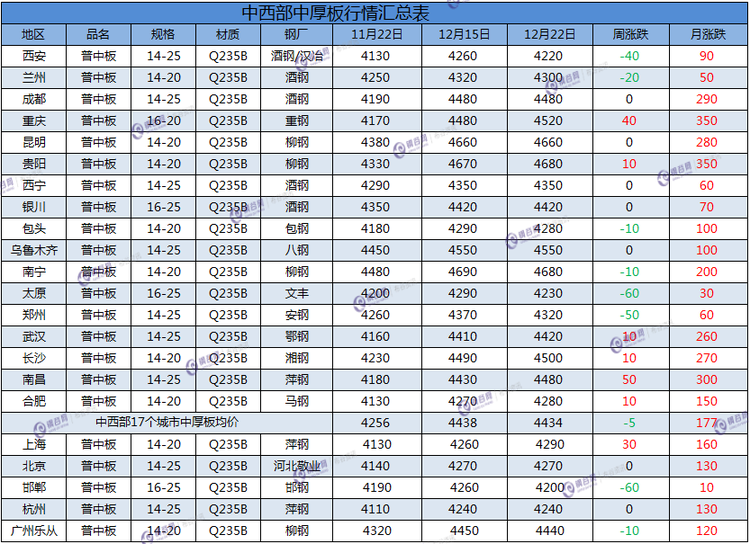

板材方面,中西部主要城市热轧板卷平均价格4497元/吨,较上周涨2元/吨;中西部主要城市中厚板平均价格4434元/吨,较上周跌5元/吨。

本周热轧板卷价格涨跌互现,均价较上周变化不大;在钢谷网监测的主要城市中,成都近期资源到货偏少,库房车辆明显减少,钢厂接单较少,市场资源到货依旧较少,现市场上低合金板卷资源缺规格现象明显;中厚板价格较上周小幅下跌5元/吨,在钢谷网监测的主要城市中,西安到货相比前期大幅增加,其中尤为包钢、太钢中板到货量居多,安钢、八钢、舞钢等也有少量资源补充,终端需求相对较弱,库存整体呈现增加趋势。

螺纹钢

高线

盘螺

热轧板卷

中厚板

炉料

本周炉料市场涨多跌少,废钢、焦炭大幅上涨,钢坯下跌。

动力煤方面,本周动力煤价格继续小幅上涨。秦皇岛港Q5500山西混煤680元/吨,;广州港835元/吨,上涨10元/吨;榆林417元/吨,上涨19元/吨。本周动力煤价格稳中偏强,国内主流大矿销售情况好转,坑口价格稳中上涨。由于已经进入枯水期,水电明显减少,下游电厂日耗量维持在高位,电厂用煤天数减少,存煤可用天数降低,采购补库意愿增强,预计下周动力煤市场继续稳中偏强运行。

焦炭方面,本周冶金焦价格继续上涨。唐山二级冶金焦到厂价2200元/吨,上涨150元/吨;邯郸二级冶金焦到厂价2160元/吨,上涨150元/吨;河津冶金焦出厂价1900元/吨,上涨100元/吨。受焦炭价格上涨的影响,焦化厂利润增加,生产的积极性提高,产能利用率上升,但受环保检查的影响,部分地区焦化厂开工率仍处于较低的水平,厂内库存小幅增加。钢厂补库意愿增强,但受高炉限产的影响,需求量不大,加之近期焦炭价格涨幅较大,预计下周焦炭市场高位震荡整理。

进口矿方面,本周各港口进口矿价格上涨,涨幅在20元/吨左右,PB粉主流价格在520-550元/吨之间。受国内下调进口关税的影响,铁矿石期货大幅上涨,带动现货价格上涨。不过,目前钢厂限产,对铁矿石需求减少,加之目前港口铁矿石库存偏高,矿价继续上涨的空间有限,预计后期铁矿石价格震荡整理。

钢坯市场价格继续下跌。唐山钢坯3880元/吨,下跌70元/吨;武安钢坯3850元/吨,下跌190元/吨;徐州钢坯4030元/吨,下跌30元/吨。受下游需求持续萎缩的影响,钢材价格大幅下跌,带动钢坯价格下跌。不过,北方钢厂限产,钢坯供给偏紧,预计下周钢坯市场震荡偏弱运行,跌幅或将收窄。

废钢市场价格继续上涨。唐山废钢2300元/吨,上涨50元/吨;上海6-8mm废钢2050元/吨,上涨120元/吨;广州6-8mm废钢2100元/吨,上涨120元/吨。在由于北方钢厂限产,铁水产量下降,废钢需求量增加,钢厂上调了采购价格。不过,近期钢材价格大幅下跌,后期废钢继续上涨的空间或将收窄,预计下周废钢价格震荡整理。

市场库存

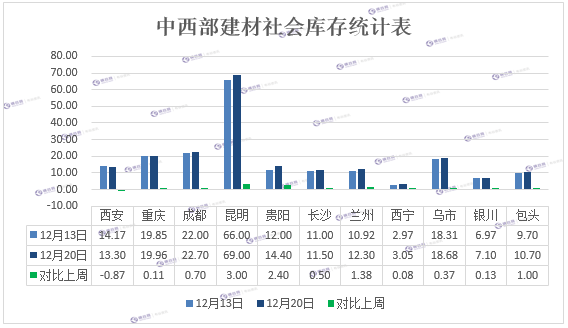

中西部11个城市建材社会库存总量202.69万吨,较上周增加8.8万吨,增幅4.53%;月环比减少10.78万吨,降幅5%;年同比减少7.16万吨,降幅3.53%。

中西部建材社会库存本周增幅扩大,整体增加8.8万吨至202.69万吨。西北建材库存连续三周增加,本周增加2.09万吨至65.13万吨,西南增加6.71万吨至137.56万吨。本周库存增加城市增多,除西安减少外,其余城市库存均增加,其中昆明建材库存增3万吨至69万吨。西北钢材市场需求转弱明显,工地开工持续下滑,当地主流钢厂资源外流西南;西南区域到货正常,下游采购需求较前期有所减少。目前中西部建材库存已经连续两周增加,随着年终临近,季节性需求下降以及资金紧张因素,下游采购情况或将继续减少。

板材方面,中西部5个城市热轧板卷社会库存总量23.59万吨,较上周增加0.48万吨,转降为增;其中仅成都库存较上周减少;其余城市均有所增加;5个城市中厚板库存总量14.57万吨,较上周增加1.88万吨,转降为增;5个城市中,仅重庆库存较上周有所减少,其余城市均有所增加。具体从重庆来看,目前中板资源库存维持低位,部分规格资源紧俏,钢厂资源到货量缓慢,市场成交尚可。从西安来看,该地区主流钢厂到货相比前期大幅增加,其中尤为包钢、太钢中板到货量居多,安钢、八钢、舞钢等也有少量资源补充,终端需求相对较弱,库存整体呈现增加趋势。

钢厂情况

后市预警

综合来看,当前价格处于理性回归,主导钢厂价格保持坚挺,且有部分贸易商不愿跌价,短期来看,钢价跌势或将有所放缓,预计下周钢价震荡运行。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。