需求持续萎缩 供给偏紧利多消化完毕 下周钢价或涨或跌?

钢市综述

本周以来,现货钢价先涨后跌,焦炭上涨铁矿震荡,钢厂利润高位收窄;具体来看,国内钢价周初普遍上涨,周三开始逐步回调,库存转降为增。天气进一步寒冷,部分工地逐步停工,并且受环保检查影响,一些工地被迫停工,对需求形成明显抑制。

需求方面,据本周新出数据,2017年1-11月份,民间固定资产投资348143亿元,同比名义增长5.7%,增速比1-10月份回落0.1个百分点,房地产开发投资增速小幅回落,另外,本周四全国大部分城市迎来降雪,需求转弱,华中部分城市受环保限产影响,需求也明显回落,后期来看,随着季节性需求的下降以及资金紧张等因素,预计下周需求低迷局面不变。

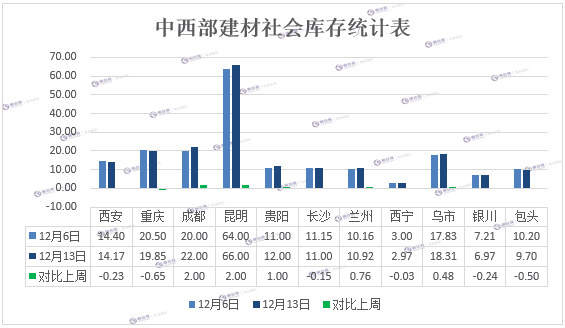

供给方面,11月我国粗钢日均产量220.5万吨,较10月下降5.54%;本周钢厂高炉开工率整体弱稳,环保限产依旧热度不减,不过供给收缩利多消息基本消化完毕,加之近期钢铁产能置换项目发布,预计产能方面或将加快释放,13日钢谷网发布中西部重点城市库存数据,中西部11个城市建材社会库存总量193.89万吨,较上周增加4.44万吨,增幅2.34%; 钢厂库存也有小幅增加,由此来看,供应收缩预期对钢价的支撑力度趋弱,综合来看,预计下周钢价维持震荡偏弱走势。

行情回顾

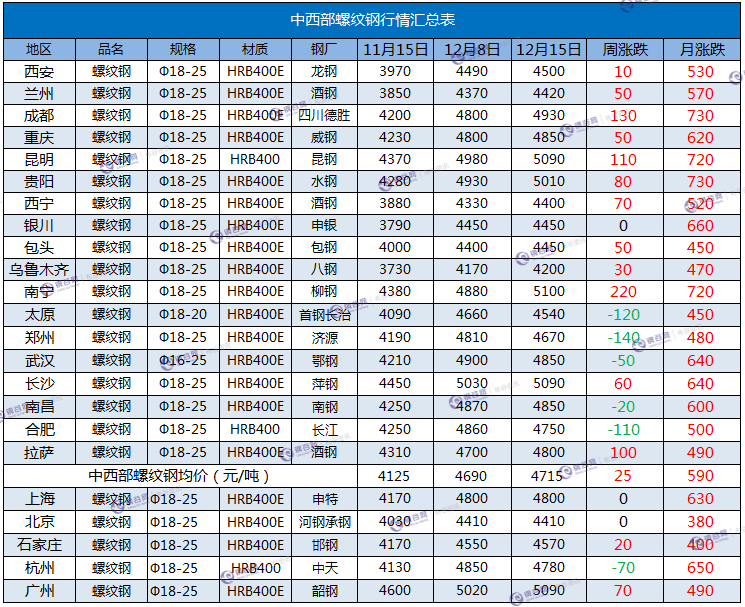

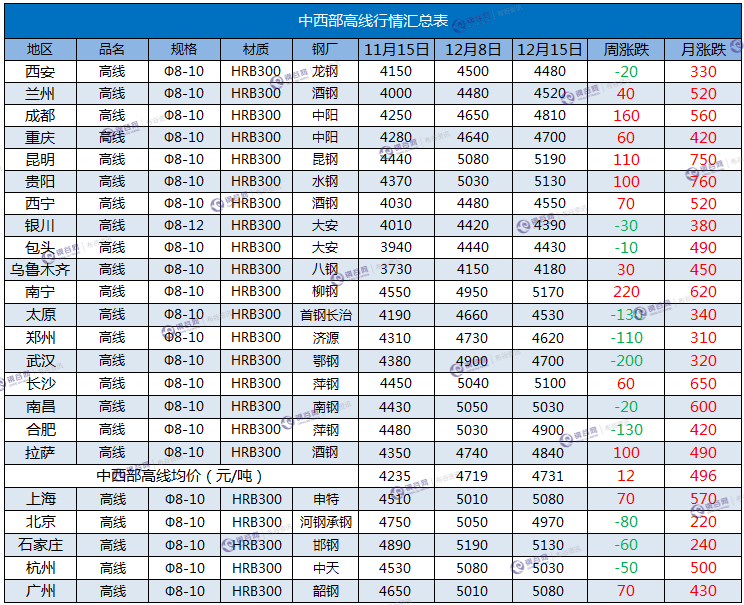

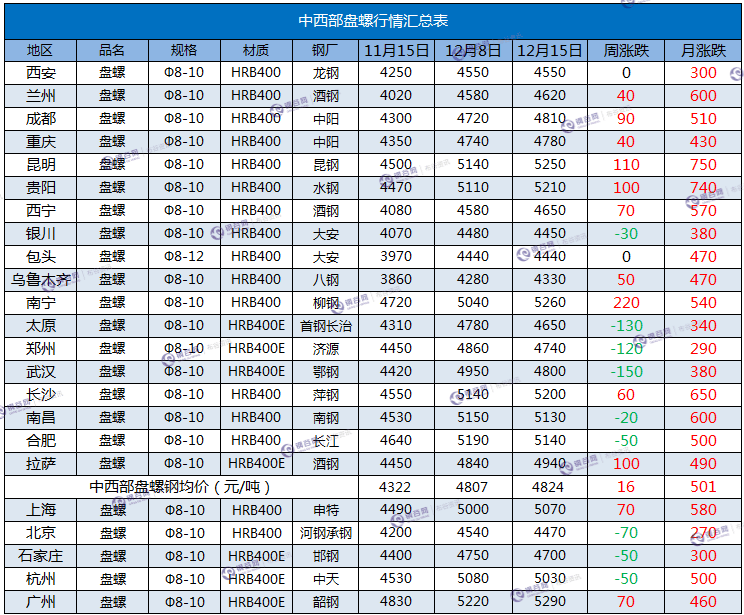

据钢谷网数据中心监测,截止15日,中西部主要城市钢材市场价格先涨后跌,总体来看较上周上涨,17个中西部城市螺纹钢平均价格4715元/吨,和上周相比涨25元/吨,中西部主要城市高线平均价格4731元/吨,和上周相比上涨12元/吨;中西部主要城市盘螺平均价格4824元/吨,和上周相比涨16元/吨;板材方面,中西部主要城市热轧板卷平均价格4495元/吨,较上周涨31元/吨;中西部主要城市中厚板平均价格4438元/吨,较上周涨7元/吨。

本周热轧板卷价格以涨为主,部分城市下跌;据钢谷网监测的主要城市中,成都近期钢厂到货缓慢,需求较好,而西安主流钢厂资源到货量有所增多,受近期板材价格大幅上涨的带动,市场商家拿货积极。中厚板价格追随热卷走势,以涨为主,部分城市下跌,本周监测库存转增为降,从监测的乌市来看,八钢资源多于酒钢资源,乌市市场需求转弱,成交量消化较为缓慢,终端与中间商客户随缺而购。

螺纹钢

高线

盘螺

热轧板卷

中厚板

炉料

本周炉料市场涨跌互现,钢坯下跌,废钢、焦炭、动力煤上涨。

动力煤方面,本周动力煤价格小幅上涨。秦皇岛港Q5500山西混煤680元/吨,;广州港825元/吨,上涨10元/吨;榆林398元/吨。本周动力煤价格稳中偏强,坑口价格总体平稳,部分港口价格小幅上涨,市场成交情况一般。由于已经进入枯水期,水电减少,下游电厂日耗量提升,库存持续下降,存煤可用天数降低,采购补库意愿增强,预计下周动力煤市场继续稳中偏强运行的可能性较大。

焦炭方面,本周冶金焦价格继续上涨。唐山二级冶金焦到厂价2050元/吨,上涨180元/吨;邯郸二级冶金焦到厂价2010元/吨,上涨200元/吨;河津冶金焦出厂价1800元/吨,上涨110元/吨。本周焦化厂开工率仍处于低位,焦炭价格上涨,焦企盈利有所改善,生产的积极性提高,但环保压力偏大,产量增加不明显,出货较上周好转,厂内库存下降。钢厂补库意愿增强,但受高炉限产的影响,采购量较小,加之近期焦炭价格涨幅较大,预计下周焦炭市场高位震荡盘整运行。

进口矿方面,本周各港口进口矿价格总体平稳,PB粉主流价格在500-520元/吨之间。由于国外矿山发货量量较高,港口库存压力偏大,加之钢厂采暖季限产,需求量偏低,铁矿石后期上涨的空间较小。不过,当前钢价仍处于高位,钢厂利润很高,生产的积极性强烈,预计下周进口矿市场窄幅盘整。

钢坯市场价格总体走弱。唐山钢坯3950元/吨,上涨20元/吨;武安钢坯4040元/吨,下跌10元/吨;徐州钢坯4060元/吨,下跌80元/吨。受下游需求持续萎缩的影响,钢材价高位回落,进而带动钢坯价格下跌。不过,北方钢厂限产,钢坯供给偏紧,加之和建材相比钢坯前期涨幅相对偏小,短期钢坯回调的空间不会太大,预计下周钢坯市场震荡偏弱运行的可能性较大。

废钢市场价格继续上涨。唐山废钢2250元/吨,上涨70元/吨;上海6-8mm废钢1930元/吨,上涨60元/吨;广州6-8mm废钢1980元/吨,上涨50元/吨。在由于北方钢厂限产,铁水产量下降,废钢需求量增加,钢厂上调了采购价格。另外,虽然钢价小幅回落,但价格仍处于高位,带动了原材料价格上涨,废钢看涨氛围较浓。不过,本周废钢涨幅有所收窄,考虑到后期钢价回落的风险增大,预计下周废钢价格震荡整理

市场库存

中西部11个城市建材社会库存总量193.89万吨,较上周增加4.44万吨,增幅2.34%;月环比减少48.86万吨,降幅20.13%;年同比减少36.73万吨,降幅15.92%。

本周中西部建材库存在连续5周下降后,转势增加,西南连续5周下降后首增,增幅大于西北。西北连续两周增加,增幅趋缓。 目前西南建材库存130.85万吨本周增加4.2万吨;西北建材库63.04万吨增加0.24万吨。其中成都、昆明库存均增加2万吨至22万吨、66万吨,其他城市变化幅度不大。西北钢材市场需求弱势,当地主流钢厂资源外流西南较多;西南区域到货持续增加,由于价格高位,下游采购需求较前期有所减少。整体来看,中西部建材社会库存小幅增加。

板材方面,中西部5个城市热轧板卷社会库存总量23.11万吨,较上周减少1.57万吨,降幅较上周扩大;中西部5个城市中厚板库存总量12.69万吨,较上周减少1.13万吨,转增为降;

钢厂情况

钢厂调价周汇总 12.15.png"/>

钢厂调价周汇总 12.15.png"/>

后市预警

目前国内钢价弱势运行,商家操作相对谨慎,后期需求维弱,供给偏紧利多因素基本释放完毕,商家套现为年底回笼资金,预计下周钢价依旧维持震荡偏弱走势。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。