钢厂拉涨动力足,钢价周涨420!本周钢价走势分析

钢市综述

本周以来,现货钢价大幅拉涨创新高,焦炭铁矿震荡上涨,钢厂利润再创新高,具体来看,国内钢价普遍大涨演绎六年新高,库存连续四周下降,北方虽处淡季,但多处于赶工期;而南方正值施工旺季,终端需求表现尚可;步入12月,限产严格力度不减,供需基本面或将依然保持良好态势,不过随着气温的持续下降,钢材消耗速度减慢,钢价持续高位引发恐慌心理,钢价或将逐步有所调整。

需求方面,从近日发布的钢铁行业PMI指数来看,11月份为53.1%,较上月小幅回升0.8个百分点,连续7个月处在50%以上的扩张区间,显示钢铁行业景气度持续好转。主要分项指数中,生产指数大幅下降至收缩区间;新订单指数显著上升,连续7个月处于扩张区间;新出口订单指数、产成品库存指数明显下降,持续处于收缩区间;购进价格指数大幅攀升,重返扩张区间。由此来看,受采暖季限产的影响,供给方面收缩明显,但钢市淡季不淡,整体需求表现尚可,后期来看,首先随着气温的下降,钢材消耗速度减缓;其次年底资金方面相对紧张;后期需求方面或将逐渐有所减缓。

供给方面,北方钢厂高炉限产全面铺开,目前全国钢铁行业高炉开工率大幅下降,并且由钢谷网统计的社会库存和钢厂库存来看,库存继续下降,均处历史低位,后期来看,供给偏紧的局面不会有太大改变。

行情回顾

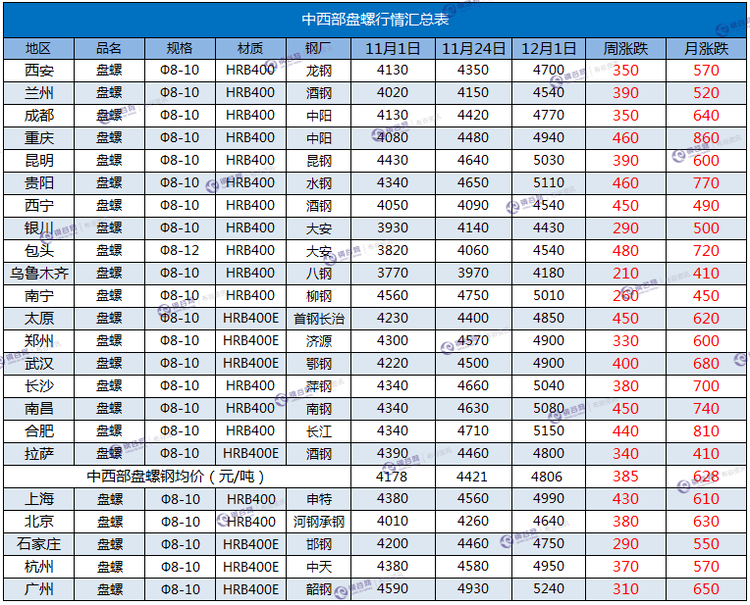

据钢谷网数据中心监测,截止本周五,中西部主要城市钢材市场价格大幅拉涨,17个中西部城市螺纹钢平均价格4667元/吨,和上周相比上涨420元/吨,中西部主要城市高线平均价格4718元/吨,和上周相比上涨389元/吨;中西部主要城市盘螺平均价格4806元/吨,和上周相比涨385元/吨;板材方面,中西部主要城市热轧板卷平均价格4408元/吨,较上周涨133元/吨;中西部主要城市中厚板平均价格4383元/吨,较上周涨120元/吨。

本周热轧板卷价格上涨幅度40-260元/吨,目前国内热轧板卷库存呈现消化态势,并未出现累积,近期国内部分钢厂热轧产线集中检修,因此未来热卷方面供应维持趋弱态势。中厚板价格本周同样拉涨,上涨幅度30-230元/吨,目前中厚板库存持续低位,成本面支撑较强,短期市场相对乐观,预计未来价格继续偏强运行。

螺纹钢

高线

盘螺

热轧板卷

中厚板

炉料

本周炉料市场总体上涨,铁矿石、钢坯、废钢、焦炭上涨。

动力煤方面,本周动力煤价格总体平稳。秦皇岛港Q5500山西混煤677元/吨;广州港795元/吨;榆林380元/吨。本周动力煤坑口价偏弱,港口价格平稳,市场成交情况一般。受水电减少的影响,下游电厂日耗上升,用煤天数下降,采购意愿增强,市场心态好转,在期货上涨的带动下,预计下周动力煤震荡偏强运行。

焦炭方面,本周冶金焦价格低位反弹。唐山二级冶金焦到厂价1730元/吨,上涨150元/吨;邯郸二级冶金焦到厂价1660元/吨,上涨100元/吨;河津冶金焦出厂价1590元/吨,上涨50元/吨。由于焦炭价格处于相对低位,焦化企业主动减产的意愿增强,延长结焦时间,产能利用率下降,供给压力减少,在钢价大幅上涨,钢厂利润很高的情况下,焦化厂提价意愿增强。华北钢厂已经执行采暖季限产,后期需求下降的空间有限,在焦炭期货上涨的带动下,预计下周焦炭价格延续上涨走势的概率较大。

进口矿方面,本周各港口进口矿价格上涨,幅度在15-30元/吨左右。目前港口61.5%PB粉价格在510-540元/吨之间。华北钢厂已经执行限产,铁矿石需求继续减少的空间有限。目前铁矿石价格相对偏低,在钢材价格持续大幅上涨的情况下,预计下周进口矿继续上涨的概率增大。

钢坯市场价格总体上涨。唐山钢坯3890元/吨,上涨80元/吨;武安钢坯3960元/吨,下跌20元/吨;徐州钢坯3990元/吨,上涨120元/吨。由于华北地区钢厂已经执行采暖季限产,钢坯供应紧张,在钢材价格大幅上涨的影响下,钢坯价格延续上涨走势。考虑到目前钢材价格与钢坯价差拉大,预计下周钢坯价格上涨的可能性较大。

废钢市场价格稳中偏强。唐山废钢2000元/吨,上涨100元/吨;上海6-8mm废钢1770元/吨,上涨20元/吨;广州6-8mm废钢1760元/吨,上涨80元/吨。在钢材价格大幅上涨的影响下,废钢价格小幅上涨,涨幅偏小。由于北方钢厂限产,铁水产量下降,废钢需求量增加,钢厂上调采购价格的概率增加,预计下周废钢价格延续涨势。

市场库存

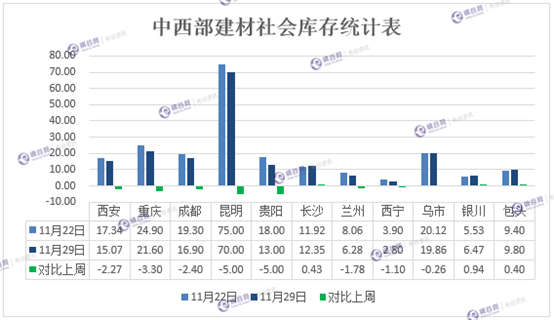

钢谷网最新统计,29日中西部11个城市建材社会库存总量194.13万吨,较上周减少19.34万吨,降幅9.05%;月环比减少91.84万吨,降幅32.11%;年同比减少24.88万吨,降幅11.36%。

中西部建材库存连续四周下降,西南建材库存减少15.27至133.85万吨,西北建材库存减少4.07至60.28万吨。11个城市除了长沙、银川、包头库存小幅增加外,其他城市库存继续下降。其中昆明、贵阳建材库存均大幅减少5万,西安建材库存减少2.27至15.07万吨。本周库存依然呈下降态势,中西部建材库存量已降至历史低位,低库存对钢价走势形成强烈支撑。目前钢厂限产风潮已经从华北到华东地区,供应收缩预期增强,当前无论是钢厂库存还是社会库存,都处于多年来的最低水平,库存低位也是推动近期钢价上涨的最重要因素。而西北西南目前市场资源持续下降,部分城市资源规格存在缺货现象,而终端需求较好,整体来看,库存持续下降。

热轧板卷方面,中西部5个城市热轧板卷社会库存总量25.25万吨,较上周减少1.87万吨。其中仅乌市库存增加,西安、成都、重庆、兰州库存和上周相比均有下降;中厚板方面,中西部5个城市中厚板库存总量13.32万吨,较上周增加0.52万吨。5个城市中,仅乌市库存小幅减少,西安、成都、重庆、兰州库存均有不同程度增加。

钢厂情况

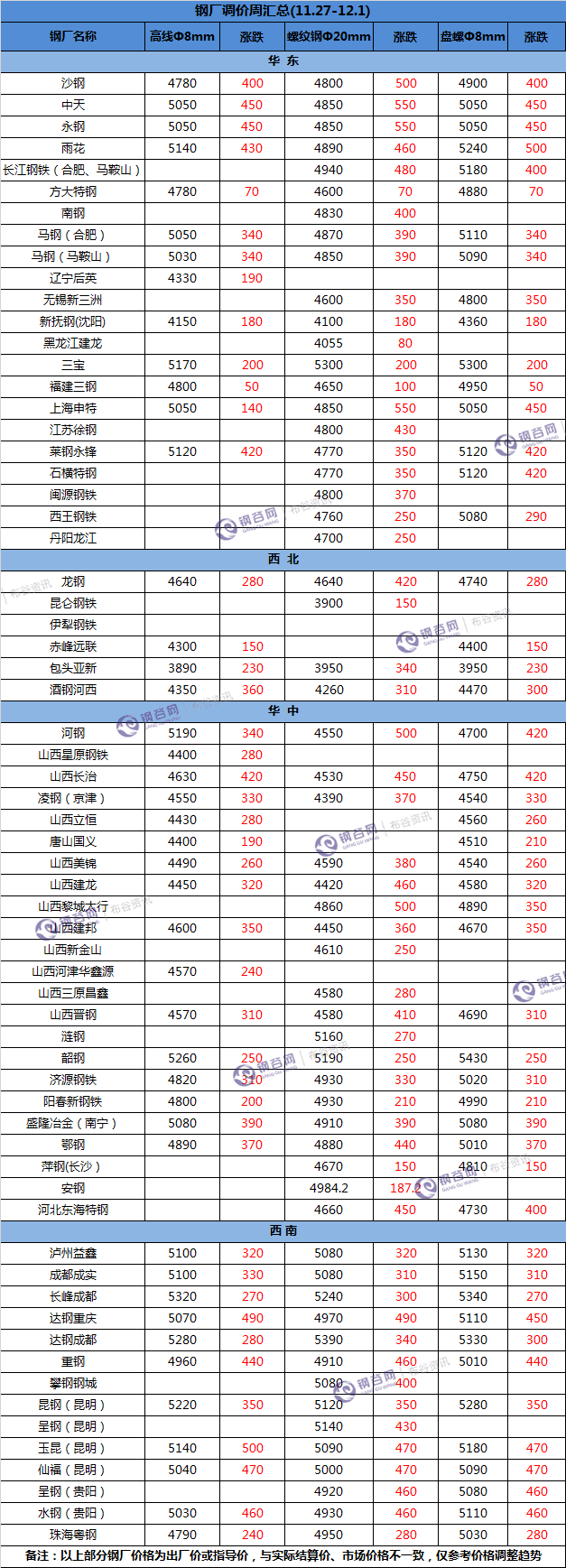

钢厂调价周汇总 12.1.png"/>

钢厂调价周汇总 12.1.png"/>

后市预警

总的来看,供给偏紧局面难有改观,随着赶工期和南方旺季的结束,以及受年底资金面偏紧的影响,需求恐将逐步减弱,综合来看,12月钢价仍有上涨空间,但需谨防高位调整。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。