环保限产全面启动 供需两弱 下周钢价走势分析

钢市综述

本周以来,现货钢价先涨后跌,煤焦偏弱废钢平稳,钢坯外矿先扬后抑,钢厂利润继续高位。具体来看,周一周二期现强势走高,周三黑色系重挫,现货价格开始走弱。当前正式进入采暖季,北方多数高炉钢厂受到限产,短期来看北方资源供应仍将收缩,整体依旧较为乐观,市场下行压力有限。

从需求方面来看,本周周初成交较好,周三开始随着价格的下跌,成交情况整体不佳,根据统计局数据,1-10月全国固定资产投资同比增长7.3%,增速比1-9月份回落0.2个百分点、发改委收紧地铁项目审核、财政部规范PPP综合信息平台项目库管理,近18万亿元PPP入库项目大清理启动,由此来看,后期国内钢市需求偏悲观。

从供给方面来看,北方钢厂高炉限产的全面铺开,高炉开工率将明显下降,资源供应处于偏紧的局面。本周以来,钢厂库存、社会库存都有明显下降,也可以说明当前钢厂限产已渐显成效,因此,后期资源供给偏紧局面毋庸置疑。

行情回顾

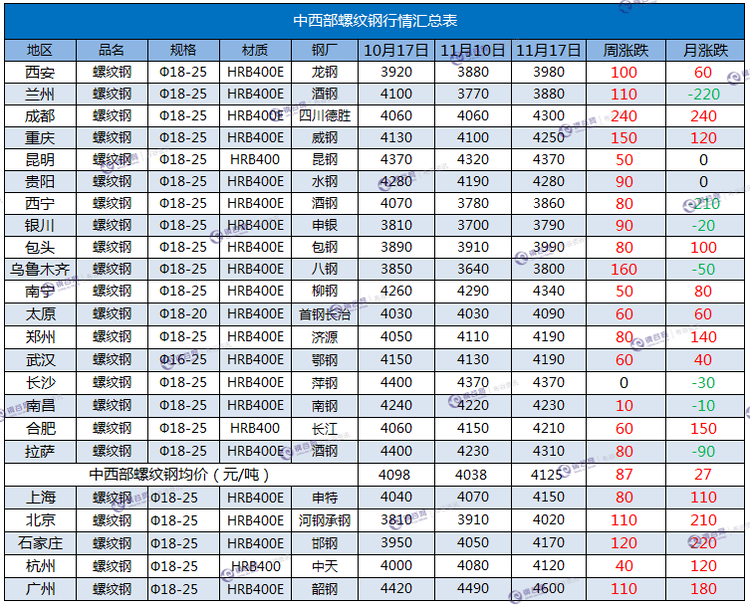

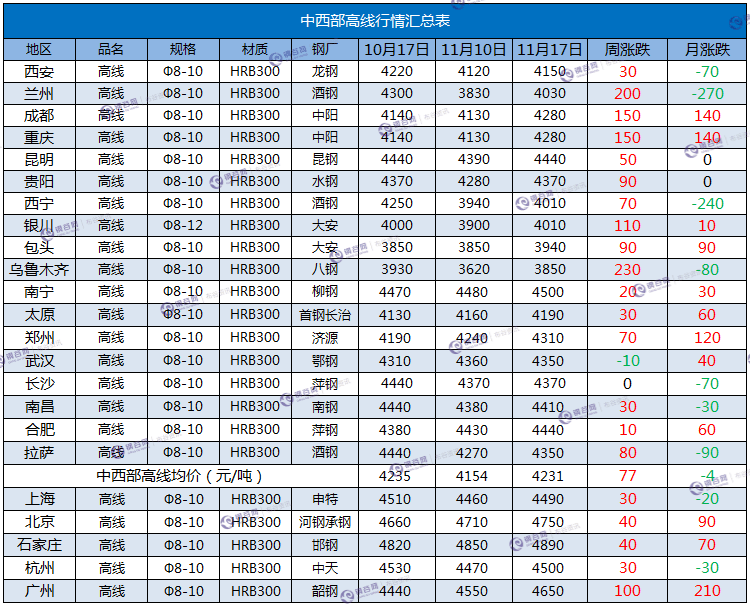

据钢谷网数据中心监测,截止本周五,中西部主要城市钢材市场价格先涨后跌,17个中西部城市螺纹钢平均价格4125元/吨,和上周相比上涨87元/吨,中西部主要城市高线平均价格4231元/吨,和上周相比上涨77元/吨;中西部主要城市盘螺平均价格4321元/吨,和上周相比涨76元/吨;板材方面,中西部主要城市热轧板卷平均价格4264元/吨,较上周涨12元/吨;中西部主要城市中厚板平均价格4236元/吨,较上周涨12元/吨。

本周板材价格以涨为主,部分下跌,现板材供需维持平衡,全国主要市场库存持下降趋势,从本周钢谷网统计的主要城市板材库存来看,目前库存压力不大,对价格有所提振,综合来看,目前市场主要矛盾依然是低库存与厂家高利润之间的博弈,价格探涨阻力明显,短期来看,下周板材价格或将震荡趋弱。

螺纹钢

高线

盘螺

热轧板卷

中厚板

炉料

本周炉料市场涨跌互现,钢坯上涨,动力煤、焦炭下跌。

动力煤方面,本周动力煤价格下跌。秦皇岛港Q5500山西混煤675元/吨,下跌5元/吨;广州港815元/吨,下跌20元/吨;榆林405元/吨,下跌30元/吨。本周动力煤坑口价下跌,成交一般。主流大煤矿供应偏紧,电厂采购节奏相对稳定。不过,沿海电厂日耗小幅下降,动力煤需求持续减弱,预计下周动力煤市场稳中偏弱运行。

焦炭方面,本周冶金焦价格继续下跌。唐山二级冶金焦到厂价1580元/吨;邯郸二级冶金焦到厂价1510元/吨,下跌50元/吨;河津冶金焦出厂价1540元/吨。受焦炭价格持续下跌的影响,焦企出现亏损,主动减产的意愿增强,产能利用率下降,库存有所减少。虽然华北钢厂已经执行采暖季限产,对焦炭的需求大幅萎缩,但目前焦炭价格偏低,利空出尽,后期焦炭继续下跌的空间收窄,或将低位盘整运行。

进口矿方面,本周各港口进口矿价格总体小幅上涨。目前港口61.5%PB粉价格在460-470元/吨之间。受华北钢厂陆续执行限产和期货市场走弱的影响,铁矿石需求明显减少,市场成交逐渐减弱。不过,目前铁矿石价格相对偏低,在没有其它利空消息的情况下,预计下周进口矿窄幅盘整。

钢坯市场价格上涨。唐山钢坯3780元/吨,上涨60元/吨;武安钢坯3950元/吨,上涨50元/吨;徐州钢坯3830元/吨,上涨80元/吨。由于华北地区钢厂已经执行采暖季限产,钢坯供应紧张,市场走强,许多地区钢坯已创年内新高。不过,下游需求明显减少,钢坯价格与成品材价差较小,预计下周钢坯价格震荡整理。

废钢市场价格稳中偏强。唐山废钢1900元/吨;上海6-8mm废钢1700元/吨,收窄30元/吨;广州6-8mm废钢1680元/吨。本周废钢保持坚挺,部分地区钢厂再度提高电炉铁水比,废钢需求增加,北方废钢资源相对紧俏,预期后期废钢市场稳中偏强运行。

市场库存

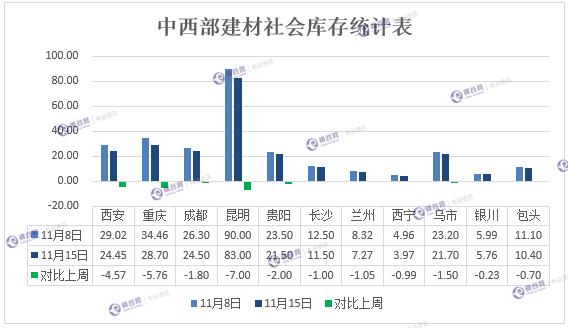

钢谷网最新统计,15日中西部11个城市建材社会库存总量242.75万吨,较上周减少26.6万吨,降幅9.87%;月环比减少35.32万吨,降幅12.7%;年同比增加43.06万吨,增幅21.56%。

中西部建材库存连续两周下降,本周降幅扩大,西南建材库存减少17.56至169.2万吨,西北建材库存减少9.04至73.55万吨。11个城市建材库存全面下降,其中西安建材库存下降4.57至24.45万吨,重庆建材库存下降5.76至28.7万吨,整体看本期库存加速下降。北方钢厂全面进入采暖季限产的执行期,受供应收缩预期影响,本周钢价上涨驱动依然较强。下游需求呈放量态势,整体需求较为可观,终端采购量继续回升,市场库存明显加降,资源规格断档较为明显。

板材方面,中西部5个城市热轧板卷社会库存总量27.82万吨,较上周减少0.11万吨。中西部5个城市中厚板库存总量14.01万吨,较上周增加1.37万吨,本周中西部5个城市中厚板库存总量较上周增加明显。

钢厂情况

钢厂调价周汇总 11.17.png"/>

钢厂调价周汇总 11.17.png"/>

后市预警

钢厂环保限产执行力度逐步加大,供给端持续收缩,市场总体成交尚可,社会库存低位,对钢价形成提振,后半月来看,发改委收紧地铁项目审核、财政部规范PPP综合信息平台项目库管理,近18万亿元PPP入库项目大清理启动、以及京津冀及周边地区执行冬季“封土行动”,预计需求端也将有所收缩,供需两弱局面,主流钢厂或将持维稳态度,预计短期钢价震荡运行。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。