【干货】“夏季攻势”结束,螺纹钢高位震荡

前言:经过近一个多月的连续拉涨之后,自上周后半开始螺纹钢期货主力合约1710合约出现了明显的下跌的迹象。本周伊始期螺连续三天高开低走,持仓量下降不断扩大,临近交割投资者移仓开始增多,初夏攻势宣告结束。而在此之前,在螺纹钢“大哥”带动下,基本面偏空的铁矿石和焦炭最近一段时期同样出现了不同程度的上涨。期货主力交割渐近,短期内或将延续宽幅震荡的格局,现货方面在供给相对减少,库存整体处于低位以及市场对于后市普遍乐观的支撑下,螺纹钢行情将会持续高位震荡。

回顾过去这一波气势如虹的上涨行情,我们大体可以归纳为以下三方面的因素所致:

首先,对于前期需求悲观预期的修复。

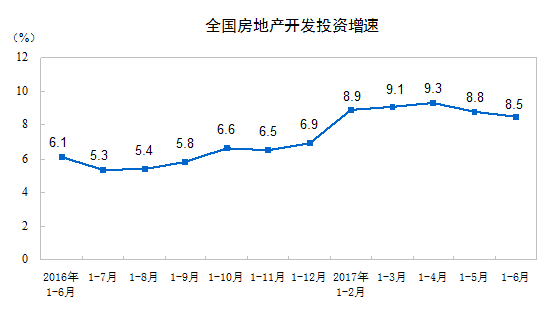

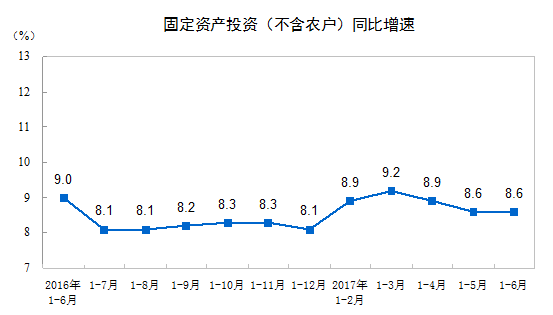

依据往年经验预测,下半年钢材需求相对较弱,加之自去年下半年以来国家对于房地产调控力度的不断加强,市场预期下半年房地产需求将会呈现大幅的下挫。近期国家统计局公布上半年房地产开发相关数据,2017年1-6月份,全国房地产开发投资50610亿元,同比名义增长8.5%,增速比1-5月份回落0.3个百分点。下降幅度并不明显。同时,固定资产投资依然保持高速增长,2017年1-6月份,全国固定资产投资(不含农户)280605亿元,同比增长8.6%,增速与1-5月份持平。从环比速度看,6月份比5月份增长0.73%。下半年,国家在基础建设方面的投入还将扩大,从近期公布的各地区审批项目来看,下半年需求仍然值得期待。

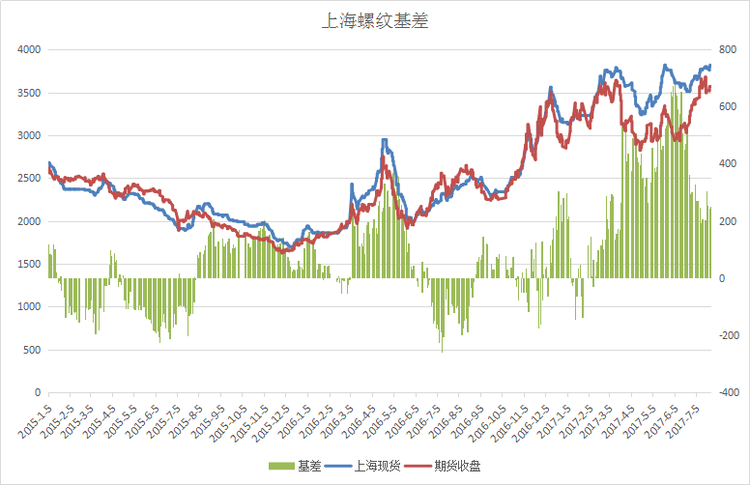

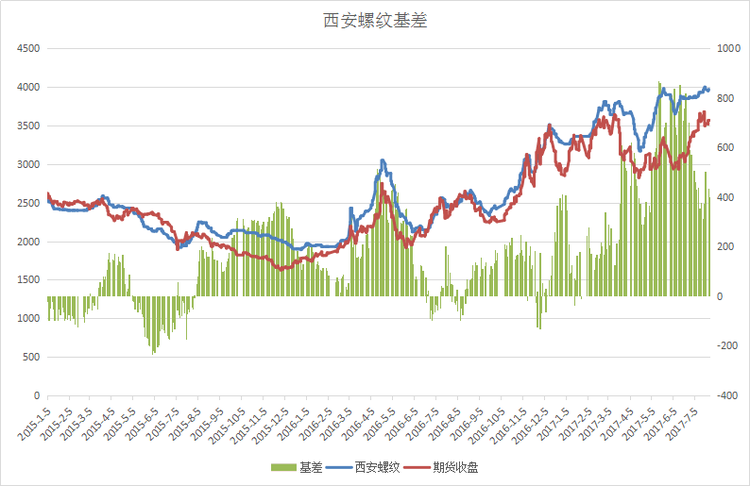

其次,期货和现货升贴水进一步修复。

截止7月26日,期螺主力1710合约收于3568元/吨,上海螺纹钢主流成交价格3800元/吨,期现基差缩小至232元/吨;西安主流钢厂螺纹钢成交3970元/吨,基差缩小至402元/吨。

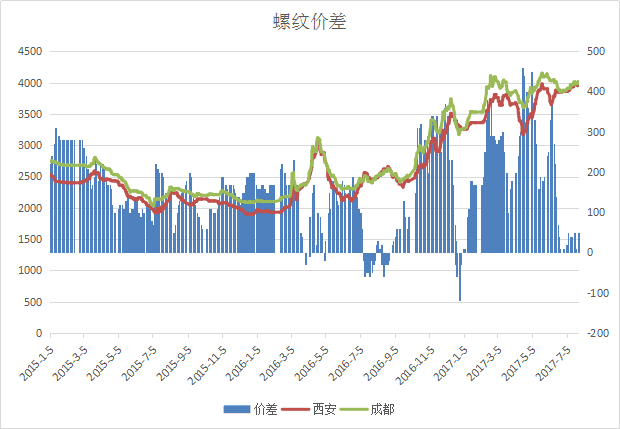

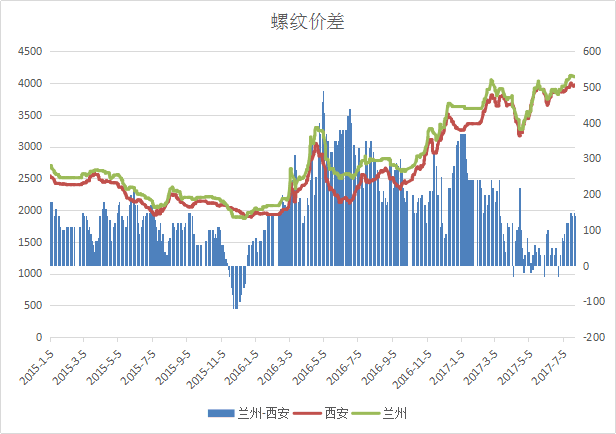

与此同时,螺纹钢地区之间价差已在不断缩小。

最后,取缔“地条钢”产能引发的部分供给缺口。

2016年作为去产能的开局之年,钢铁业退出6500万吨粗钢产能,超额完成目标任务。2017年,钢铁行业的目标是去除5000万吨粗钢产能。截至5月底,已完成今年任务的84.8%,约4240万吨。也就是说,目前钢铁产业表内去产能已达到1.074亿吨粗钢。表外去产能更牵动着市场神经。表外产能最主要的一个存在形式就是中频炉,它的主要产品是地条钢。目前生产地条钢的中频炉、工频炉产能已全面取缔,全行业已去除地条钢产能1.19亿吨。若将表内外去化产能加总可发现,钢铁行业去产能总量已超过2亿吨,目前粗钢产能预计不超过10.5亿吨。

综合来看,对于6月至7月间黑色系市场的这一波涨势,我们认为其更多的是在于市场的一波短期调整。但是尽管当前其上攻态势暂告终结,但也不意味着大幅下跌的行情马上到来,其更多的可能将是在资金博弈的作用下呈现宽幅震荡的局面。

一方面,当前基差水平已经基本得到修复,基于基差修复的上涨动能已经退去;近期北方持续高温,南方又呈现多雨天气,终端施工受到很大制约,需求呈现明显的下降趋势。

一方面,前期螺纹钢价格的暴涨带动了原料价格的上涨,包括铁矿石和焦炭价格都出现了不同程度的涨幅。在这样的背景下,钢厂为了维护自身的利润,降价的可能性不大,而从近期沙钢在内的几大钢厂纷纷上调出厂价格不难看出,钢厂挺价意愿依然较强。

因此目前螺纹钢价格很难说会选择一个明确的方向进行下一部突破,而维持高位震荡局面的概率较大。

警惕螺纹钢下行的风险

首先,市场已经逐渐认清上半年供需两端的真实情况,预期上的偏差得到修复;

其次,上半年供给端去产能任务已经完成大半,下半年去产能任务的压力将会减轻。另一方面部分用来取代中频炉产能的电弧炉产能将与下半年投产。因此下半年的总体供给情况或将改善,5月份出现的部分品种断供的现象将会不出现。

第三,在利润的刺激下,钢厂方面的产能利用率和高炉开工率都将提升,这对于供给又是一层压力,6月份国内粗钢产量再创历史新高,而社会钢材库存也开始慢慢积累,就是很好的例证。

最后,需求方面受到基建投资水平因素影响,下半年的基建新开工率不如上半年这般红火;同时在当前的房市监管政策下,房产新开工率走势值得怀疑。

责任编辑:任洪亮 微信:15829491616