政策发力 期现大涨 多空交织 风险聚集(一周综述)

一、钢市综述

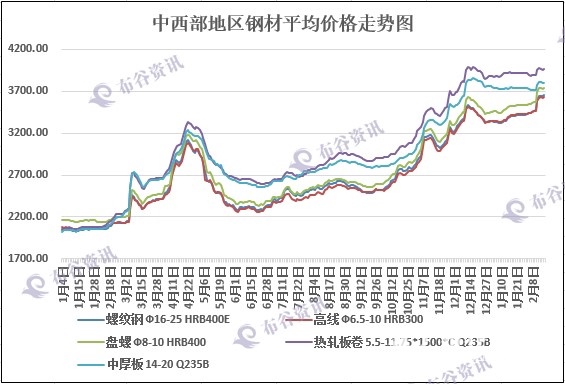

2017年布谷资讯监测中西部地区钢材平均价格走势图

钢谷网监测数据显示:本周国内钢市整体呈现强势拉涨的上升态势。具体表现为:期货市场黑色系大幅攀升,似有冲击去年冬季高位之势,本周伊始,大宗商品期市在行业去产能政策不断加码,多地出台取缔“地条钢”具体措施以及环保部开展新年第一轮巡视督查等政策利好的刺激下,加之基础建设投资预期强烈,黑色系迎来大幅拉涨。截至本周五国内螺纹钢主力合约1705收于3480元/吨;现货市场报价拉涨幅度较大,元宵节过后商家均已开门营业,市场交投氛围浓厚;唐山钢坯出厂价格持续拉涨,本周再度累计上涨250元/吨,现出厂含税价格在3170元/吨;钢厂成材出厂价格频频上调,钢厂挺价意愿依然强烈。在2017年国家去产能力度不断加大,供给侧改革持续深入等政策的主导下,国内钢市长期向好的趋势并未改变。但就近期市场情况观察,社会库存不断增加,资金政策不断收紧,房地产调控措施频出,加之终端需求还停留在商家对于后市的预期,现货钢价承压,警惕现货钢价下跌的风险。

二、本周钢市

钢谷网监测数据显示:截至本周五中西部11个主要城市建筑钢材和板材类市场报价均呈现出大幅拉涨的势头,其中建筑钢材涨幅较大,螺纹钢、盘线平均涨幅在170-180元/吨,而板材类涨幅相对较小,中厚板和热轧板卷平均涨幅在60-70元/吨。此轮钢材价格的上涨主要有以下两方面因素的推动:一方面政策导向,新年过后各地相继出台取缔“地条钢”生产的具体措施,加之行业去产能政策的不断深入和环保力度的不断加大,政策红利依然浓厚;一方面需求预期不断加强,春节后各地相继公布了基础建设投资计划,铁路、公路、水利以及机场等诸多大型项目将会陆续上马,有力的刺激了需求热情。

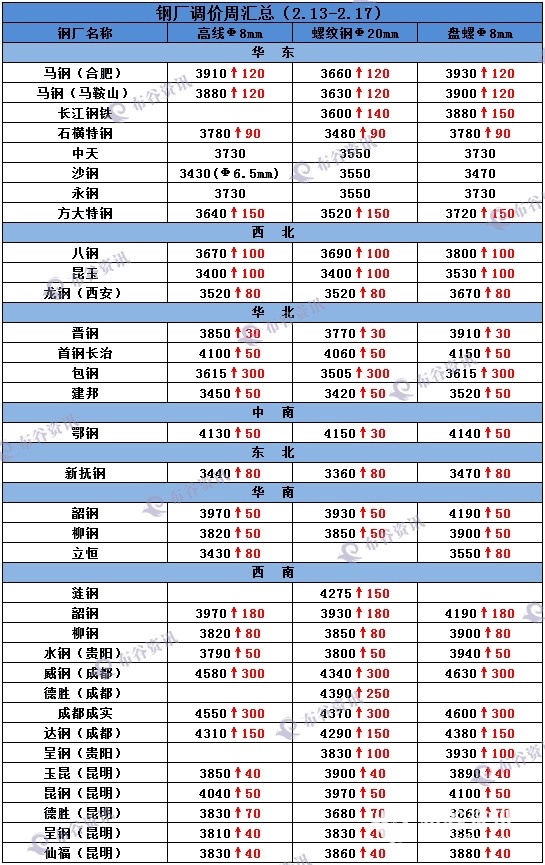

1、螺纹钢

2017年2月份第三周螺纹钢价格行情

2、高线

2017年2月份第三周高线价格行情

3、盘螺

2017年2月份第三周盘螺价格行情

4、热轧板卷

2017年2月份第三周热轧板卷价格行情

5、中厚板

2017年2月份第三周中厚板价格行情

三、炉料盘点

本周国内炉料市场行情走势整体偏强。从钢谷网监测数据来看,唐山钢坯春节过后连续大幅拉涨,截至本周五主流出厂含税价格已涨至3170元/吨,较节前累计上涨360元/吨;与此同时,在国家产业政策调整,行业去产能深入以及地方陆续出台取缔“地条钢”生产措施的刺激下,炼钢生铁、进口矿以及废钢等也迎来了大幅的上涨行情;但是由于行业去产能步伐的加快,对于焦炭行业来讲形成很大的压力,本周焦炭出厂价格继续下跌,累计跌幅在100-200元/吨之间,由此近期山西、山东及河南等地焦炭协会同时出台措施,力挺价格的稳定。

2017年2月份第三周国内主要地区炉料行情

四、期货市场

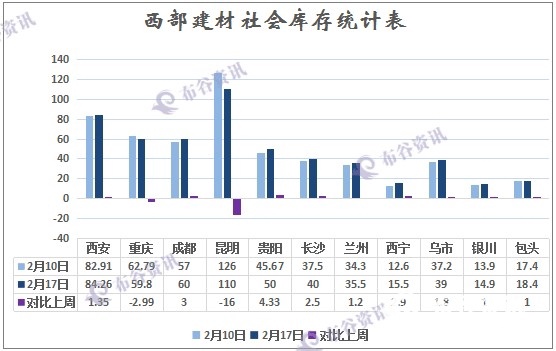

五、本周库存数据

本周中西部建材社会库存变化不明显,建材社会库存(2月16日)总量527.36万吨,环比同期增加0.09万吨。其中西南减少9.16万吨,西北增加9.25万吨。由图可见,本周10个城市库存均增加,只有昆明库存大降16万吨至110万吨,昆明库存的减少一方面是因为昆明终端需求早于往年已开始释放,基建项目今年全面开工;另一方面,受去产能政策影响,中频炉基本关闭,小厂资源紧缺,钢厂减产明显。所以,社会库存明显减少,库存压力减轻。本周全国钢市也是伴随着钢铁去产能以及中频炉整治的持续加码,市场供需存在进一步改善的预期。。

2017年2月份第三周重点调查城市建材库存

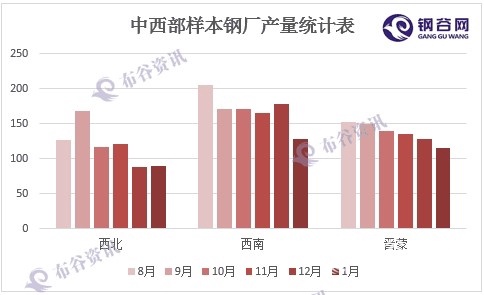

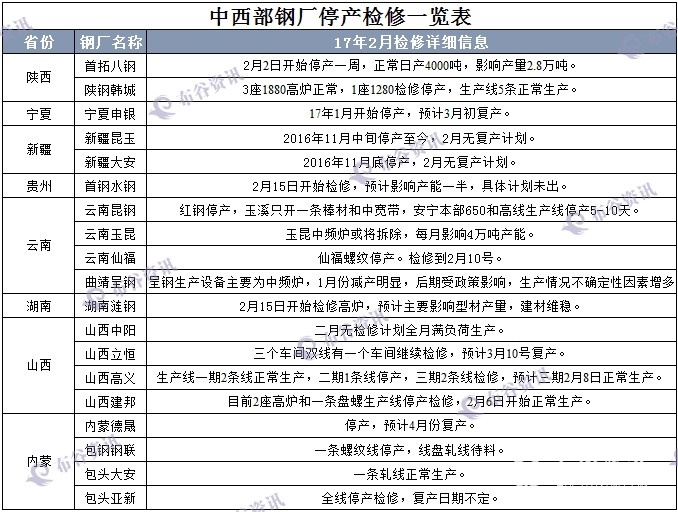

六、钢厂动态

2017年1月钢厂库存情况

2017年1月钢厂生产情况

2017年1月-2017年2月中西部样本钢厂停产检修情况

七、后市预警:政策发力 期现大涨 多空交织 风险聚集

本周国内钢市呈现整体大幅拉涨的态势。元宵节后市场逐步回暖,国内钢市基本面预期良好,政策上地方取缔“地条钢”、中频炉措施不断,行业去产能步伐加快以及环保力度不断加强,进一步强化供应收缩预期。同时,需求端在基建利好消息刺激下,整体对即将到来的“金三银四”旺季需求充满信心。预计短期国内钢价仍将延续上涨态势。

1、“金三银四”需求预期强烈,期现钢价大幅拉涨。本周随着市场上商家的陆续回归,政策上利好信息不断以及处于对后市需求的良好预期,期现市场迎来久违的联动大涨行情。现阶段各地现货市场钢价均已突破去年下半年的高位,而期货市场似有冲击去年高位在创新高之势。本周五(2月17日)大宗商品黑色系以小幅收涨收官。截至收盘螺纹钢主力合约1705收于3473元/吨,上涨4.04%。热卷主力合约1705报收3741元/吨,上涨2.4%。焦煤主力合约1705收于1235.5元/吨,涨幅6.77%。焦炭主力合约1705收在1695.5元/吨,上涨7.1%。铁矿石主力合约1705报收于702元/吨,上涨2.15%。其中,“双焦”在本周下半段补涨行情较为明显,由此一定程度上抑制了现货市场双焦价格的继续下跌。

2、钢材社会库存持续小幅拉升,环保力度再度加强。据钢谷网监测数据显示:本周中西部建材社会库存变化不明显,建材社会库存总量527.36万吨,环比同期增加0.09万吨。其中西南减少9.16万吨,西北增加9.25万吨。环保部日前开始了新年的第一轮巡视,重点针对京津冀鲁豫等地的18个城市开展新一轮环保督查,而钢铁行业作为今年去产能、调结构的重点行业将会受到各方的关注。本周河北、山西、山东以及河南等地均有部分钢厂停产,而作为“地条钢”生产的企业更是全面停止生产,设备全部拆除,种种信息显示将会进一步强化供应收缩预期,势必支撑钢价大幅拉涨。

3、基础建设再度加码,有力提升下游需求的预期。以铁路基础建设为例:今年铁路建设投资仍将维持高位。截至2月中旬铁路新开工项目将达35个,计划投产新线2100公里、复线2500公里、电气化铁路4000公里,石济客专、武九客专、西成客专、宝兰客专等项目将在今年开工建设。中国铁路总公司提出的2017年铁路建设计划任务是,全国铁路行业投资保持去年规模,全面完成国家下达的固定资产投资计划。这意味着今年的铁路投资仍将超过8000亿元,并有望再创新高。

综合来看,春节过后国内钢材社会库存大幅攀升,钢厂挺价意愿强烈,成材出厂价格频繁上调。同时,各地钢铁去产能及清除“地条钢”生产措施陆续出台,供应减少的预期对钢价走势形成利好。预计下周国内钢材价格依然呈现强势拉涨的态势。

在2017年国家去产能力度不断加大,供给侧改革持续深入等政策的主导下,国内钢市长期向好的趋势并未改变。但近期市场社会库存持续增加,资金政策不断收紧,房地产调控措施频出,终端需求还停留在商家对于后市的预期,随着钢价的大幅拉升,风险也在聚集。如若在2月底3月初终端需求不及预期,同时资金压力增加,警惕现货钢价回落的风险。

责任编辑:任洪亮 微信:15829491616