需求放缓 成本支撑高位震荡下行|一周综述10.16-21

一、钢市综述

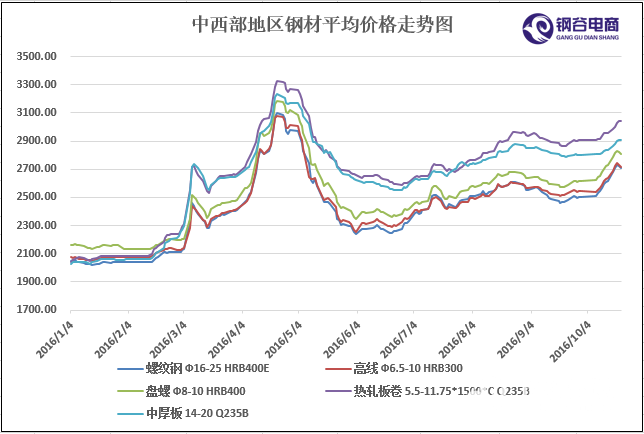

2016年布谷资讯监测中西部地区钢材平均价格走势图

钢谷网监测数据显示:本周国内主要地区钢市行情以震荡为主,部分地区钢材报价先抑后扬,市场成交情况相对一般。中秋节期间由于唐山钢坯出厂价格小幅回落,加之节前国内重点监测钢企9月上旬粗钢产量环比持续上升等因素的影响,现货市场行情承压,市场报价大幅下跌,以西安市场为例:市场报价最低降至2250元/吨。后半段受煤焦大涨影响钢企成本不降反升,多数长材生产企业已经由盈转亏;加之汽运新规执行之后物流成本大幅攀升,成本对钢价的支撑将逐步趋强;此外,在国务院督查组分赴地方展开督查的同时,多地集中开工一批重大项目,央地PPP项目落地也呈加速趋势,国内钢市需求相对平稳,刚性需求仍在,与此同时,期货市场黑色系本周小幅回升,商家信心得以恢复,钢材报价拉涨情绪浓厚。

二、本周钢市

本周国内主要地区现货市场钢材报价先抑后扬,但是终端需求依然偏弱,各地成交情况一般。截至本周五钢谷网监测中西部地区主要城市螺纹钢(Φ16-25mm HRB400E)市场平均报价:2479元/吨,较节前下跌7元/吨;高线(Φ8-10mm HRB300)市场平均报价:2530元/吨,较节前小幅上涨5元/吨;盘螺(Φ8-10mm HRB400)市场平均报价:2588元/吨,较节前下跌5元/吨;热轧板卷(4.75*1500*C Q235B)市场平均报价:2875元/吨,较节前下跌20元/吨;中厚板(14-20mm Q235B)市场平均报价:2791元/吨,较节前下跌24元/吨。

1、螺纹钢

2016年9月份第三周螺纹钢价格行情

2、高线

2016年9月份第三周高线价格行情

3、盘螺

2016年9月份第三周盘螺价格行情

4、热轧板卷

2016年9月份第三周热轧板卷价格行情

5、中厚板

2016年9月份第三周中厚板价格行情

三、炉料盘点

本周国内主要地区炉料市场价格表现不一。其中国内铁精粉价格小幅下跌,钢坯价格多以稳为主,焦炭和废钢价格均上涨,其中焦炭价格较为强势。下周是十一长假前的最后几个交易日,钢厂方面普遍都有补库的需求,加之环保限产的制约,炉料资源相对紧缺,预计下周国内炉料市场行情整体将平稳运行,煤焦价格或将持续走强。

1、钢坯

2016年9月份第三周唐山普方坯出厂价格行情

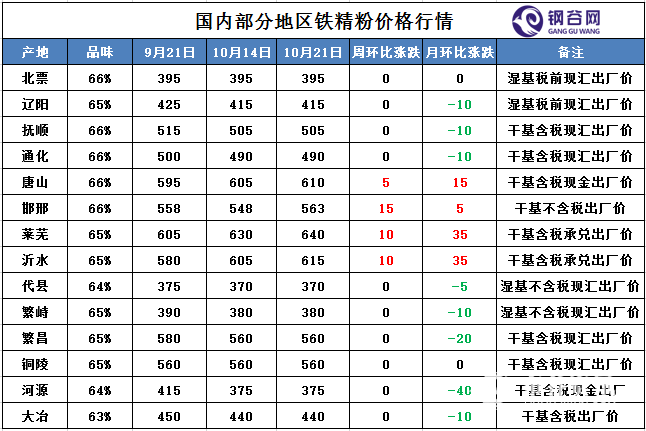

2、国产矿

2016年9月份第三周国内部分地区铁精粉价格行情

3、冶金焦

2016年9月份第三周国内部分地区冶金焦价格行情

4、生铁

2016年9月份第三周国内主要城市炼钢生铁价格行情

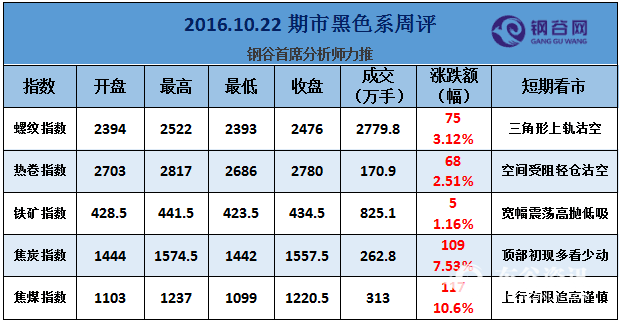

四、期货市场

五、本周库存数据

本周西部建材社会库存小幅回落。据钢谷网数据统计,本周西部建材社会库存总量231.52万吨,环比上期回落10.08万吨,11个城市中,5个城市库存增加,5个城市库存下降,银川地区库存持平。由图可见,本周西安、成都、兰州、长沙乌鲁木齐建材库存下浮明显,重庆、昆明、西宁、包头和贵阳建材库存小幅增加。整体来看,期货市场持续反弹,钢厂社会投放资源量减少,加之终端刚性需求持续,社会库存结束连续上升的趋势,预计随着十一小长假的来临,终端备货的增加,库存将持续回落,供给压力得以暂时缓解。

2016年9月第三周重点调查城市建材库存

六、钢厂调价

本周上半周国内钢价大幅下跌,各区域主导钢厂出厂价格也以下调为主,下半周随着钢价企稳回升,少数钢厂出厂价格小幅上调。其中华东地区主导钢厂沙钢对9月下旬螺纹钢出厂价格下调100元/吨,盘螺下调30元/吨,线材不变,并对上期合同螺纹钢补差60元/吨;华北地区主导钢厂河北钢铁对9月下旬线材、螺纹钢指导价格下调100元/吨。值得注意的是,近期钢价下跌,但受煤焦大涨影响钢厂成本却不断攀升,多数螺纹钢生产企业已经由盈转亏,钢厂挺价心理也再度趋强。本周山东地区主导钢厂再次开会统一挺价,陕钢集团也发文要求代理商不得低价出货,对于西安市场实施限价销售,对区域市场钢价阶段性企稳起到一定的积极作用。

2016年9月份第三周中西部主要钢厂调价信息

七、钢市资讯

【9月上旬重点钢企粗钢日均产量175.89万吨】

据中钢协统计,9月上旬重点钢企粗钢日均产量175.89万吨 ,环比上一旬末增加7.81万吨,增幅4.65%。据此估算,本旬全国粗钢日均产量230.58万吨,旬环比增长4.24%。截止9月上旬末,重点钢企钢材库存为1375.14万吨,比上一旬增加135.74万吨,增幅10.95%。

【"宝武之恋"打开钢铁市场新格局】

中国钢铁业“大变脸”时代到了,宝钢集团与武钢集团两大钢铁巨头将合二为一,有网友戏称“神钢”来了,因为重组合并完成后,新公司年粗钢产量将达到6000万吨,成为全国第一、全球第二的钢铁“巨无霸”。新的钢铁版图将出现,但钢价会刷新历史吗?

“宝武之恋”将打开新的市场格局,钢铁行业兼并重组将逐渐扩展推进,新的钢铁业版图将慢慢呈现。无论是已确定将重组的宝钢武钢,还是尚未最终确定的鞍钢本钢,在产品结构方面均比较类似,如宝钢在冷轧汽车板方面独树一帜,武钢则在冷轧取向硅钢方面占据龙头地位,这两家企业重组,在这些领域可以产生强强联合效应,将有利于相互之间减少竞争、提高经济效益。

【钢铁业兼并整合提速 鞍本钢铁将实质性重组】

9月19日,在中国国际经济交流中心主办的第八十七期“经济每月谈”上,中国钢铁工业协会副会长迟京东表示,宝钢与武钢的兼并重组是钢铁产业兼并重组示范性的第一步,今后钢铁业的发展将以兼并重组为主导方向。下一个国家推动的兼并重组对象将是鞍钢和本钢,到年底可能就会对外公布,而不是外界盛传的首钢与河北钢铁。迟京东表示,从现在至2025年,将实现3步走:第一步是到2018年,以去产能为主,同时对下一步的兼并重组作出示范。比如宝钢武钢的兼并重组就是落实46号文的一个重要举措,目前该合并方案已成形,年底前将公布;第二步是2018-2020年,完善兼并重组政策;第三步是2020年-2025年大规模推进钢铁产业兼并重组。

【钢协:后期钢价将呈窄幅波动走势】

受国家稳增长政策措施和供给侧结构性改革不断深入的影响,国民经济将保持平稳运行态势,钢材需求有望保持相应规模。但由于国内钢材市场仍是供大于求局面,后期钢材价格难以继续上升,将呈窄幅波动走势。首先、国民经济缓中趋稳,钢材需求有望保持相应规模;其次、钢铁产能释放仍较快,供大于求态势未有明显改观;最后、钢材库存由降转升,市场拐点预期增强。后期市场需要关注的主要问题:一是钢铁生产保持高水平,供需矛盾未有改观;二是煤、焦价格大幅上涨,对钢铁企业形成较大减利影响;三是钢材出口量明显下降,加剧国内市场供需矛盾。

八、后市预警:期市反弹长假临近钢价稳中趋强

总体而言,进入9月份以来钢价持续下跌,产业链上游炉料市场随着煤焦价格上升,钢厂成本增加,部分钢厂由盈转亏。加之汽运新规执行之后物流成本大幅攀升,成本对钢价的支撑将逐步趋强。与此同时,本周国家陆续批复一批重大基础建设项目,终端刚性需求依然较强;期货市场持续反弹,商家信心得以提振;十一长假临近,终端备货增加。预计下周国内钢价将呈现稳中趋强的趋势。

1、期货市场小幅反弹,商家信心得以提振,盼涨情绪浓厚。本周期货市场连续小幅回升,截至周五夜盘收市,螺纹钢主力合约收于:2330元/吨,较近期的低点2190元/吨反弹140元/吨,反弹幅度达:6.39%。由此现货市场得以提振,商家信心增加,拉涨情绪较浓;

2、长假临近,需求增多,对钢价形成支撑。下周是十一长假前的最后一个交易周,部分终端用户将提前进行备货,预计终端需求仍将有所好转。而近期相关部委以及地方政府陆续出台扶持PPP的各项政策和意见,政策持续加码,项目落地呈加速趋势,发改委密集批复一大批基建项目,后期基建投资仍有望维持在较高水平。

3、社会库存开始回落,供给压力得以缓解。钢谷网监测数据显示:本周中西部地区主要城市社会库存总量在231.52万吨,较上期减少10.08万吨,结束连续八周上升的势头。而近期公布的最新汽运新规进一步增加了钢铁产业链成本,成本对当前钢价的支撑力度已明显趋强。