【西南周评】资源尚未集中到货,库存继续下降,短期钢价依旧坚挺!

【西南一周价格走势回顾】

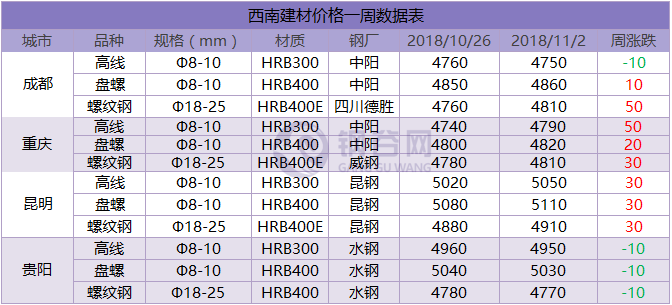

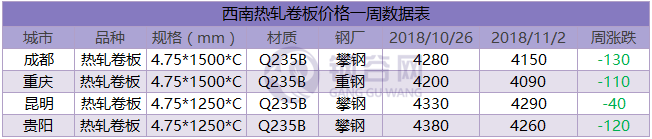

本周西南地区建材价格窄幅盘整运行,各区域涨跌互现,整体变动幅度在-10-50之间;热轧板卷价格大幅下跌,整体跌幅40-130;中厚板价格弱势下跌,跌幅20-120。本周西南市场各品种钢材价格多数下跌,整体来看长强板弱,其中建材库存继续下降,市场资源缺规格现象明显,短期价格支撑较强;板材市场库存小幅增加,成交无明显好转,本周价格大幅下跌。

建材方面:

本周期货市场弱势下跌,但西南建材价格整体表现较为坚挺,主要是由于近期外来资源到货偏少,市场可售资源比较紧张,大小规格螺纹钢多数厂家不齐,缺货规格加价幅度较大,在低库存的支撑下,商家整体心态尚可,周内报价始终坚挺,低价销售意愿不强。

热轧板卷方面:

中西部6个城市热轧板卷社会库存总量45.32万吨,较上周减少0.03万吨。其中成都热轧板卷库存15.2万吨,较上周增加0.2万吨;重庆热轧板卷库存14.8万吨,较上周增加1万吨。本周库存继续累积,但市场需求惨淡,下游终端采购积极性不强,成交情况整体比较低迷,商家多降价出货,周内价格整体弱势下跌。

中厚板方面:

中西部6个城市中厚板库存总量23.55万吨,较上周下降0.37万吨。其中成都中厚板库存13万吨,较上周减少0.2万吨;重庆中厚板库存4.5万吨,较上周减少0.5万吨。本周部分区域热卷库存稍有下降,成交情况依然比较低迷,下游终端采购意愿不强,商家心态比较疲惫,周内价格弱势运行。

【西南库存一周走势】

社会库存:

本周西南建材社会库存减少11.8万吨至171.5万吨,连续三周减少。

重庆:据了解,本地市场螺纹钢资源稍显紧俏,多数厂家Ф12/Ф14/16Ф/Ф18/Ф25螺纹钢出现缺货现象,大厂线盘资源也偏紧,小厂线盘则较为充裕。短期本地资源补充速度难以加快,缺规格情况仍将持续一段时间。钢厂资源整体到货量大幅度减少,整体出库量大于入库量。

成都:近期市场整体需求表现较好,经销商目前库存普遍偏低。目前市场螺纹12、14、16、18、25规格资源偏紧,加上省外资源近期到货一般,库存持续下降;线盘近期省外资源正常到货,本地一线品牌资源较少,近期线盘需求表现尚可,库存小幅减少。

贵阳:现阶段钢价相对周边市场依旧偏低,市场到货困难,据悉上周末云南钢厂资源有少量到货。市场螺纹32、盘螺6等规格资源有紧缺现象。下游需求保持稳定,市场出货正常,库存维持低位。

长沙:长沙社会库存较上周增加明显,增加原因一方面受上周以来长沙整体成交下滑影响,另一方面受码头到货较多,库存增加明显影响,本周长沙市场社会库存增加。

钢厂库存:

本周西南建材钢厂库存减少3.85万吨至60.85万吨,降幅收窄。

四川:在新规实施前期,钢厂以消化库存为主,近期部分钢厂日产量微降,终端需求整体表现较好,库存总量延续下降。

云南:现阶段云南钢厂生产大多正常,昆钢计划11月对一座高炉检修3天。近期终端需求稳定,钢厂直发资源正常,库存维持低位,部分钢厂资源规格有紧缺现象,不过据悉近日钢厂往省外发货量有所增加。

【下周西南钢市价格预测】

本周西南建材社会库存和钢厂库存均继续减少,降幅较上周有所收窄。价格方面各品种涨跌不一,整体来看长强板弱。建材市场由于近期资源紧缺,价格支撑较强,周内小幅波动,而板材产量继续增加,成交情况较差,周内价格则大幅走低。下周来看,由于西南市场外来资源到货情况依旧较少,短期建材市场库存仍处低位,价格或继续窄幅盘整运行,板材市场供需压力较大,下周价格或继续弱势运行。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。