【每日简报】需求未见释放 部分地区钢价承压下行

一、 钢谷观点: 需求未见释放 部分地区钢价承压下行

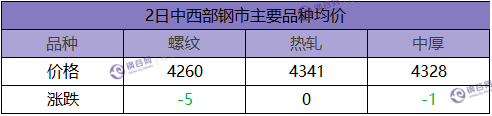

钢谷网监测数据显示:2日市场价格稳中趋弱。中西部17个城市螺纹钢平均价格4264元/吨,较上一交易日下跌1元/吨。板材方面,中西部17个主要城市热轧卷板平均价格4341元/吨,较上一交易日持平。中西部中厚板均价4328元/吨,较上一交易日下跌1元/吨。

3月2日,钢谷网统计的32家流通商建材成交量总计5934.677 吨,较上一交易日减4.94%,较2月成交均值增93.34%。分区域来看,西北地区(20家)成交量总计2713.059吨,较上一交易日减24.72%,较2月成交均值增67.13%。西南地区(12家)成交量总计3221.618吨,较上一交易日增22.08%,较2月成交均值增122.76%。

今日期货市场震荡偏弱运行,全天收盘螺纹主力收4024跌12,7家钢厂上调钢材出厂价格,涨幅20-40元/吨,唐山钢坯价格午后降20至3730元/吨。近日需求端迟迟未见放量,各地市场成交情况偏弱,钢材社会库存增速加快,库存累积导致钢价上方承压,今日国内现货市场价格出现小幅分歧,局部地区钢价开始松动,商家多选择降价出货套现以缓解资金压力, 其余城市价格持稳运行,市场观望情绪较重。下周两会召开,工地逐渐开始复工,终端需求或有所释放,届时钢价具体走势还需关注两会政策导向及需求释放力度,不过目前来看,由于环保限产压力的加大以及传统钢市的“金三银四”行情,整体市场预期仍较好,综合来看,预计后期钢材市场价格或继续震荡运行。

二、现货地图

三、期货市场

今日黑色系整体维持震荡偏弱,螺纹继续考验4000支撑,尾盘螺卷拉升,热卷增仓上行,卷螺差继续扩大;炉料表现相对成材偏弱,焦炭震荡调整,2200支撑短期较强,并有复产预期,盘面还是易涨难跌;铁矿回踩20日均线,盘面震荡偏弱;临近两会和周末,盘面还是以避险资金撤离为主,短期黑色系行情维持震荡;下周关注两会政策导向以及需求释放后现货价格走势。全天收盘螺纹主力收4024跌12;热卷主力收4120涨24;铁矿石主力收539跌5;焦炭主力收2242跌10.5;焦煤主力收1394跌8;郑煤主力收632.4跌1。

四、库存动态

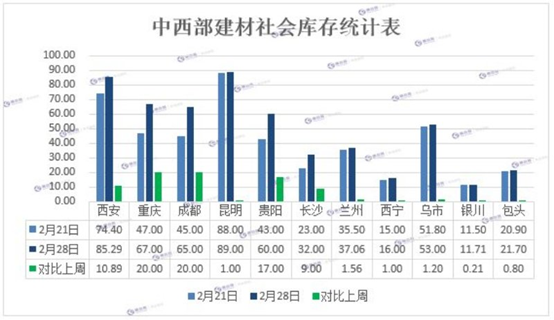

钢谷网统计,28日中西部11个城市建材社会库存总量537.76万吨,较上周增加82.66万吨,增幅18.1%;月环比增加236.31万吨,增幅78.39%;年同比增加28.64万吨,增幅5.6%。节后第二周中西部建材社会库存持续增加,目前537.76万吨,较上周增加82.66万吨。西北建材库存增加15.66万吨至224.76万吨,增幅7.49%,增幅缩小;西南建材库存增幅继续扩大,增加67万吨至313万吨。今年农历春节后第二周库存高于同期。但是昆明、长沙、银川库存较去年同期是下降的,其他城市库存均较去年农历同期增加。节后下游工地尚未开工,市场交投氛围尚未恢复正常,钢厂兑现节前冬储资源,目前多以到货为主。部分地区受钢厂价格上调提振,市场心态整体较好,商家归市首日喜迎开门红。下周是元宵节后,预期下游工地逐步恢复正常,钢材消耗量将增加,库存或继续增加,但增量有限。

五、钢厂动态

六、布谷要闻

【央行周五进行900亿逆回购操作,单日净回笼200亿】央行周五进行400亿7天、300亿28天、200亿63天逆回购操作,当日1100亿逆回购到期,净回笼200亿。Wind数据显示,本周央行公开市场有2700亿逆回购到期,本周累计操作3900亿逆回购,因此本周净投放1200亿。下周(3月3日-3月9日)央行公开市场有2400亿逆回购到期,其中周一至周五分别到期1000亿、0、0、1000亿、400亿;此外周三(3月7日)还有1055亿MLF到期。

【社科院报告:一线城市房价短期仍将延续当前跌势】中国社科院财经战略研究院和中国社科院城市与竞争力研究中心项目组3月2日发布的《中国住房市场发展月度分析报告》显示,基于长短期政策利空及融资环境趋紧因素,预计北京、上海等一线城市房价短期仍将延续当前跌势,难以出现有力反弹。

【中国钢铁工业协会:关税措施会让美国产业更加落后】中国钢铁工业协会:美国进口关税措施是“愚蠢的贸易保护措施”,中国对美国钢材出口数量有限,关税措施会让美国产业更加落后,竞争力下降。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。