库存年同比降幅继续收窄叠加产量高位震荡,下周钢价走势分析!

一.钢市综述

本周钢材价格盘整偏弱,调整空间10-130元/吨。上半周在中美贸易战升级负面消息影响下,国内黑色系期货大幅下挫,市场悲观情绪蔓延,现货价格连续下挫,累计跌幅近百元。随着周中4月份宏观经济数据出台,多指标持续向好,加之期货市场反弹,市场信心逐步恢复,现货价格低位上移。本周需求端表现平平,市场交投气氛不高,整体出货较上周有所下降。据了解,目前在高利润的刺激下钢厂都开足马力生产,市场到货节奏加快,整体供给压力逐步加大,据国家统计局最新数据显示,4月粗钢产量同比增长,日均产量创历史新高。钢厂生产仍较积极,且个别钢厂结束检修后产量得以恢复,钢铁产量依旧高于去年同期。进入五月后,旺季需求呈现小幅下滑态势。伴随着高温多雨天气的来临,抑制了钢材现货市场成交。据钢谷网统计的流通商成交量数据来看,整体成交量较4月份日均成交量继续减少。近期市场库存仍继续下降,但降幅收窄,同时部分高价区域诸如华东地区近期资源到货集中,部分城市库存出现了一定回升。从整个钢材产业链情况来看,成本支撑较强,铁矿期螺强势拉涨,原料焦炭、铁矿石价格整体坚挺。而钢材需求端旺季向淡季过度,需求转弱迹象明显。从“供需两旺”向“供强需弱”的态势发展,在面临淡季需求来临的背景下,商家后市心态多谨慎,操作上以出库套现为先。后期重点关注原料端对钢材的支撑作用以及钢材市场库存及产量变化情况。

供应方面:据国家统计局最新数据显示,4月粗钢产量同比增长,日均产量创历史新高。环保边际趋弱,虽唐山限产预期加码,高炉开工率出现下降,但仍处于历史高位,钢厂生产仍较积极,且个别钢厂结束检修后产量得以恢复,钢铁产量依旧高于去年同期。

需求方面:外部风范仍在,下跌的阴霾再度笼罩着全球股市,也波及到了商品期货市场。伴随着高温多雨天气的来临,抑制了钢材现货市场成交。据钢谷网统计的流通商成交量数据来看,整体成交量较4月份日均成交量继续减少。

库存方面:近期市场库存仍继续下降,但降幅收窄,同时部分高价区域诸如华东地区近期资源到货集中,部分城市库存出现了一定回升。5月需求季节性走弱,从“供需两旺”向“供强需弱”的态势发展,在面临淡季需求来临的背景下,商家后市心态多谨慎,操作上以出库套现为先。

二、行情回顾

据钢谷网数据中心监测,本周中西部主要城市钢材市场价格盘整偏弱。截止5月17日,全国27个城市螺纹钢均价4131元/吨,较上周跌46元/吨;全国27个城市高线均价4230元/吨,较上周跌31元/吨;全国27个城市盘螺均价4280元/吨,较上周跌31元/吨;全国27个城市热轧板卷均价4048元/吨,较上周跌37元/吨;全国27个城市中厚板均价4143元/吨,较上周跌29元/吨。

螺纹钢

高线

盘螺

热轧板卷

中厚板

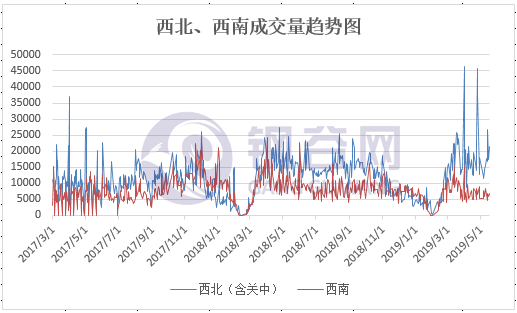

3.成交情况

5月13日-5月17日,钢谷网统计的31家流通商本周成交量总计130293.69吨 ,本周日均成交量为26058.74吨,较上一周日均成交量增加5368.56吨,增幅25.95%。

分区域来看,西北地区(20家)本周成交量总计99836.64吨,本周日均成交量为19967.33吨,较上周日均成交量增加6047.09吨,增幅43.44%。

西南地区(11家)本周成交量总计30457.05吨,本周日均成交量为6091.41吨,较上周日均成交量减少678.53吨,降幅10.02%。

4.库存数据

1)社会库存

中西部11个城市建材社会库存总量282.12万吨,较上周减少11.97万吨,降幅4.07%;月环比下降102.35万吨,降幅26.62%;年同比减少41.74万吨,降幅12.89%。

全国21个城市建材社会库存总量655.93万吨,较上周减少23.91万吨,降幅3.52%;月环比减少172.63万吨,降幅20.83%;年同比减少103.79万吨,降幅13.66%。

中西部建材社会库存连续十一周下降,本周总量减少11.97万吨至282.12万吨,降幅4.07%。分城市来看,本周兰州、包头、成都库存出现增加,其他城市库存均下降为主。分区域来看,西北建材社会库存连续十周下降,本周总量减少6.63万吨至121.54万吨,降幅5.17%,下游需求释放缓慢,库存降幅收窄;西南地区建材库存减少5.34万吨至160.58万吨,降幅由上周的4.48%放缓至本周的3.22%,本周期外围钢厂到货量增加,加之季节性需求减弱,成交较上月减缓,整体库存降幅继续收窄。从全国21城建材库存数据来看,总量减少23.91万吨至655.93万吨,所有区域库存均下降。其中西北、西南、华东、华南库存降幅收窄,华中、华北转增为降。

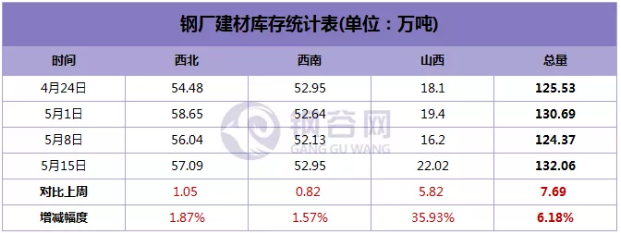

2)钢厂库存

中西部39家钢厂建材库存本周转降为增,总量132.06万吨,较上周增加7.69万吨,增幅6.18%;月环比增加17.78万吨,增幅15.56%。分区域来看,西北钢厂库存增幅1.87%;近期西北钢厂生产大多正常,个别钢厂存在检修,钢厂出货稳定。西南钢厂库存增幅1.57%;近期个别钢厂检修结束,产量有所提升,云南地区下游需求稳定,钢厂直发资源正常,厂库小幅下降,川内地区受外围环境影响终端采购放缓,钢厂出货较前期有所减少。山西钢厂库存本周增加5.82万吨,由于前期河北地区钢厂下调价格,致使山西钢厂价格偏高出货受阻,库存出现累积。

后市预警

4月宏观经济数据出笼,总体保持在合理区间;目前国内钢市由供需两旺向供强需弱过度,在高利润现状下,建材产能释放积极。据国家统计局最新数据显示,4月份国内粗钢产量创下历史新高,环保边际趋弱,虽唐山限产预期加码,高炉开工率出现下降,但仍处于历史高位,市场供应压力逐步放大,对高价格形成一定压制。从需求端来看,外部风范仍在,下跌的阴霾再度笼罩着全球股市,也波及到了商品期货市场。伴随着高温多雨天气的来临,抑制了钢材现货市场成交。据钢谷网统计的流通商成交量数据来看,整体成交量较4月份日均成交量继续减少。库存方面,近期市场库存仍继续下降,但降幅收窄,同时部分高价区域诸如华东地区近期资源到货集中,部分城市库存出现了一定回升。5月需求季节性走弱,从“供需两旺”向“供强需弱”的态势发展,在面临淡季需求来临的背景下,商家后市心态多谨慎,操作上以出库套现为先,基于各方因素,短期内难以看到明确的单边趋势,

行情交流热线:400-086-9166

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。