【唐山钢坯周评】需求阶段性好转 价格先抑后扬

一、价格

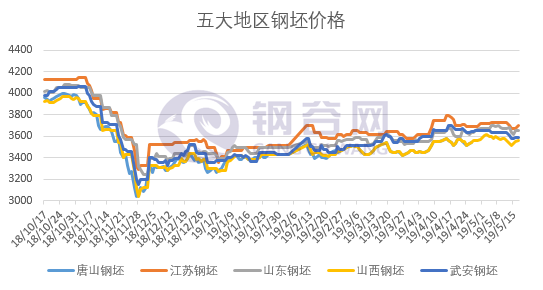

本周钢坯价格先抑后扬,截止本周五,唐山地区普方坯较上周五降20,报3560,降幅0.56%,其中本周最高价为3580。外地钢坯价格主流下行,其中江苏地区截止目前较上周降30、山东地区截止目前较上周降20 、武安地区截止目前较上周降40、山西地区截止目前较上周降20。

二、钢坯外卖(本周)

本周唐山地区钢坯外卖总量4.59万吨,较上周增加0.25万吨,增幅5.76%。本周钢坯外卖共有4家厂家增加,F钢厂增加0.15万吨至0.15万吨,增幅最大,B、E钢厂分别增加0.10万吨至0.10万吨、0.30万吨。1家钢厂小幅减少,D钢厂减少0.15万吨,现无钢坯外卖量。

三、下游方面

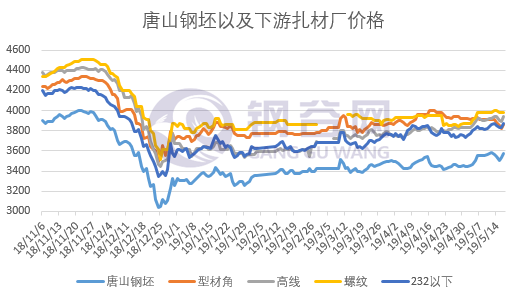

型材:价格与上周对比涨20-40左右,涨幅0.51%-1.02%。

线螺:价格与上周对比盘螺降10,降幅0.25%、线材涨10,涨幅0.25%。

小窄带:价格与上周对比降10,降幅0.26%。

四、唐山钢坯库存(本周)

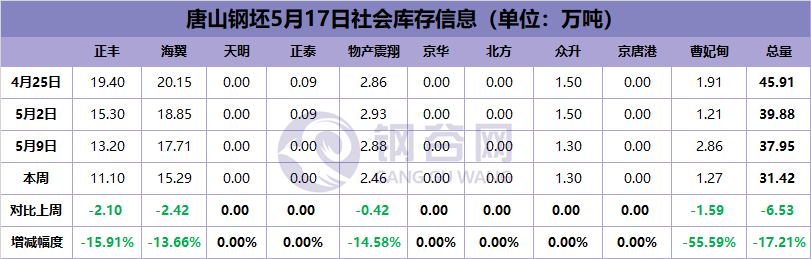

本周港口库存:曹妃甸减少1.59万吨至1.27万吨,京唐港无钢坯库存。

主流库房库存:正丰库钢坯库存10.50万吨较上周减少2.30万吨,海翼钢坯库存14.83万吨较上周减少2.32万吨。目前总库存31.42万吨左右。

五、高炉开工率

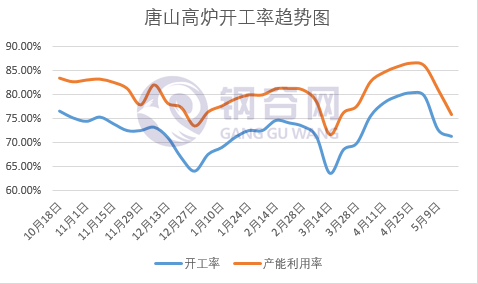

本周唐山地区高炉开工率较上周下降。按个数统计,共统计143座高炉,其中检修41座,开工率71.33%,较上周下降1.40%;按容积统计,检修高炉容积合计35150立方米,产能利用率75.90%,较上周下降5.27%。

算上去产能高炉,共统计161座,开工率62.73%,较上周下降1.24%;按容积统计,产能利用率70.63%,较上周下降4.92%。

六、本周总结

本周唐山钢坯市场先抑后扬,价格周比降20,高炉厂家检修继续增加,开工率继续下降,然降幅较前期所放缓。部分厂家因自身轧线检修或不做库存等因素小幅增加外卖供应量,本周最新统计,唐山地区钢坯外卖总量4.59万吨,较上周增加0.25万吨,整体市场供应变化不大,钢坯资源仍较紧张。下游轧材16日开始执行A、B组轮换生产政策,开工率有所下降,市场需求减弱。库存方面受下游轧材厂补库操作影响,社会库存继续下降,本周钢坯总库存31.42万吨,较上周减少6.53万吨,短期市场库存或继续下降。心态方面,价格先弱后强,带动部分出货好转,加之目前资源偏少,商家心态有好转。综合来看,市场短期无压力。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。