库存去化继续放缓叠加产量高位,下周钢价走势分析!

一.钢市综述

本周钢材价格盘整偏弱,调整空间10-160元/吨。4月CPI和 PPI同比增长。工信部发布的一季度我国粗钢产量同比增长,其中重点大中型企业生铁、粗钢、钢材产量继续增长。由于钢厂目前利润较好,生产积极性仍在。虽说部分区域近期有错峰生产的要求,但从目前的执行力度来看并不是很理想,供应同比继续增加。进入五月后,旺季需求呈现小幅下滑态势。“五一”小长假后,市场成交表现偏弱,近日受中美贸易谈判再起波澜消息影响,螺纹钢期货主力合约走低,带动本周现货钢价震荡下行。而需求端则从4月下旬开始走弱,钢厂库存及社会库存下降遇阻,社库已经连续两周降幅收窄,五一节后钢厂发货逐渐恢复正常,所以厂库压力得以缓解。分区域来看,前期需求较好的华东、西南、西北地区近期都有放缓的迹象,其中华中、华北区域市场更是因为到货增加需求减缓库存总量出现了回升。总体来看,后期市场降库速度会继续放缓,而且今年市场很难出现去年规格大面积缺货的现象,不排除5月中下旬之后社会库存出现回升的可能。短期国内建筑钢材价格仍面临调整压力。不过考虑到原料价格高位运行,成本支撑依旧存在,下游需求虽有减缓但依旧维持一定强度,价格大幅下挫的概率不高。短期突发事件影响较大,后期不确定因素主要有两点,一是资本市场的引导作用更明显,二是刚性需求释放有放缓迹象。后期重点关注库存及产量变化幅度。

供应方面:据中钢协最新数据显示, 4月中旬粗钢产量继续回升,日均产量200.57万吨,增产5.07万吨,增幅2.59%。 由于大气污染防治强化管控,近期唐山钢厂新增高炉检修停产,力度不及预期,加上其他地区钢厂生产仍较积极,钢铁产量继续回升,持续高于去年同期。

需求方面:从需求端来看,据钢谷网统计的流通商成交量数据来看,本周期受五一假期放假影响,整体成交量较4月下旬日均成交量继续减少。目前需求峰值已过,未来需求释放增幅有限。从季节周期性来看,4月、5月份的社会融资规模以及财政支出增速均是传统的环比弱势周期,也就是说,在资金环境的季节性弱势阶段下,需求支撑力就已有欠缺,需求释放空间恐怕不会过大。

库存方面:从库存数据来看,建材库存的去化速度自4月中下旬起开始收窄,显示终端需求已有所放缓。表观需求进入季节性弱势周期,贸易商的采购心态及行为将会影响钢厂出货情况,5月库存降幅大概率收窄。分区域来看,前期需求较好的华东、西南、西北地区近期都有放缓的迹象,其中华中、华北区域市场更是因为到货增加需求减缓库存总量出现了回升。总体来看,后期市场降库速度会继续放缓,不排除5月中下旬之后社会库存出现回升的可能。

二、行情回顾

据钢谷网数据中心监测,本周中西部主要城市钢材市场价格盘整偏弱。截止5月10日,全国27个城市螺纹钢均价4171元/吨,较上周跌16元/吨;全国27个城市高线均价4261元/吨,较上周跌13元/吨;全国27个城市盘螺均价4311元/吨,较上周跌18元/吨;全国27个城市热轧板卷均价4084元/吨,较上周跌3元/吨;全国27个城市中厚板均价4174元/吨,较上周跌16元/吨。

螺纹钢

高线

盘螺

热轧板卷

中厚板

3.成交情况

5月10日,钢谷网统计的31家流通商建材成交量总计23766.22吨;较上一交易日增加3721.74吨,增幅18.57%;较4月成交均值下降2963.07吨,降幅12.47%。

分区域来看,西北地区(20家)成交量总计15408.42吨;较上一交易日增加1063.68吨,增幅7.42%,较4月成交均值下降4513.69吨,降幅29.29%。

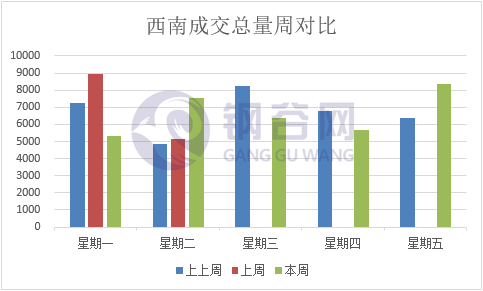

西南地区(11家)成交量总计8357.8吨,较上一交易日增加2658.06吨,增幅46.63%,较4月成交均值增加1550.62吨,增幅18.55%。

4.库存数据

1)社会库存

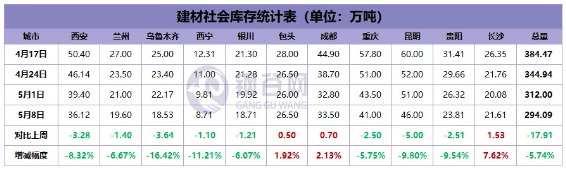

中西部11个城市建材社会库存总量294.09万吨,较上周减少17.91万吨,降幅5.74%;月环比下降140.71万吨,降幅32.36%;年同比减少52.11万吨,降幅15.05%。

全国21个城市建材社会库存总量679.84万吨,较上周减少26.88万吨,降幅3.8%;月环比减少236.75万吨,降幅25.83%;年同比减少137.58万吨,降幅16.83%。

中西部建材社会库存连续十周下降,本周总量减少17.91万吨至294.09万吨,降幅5.74%。分城市来看,本周包头、成都、长沙库存出现增加,其他城市库存均下降为主。分区域来看,西北建材社会库存连续九周下降,本周总量减少10.13万吨至128.17万吨,降幅7.32%,下游需求正常释放,库存持续下降;西南地区建材库存减少7.78万吨至165.92万吨,降幅由上周的10.06%放缓至本周的4.48%,本周期贸易商补库情绪有所增加,外围钢厂到货量增加,加之五一小长假影响一部分需求,成交较上月有所减缓,整体库存降幅明显收窄。从全国21城建材库存数据来看,总量减少26.88万吨至679.84万吨,除华北、华中建材库存增加外,其他区域库存继续下降。其中西北、西南、华东降幅缩小,华南降幅扩大,华北增速均匀,华中转降为增。

2)钢厂库存

中西部39家钢厂建材库存本周由增转降,总量124.37万吨,较上周减少6.32万吨,降幅4.84%;月环比减少13.48万吨,降幅9.78%。分区域来看,西北钢厂库存降幅4.45%;近期西北钢厂生产维持稳定,部分地区终端需求有所释放,钢厂出货增加。西南钢厂库存降幅0.97%;近期个别钢厂依旧维持检修,大多钢厂生产正常,云南地区钢厂直发资源正常,厂库小幅下降,川内钢厂受节假影响,加上省外资源到货增加,出货较前期有所减少。山西钢厂库存本周减少3.2万吨,近期山西钢厂生产大多正常,出货情况整体维持平稳,个别钢厂近期加大外发量,库存有所下降。

后市预警

全国钢材价格经过四月份的量价齐升后,已达到年后的高位。进入五月后,旺季需求呈现小幅下滑态势。“五一”小长假后,市场成交表现偏弱,受中美贸易谈判再起波澜消息影响,螺纹钢期货主力合约走低,带动本周现货钢价震荡下行。目前长流程钢厂利润不错,生产积极性较高,钢铁产量继续回升,持续高于去年同期,供给压力逐步放大。而需求端则从4月下旬开始走弱,钢厂库存及社会库存下降遇阻,社库已经连续两周降幅收窄,国内建筑钢材价格仍面临调整压力。不过考虑到原料价格高位运行,成本支撑较强,下游需求虽有减缓但依旧维持一定强度,价格大幅下挫的概率不高。短期突发事件影响较大,后期不确定因素主要有两点,一是资本市场的引导作用更明显,二是刚性需求释放有放缓迹象。后期重点关注库存及产量变化幅度。

行情交流热线:400-086-9166

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。