【西北周评】价格区间震荡 多地绵雨不断

【西北一周价格走势回顾】

西北市场各品种价格本周累积出现震荡趋势,市场成交尚可。建筑钢材西北市场价格涨跌幅20-100元/吨之间,市场成交一般;热轧板卷价格涨幅10-50元/吨左右,成交一般;中厚板价格涨幅10-50元/吨左右,成交一般。受雨天影响,下游需求减量释放,跌价、钢坯价格趋弱,市场价格略显震荡波动。

【建材钢材】

从西北市场表现情况来看,建材市场价格多以震荡运行为主,主要是受资源成本因素影响,商家让利意愿不强,持稳报价销售,价格坚挺之后,随着期螺连续几日的震荡走弱,终端用户观望情绪略显,需求热度明显减退,同时西北多地天气连续几日降雨,给市场的销售阻力进一步加大,对此部分散户心态略显恐慌,价格呈现下行趋势。同时资源到货情况一般,库存较节前继续下降,短期内压力不大。对于后市,商家表示目前钢厂态度依旧强势,而需求也同样转淡,因此市场正处于供需面博弈阶段,价格短暂性回调,实际操作主要以消化自身库存为主。此外,疆内地区未有降雨,但钢厂积极拉涨价格,商家也积极配合跟涨,据市场反馈,乌市本地销售较为一般,南疆地区销售较好,从而疆内库存也是有明显下降,库存压力不大。

【热轧板卷方面】

本周西北市场热轧板卷情况如下,热轧卷板价格小幅震荡运行,由于降雨天气影响,期螺震荡走弱,商家心态明显有所转变,随着需求的转淡,部分商家开始让利销售,但多数商家仍暂稳或小幅拉涨运营。且目前资源到货正常,库存较之前有所增加但大多数集中在钢厂,商家手中资源依然有限。对于后市,商家表示目前钢厂态度强硬,仍高挂定价,代理商在需求相对偏淡的情况下将谨慎补库,实际操作多以消化自身库存为主。

【中厚板方面】

本周西北中厚板市场情况如下,本周西宁中厚板价格小幅震荡运行,受需求因素影响,市场成交表现一般,外围价格有所走弱,西北市场价格承压下跌,商家心态不稳。同时钢厂到货情况不佳,市场整体库存继续减少且大多集中在钢厂,暂无销售压力。对于后市,商家表示现阶段市场整体表现较差,供需处于两弱的状态,价格将随行就市多为谨慎操作。

【西北库存一周变化】

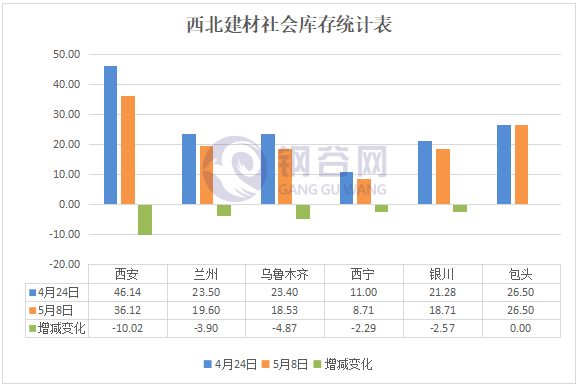

西北建材社会库存:

1、西安地区建筑钢材社会库存继续呈现下降的趋势,且本周降幅再度收窄。截止2019年5月8日,西安地区建筑钢材社会库存整体资源量降至36.12万吨,较上期下降3.28万吨,环比降幅8.32%,降幅大幅收窄;同比去年减少8.25万吨,同比降幅18.59%。

2、兰州地区建筑钢材社会库存总量为19.6万吨,较上周减少1.4万吨,降幅为6.67%;与去年同期相比下降12.2万吨,同比降幅为38.36%。由于本周市场销量相比上周较好,且目前兰州下游工程基本已开工,整体需求有明显释放,终端采购较上周有所好转。本周各钢厂资源到货正常,随着需求启动,贸易商对于后市谨慎乐观,以出货为主,市场成交好转。

3、西宁建筑钢材社会库存总量8.71万吨,较上周下降1.1万吨。钢厂到货较上周小幅减少,钢厂资源主要集中在煤场库和长丰库。商家自身库存不多且成本较高,在诸多利好消息的刺激下,市场看涨情绪较浓,积极配合钢厂调价,市场高价资源成交活跃,低价出货情况较少,成交量较往期有所增加。贸易商手上的资源整体也相对有限,西宁近期仍以去库存为主。

4、银川建材社会库存18.71万吨,较上周相比减少1.21万吨。现燕宝库房资源0.02万吨,望远库房资源18.68万吨,较上周相比减少1.18万吨,其他较小库房库存0.01万吨,本周市场资源亚新、申银、德晟资源相对较多,较上周相比这几家钢厂资源在市场有小幅增加。近日终端工地多数开工,消化量陆续放开,同时也有商家补库资源到库,市场对库存、价格略显关注些,现社库库存压力小幅减少,市场多数商家均等待合适时机大量出货,市场直发量有所增加。

5、乌市建材社会库存18.53万吨,较上周相比社库减少3.64万吨。本地工程项目工程已陆续开工,市场资源逐渐流向终端工地。据贸易商反馈,多数贸易商暂且按照钢厂指导价格为主,少数贸易商手中有低价资源急于套现故此价格较显较低,从而市场价格高低不一。市场主流钢厂螺纹钢齐全,对于现在采购商家,多数保持谨慎态度采购,按计划单下量,随着终端市场的逐步启动,商家也加紧了对其供货力度。近期各钢厂积极拉涨,乌市商户反映市场需求有所放量,钢厂出货且尚可,随着外围市场价格大幅上涨,商家出货情绪较高,各厂有意积极拉涨价格,从而进一步提涨市场信心。本周库存的下降是资源已有流向去处,部分资源量流向市场库存,但多数资源流向南疆及疆外周围市场。对于短期市场库存消化力度较稍为明显。

西北中厚板、热轧卷板社会库存:

1、兰州地区热轧板卷社会库存总量为2.15万吨,较上周增加0.22万吨,本周库存增至2万吨以上,增幅为11.4%;与去年同期相比增加1.19万吨,同比增幅为123.96%。近期兰州市场热轧卷板价格小幅上涨20,目前酒钢/八钢价格4220。据了解:1、兰州热卷价格与西安价格相比稍高90;2、兰州热卷价格与包头价格相比高320;3、与全国18城热卷均价4048相对高172。目前兰州地区相对于周边价格稍高,资源较少,对后期而言,贸易商观望较多。

2、西安地区热轧板卷社会库存继续增幅较多。截止5月8日西安热轧板卷社会库存整体资源量增至3.05万吨,较上期增加0.33万吨,环比增幅12.13%;与去年同期相比减少1.74万吨,同比降幅36.33%。本期市场上有部分武钢、天铁资源到货,库存有所增加,但是其他钢厂资源到货较少。现阶段该地区主导钢厂资源有天铁、太钢、包钢、八钢、安钢以及酒钢等钢厂资源,其中包钢、太钢和八钢资源占比较大。西安地区中厚板社会库存小幅增加。截止5月8日西安中厚板社会库存整体资源量2.79万吨,将上期增加0.23万吨,增幅8.98%;与去年同期相比减少0.86万吨,同比降幅23.56%,库存小幅增加。现阶段主流钢厂资源有太钢、八钢、安钢以及汉冶等钢厂资源,其中太钢、八钢以及汉冶资源市场占比较大,占市场整体资源量的近90%,其他钢厂资源占比相对较小。据了解,近期部分钢厂资源陆续到货,资源有少量补充。由于外围钢厂终端直发量的增多,致使本地资源需求下降,价格难以上涨,预计下周该地区库存或将继续小幅增加。

3、西宁中厚板社会库存总量0.28万吨,较上周相比小幅减少0.02万吨。近期到货情况小幅减少,据商家反馈市场需求一般,出货不理想,市场资源有限,供需较差。商家表示目前市场需求待开启,价格处于高位运行趋势,对短期行情持观望态度,实际操作较为谨慎。西宁热扎板卷社会库存总量0.85万吨,较上周相比有所增加0.01万吨。本周商家自身资源较为紧缺,周边城市价格较高,商家跟随钢厂节奏上调售价,成交表现一般,但市场需求增加不多,库存消化较慢,钢厂到货不集中,商家表示目前随着钢厂的价格一味抬高,虽然市场需求表现不佳,但是自身资源同样紧张,在成本持续攀升的同时,市场也是谨慎操作大胆出货。

4、乌市中厚板社会库存1.96万吨,较上周小幅减少0.24万吨,乌市厂房用料陆续增加,下游实际需求有所好转,钢结构厂房需求面增多,市场八钢资源略有增加迹象,原因是暂有排产计划,但酒钢资源量较多,酒钢近几日是陆续到货中。目前市场需求略有好转,厂房用料增加致使库存有所下降,但幅度不大,致使八钢有排产计划少量资源到市。乌市热轧卷板社会库存10.86万吨,较上周减少0.43万吨,本周现货资源较为正常到货,八钢资源目前较多,主要对疆内供货暂不发往疆外,酒钢到货较少。目前终端工地陆续开始有所放量,乌市下游终端用户接单情况逐渐恢复,多数设备生产制造型企业用量均较正常,因此近期乌市热卷市场成交略显好转。

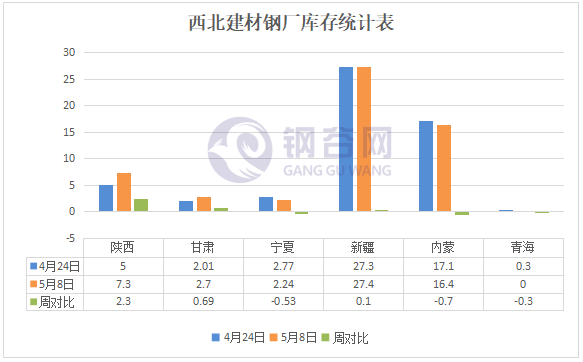

钢厂厂内建材库存:

1、疆内钢厂厂内建筑钢材库存小幅下降。据钢谷网调研数据显示,疆内样本钢厂厂内库存整体维持在27.4万吨左右,与上期相比减少1.65万吨,环比降幅5.68%。近期疆内钢厂厂内建筑钢材库存变化较大,一方面现阶段疆内终端工地逐步启动,需求增加;一方面近期部分钢厂外发资源量增加,厂内库存下降明显。

2、陕西省内钢厂厂内建筑钢材库存较上期增幅较大。据钢谷网调研数据显示,陕西省内样本钢厂厂内库存有7.3万吨左右,较上期增加2.1万吨,增幅40.38%。现阶段陕西地区主导钢厂陕钢集团韩城公司、汉中钢铁、陕西华鑫特钢以及略阳钢铁生产基本正常,日产总量在3.8万吨左右。销售方面近期陕钢集团减少陕西本地投放,加大外发资源量,厂内库存小幅增加,但基本维持正常的库存水平,钢厂直发资源量良好。

【下周西北建材价格预测】

下周西北市场价格预测走势:受资源成本因素影响,商家让利意愿不强,但商家迫于资金成本也有暗降销售,随着期螺连续几日的震荡走弱,终端用户观望情绪渐显,需求热度明显减退,同时天气连续几日降雨,给市场的销售阻力进一步加大,因此部分散户心态开始恐慌,价格呈现下行趋势。资源到货情况一般,库存较节前继续下降,短期内压力不大。对于后市,商家表示目前钢厂态度依旧强势,而需求也同样转淡,因此市场正处于供需面博弈阶段,价格短暂性回调,实际操作主要以消化自身库存为主。(钢谷网布谷资讯编辑,未经许可,不得转载。)

陕西钢谷电子商务股份有限公司

网址:http://news.gangguwang.com/

地址:陕西省西安市国际港务区港务大道88号保税大厦

联系人:杨涛

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。

推荐阅读