库存去化放缓叠加产量继续增加,钢价是涨还是跌?

一.钢市综述

本周钢材价格盘整偏强,整体涨幅10-100元/吨。一季度经济数据显示工业经济开局平稳,在下游房地产和基建托底,制造业投资大幅增长的情况下,需求韧性表现偏强。不过上旬粗钢日均产量同比增加12.04万吨,而传统四月旺季已接近尾声,钢虽钢坯库存已下滑近一个月,但是本周钢材社会库存降速低于预期,但库存持续下降,表明需求处于释放状态,目前商家操作心态。钢厂在高利润的刺激下,钢厂生产积极性高,高产量是不争的事实,而且钢厂为避免库存风险或将资源转移到市场,这些对市场后续发力将缺乏持续性支撑。需求方面,近期而言,临近五一放假,需求将受节前采购影响,价格下降空间有限,而且基建、房地产两大终端带来的刚需短期内不会萎缩,基本面的平衡仍然存在。环保方面,本周各地环保政策频出,目前而言对钢价影响有限,后期能否真正落地,有待进一步观察,本周除了焦炭涨外其他品种拉涨不大。现阶段库存压力一般,需求虽出现走弱,但整体消化尚可,后期重点关注供需矛盾转化的时间和条件。

供应方面:据中钢协最新数据显示,4月上旬全国重点钢铁企业粗钢日均产量195.50万吨,较上一旬增6.56%。4月份钢铁产量明显回升,符合市场预期。目前高炉开工率已经连续六周上升,钢材产量维持高位。本周钢厂高炉开工率继续回升,但上升幅度有所收窄。分品种产量也维持增加态势,且同比来看处于高位,产能利用率也有小幅增加。

需求方面:4月份整体钢材需求较旺,但下半月需求弱于上半月,本周钢材市场成交量出现减缓。据钢谷网统计的流通商成交量数据来看,本周成交量较4月第一、二、三周期日均成交量有所减少,仍处于旺季正常水平。

库存方面:中西部社库连续八周下降,本周降幅收窄。厂库本周转降为增。社库厂库总量延续下降,且降幅收窄明显。前期去库情况乐观,原因除国内市场正常消化外,今年钢材出口量也明显攀升。但目前库存降幅已有收窄,市场心态发生变化,操作上较前期有所谨慎,多以出货套现为主。预期库存后期还将继续下降,但降幅收窄可见。

二、行情回顾

据钢谷网数据中心监测,本周中西部主要城市钢材市场价格盘整偏强。截止4月26日,全国27个城市螺纹钢均价4173元/吨,较上周涨18元/吨;全国27个城市高线均价4258元/吨,较上周涨18元/吨;全国27个城市盘螺均价4313元/吨,较上周涨19元/吨;全国27个城市热轧板卷均价4065元/吨,较上周涨8元/吨;全国27个城市中厚板均价4177元/吨,较上周涨7元/吨。

螺纹钢

高线

盘螺

热轧板卷

中厚板

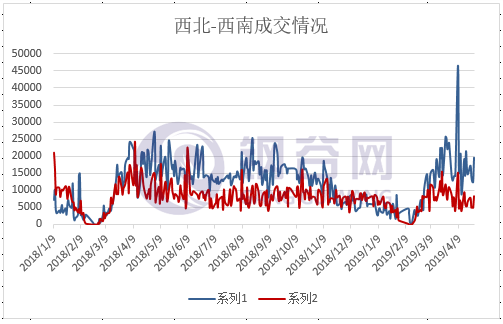

3.成交情况

4月22日-4月26日,钢谷网统计的31家流通商本周成交量总计170440.6吨 ,本周日均成交量为34088.12吨,较上一周日均成交量增加12677.15吨,增幅59.21%。

分区域来看,西北地区(20家)本周成交量总计136941.7吨,本周日均成交量为27388.34吨,较上周日均成交量增幅80.48%。

西南地区(11家)本周成交量总计33498.9吨,本周日均成交量为6699.78吨,较上周日均成交量增幅7.44%。

4.库存数据

1)社会库存

中西部11个城市建材社会库存总量344.94万吨,较上周减少39.53万吨,降幅10.28%;月环比下降160.91万吨,降幅31.81%;年同比减少67.5万吨,降幅16.37%。

全国21个城市建材社会库存总量757.65万吨,较上周减少70.91万吨,降幅8.56%;月环比减少282.3万吨,降幅27.15%;年同比减少192.26万吨,降幅20.24%。

中西部建材社会库存连续八周下降,本周降幅收窄,总量减少39.53万吨至344.94万吨,降幅10.28%。分区域来看,西北建材社会库存连续七周下降,本周降幅收窄,总量减少12.19万吨至151.82万吨,降幅7.43%,北方工地开工基本维持平稳,下游需求正常释放,库存持续下降;西南地区建材库存继续下降,本周减少27.34万吨至193.12万吨,降幅12.4%,西南地区整体市场需求相对较好,部分钢厂检修持续,供应端压力不大。从全国21城建材库存数据来看,总量减少70.91万吨至757.65万吨,所有区域库存均下降。其中西北、西南、华北、华南降幅收窄,华中、华东建材库存降幅扩大。从供给端来看,据中钢协最新数据显示,4月上旬全国重点钢铁企业粗钢日均产量195.50万吨,较上一旬增6.56%。4月份钢铁产量明显回升,符合市场预期。目前高炉开工率已经连续五周上升,钢材产量维持高位。从需求端来看,4月份整体钢材需求较旺,但下半月需求弱于上半月,上周钢材市场成交量出现减缓。据钢谷网统计的流通商成交量数据来看,本周期成交量较4月第一、二周期日均成交量有所减少,仍处于旺季较好水平。最近河北、山东等地环保消息频出,但是限产影响有限,钢材产量仍在高位。从库存数据来看,3月库存拐点如期而至,在产量较高的情况下,库存持续下行,当前社会库存处于低位,贸易商进货成本维持高位。后期不确定因素主要有两点,一是资本市场的引导作用更明显,二是刚性需求释放有放缓迹象。后期重点关注库存变化幅度。

2)钢厂库存

中西部39家钢厂建材库存本周转降为增,总量125.53万吨,较上周增加11.25万吨,增幅9.84%;月环比减少38.43万吨,降幅23.44%。分区域来看,西北钢厂库存转降为增,增幅4.81%;近期疆内等钢厂价格上涨较快,贸易商拿货意愿下降,钢厂发往市场资源较前期减少。西南钢厂库存降幅缩小至1.76%;近期钢厂出货尚可,部分钢厂依旧以直发终端为主,库存低位,部分规格资源存在紧缺现象。山西钢厂库存本周增加9.7万吨,近期钢厂指导价持续上调,成本高企,商家锁货量减少,库存出现累积。

后市预警

宏观方面,一季度经济数据超预期好转,但社融和M2同比增速远超过一季度名义GDP增速,且随后召开的中央政治局会议重提结构化去杠杆和货币政策松紧适度,加之央行在26天内两度辟谣降准,这些因素均表明二季度货币政策存在边际收紧迹象。从产业方面来看,首先从供应方面来看,据中钢协最新数据显示,4月上旬全国重点钢铁企业粗钢日均产量195.50万吨,较上一旬增6.56%。4月份钢铁产量明显回升,符合市场预期。目前高炉开工率已经连续五周上升,钢材产量维持高位。从需求端来看,4月份整体钢材需求较旺,但下半月需求弱于上半月,上周钢材市场成交量出现减缓。据钢谷网统计的流通商成交量数据来看,本周期成交量较4月第一、二周期日均成交量有所减少,仍处于旺季较好水平。最近河北、山东等地环保消息频出,但是限产影响有限,钢材产量仍在高位。从库存数据来看,3月库存拐点如期而至,在产量较高的情况下,库存持续下行,当前社会库存处于低位,贸易商进货成本维持高位。后期不确定因素主要有两点,一是资本市场的引导作用更明显,二是刚性需求释放有放缓迹象。后期重点关注库存变化幅度。

行情交流热线:400-086-9166

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。