【唐山带钢周评】市场供需正常 价格随原料震荡

一、价格

本周唐山带钢市场先扬后抑,截止本周五,唐山带钢232以下、355、620以及685以上分别报3830、3800、3850、3870。较上周相比分别涨10、持稳、持稳、涨20,涨幅0.26%、0、0、涨幅0.52%,其中本周232以下最高点3870;355最高点3860、620最高点3920;685以上最高点3920。

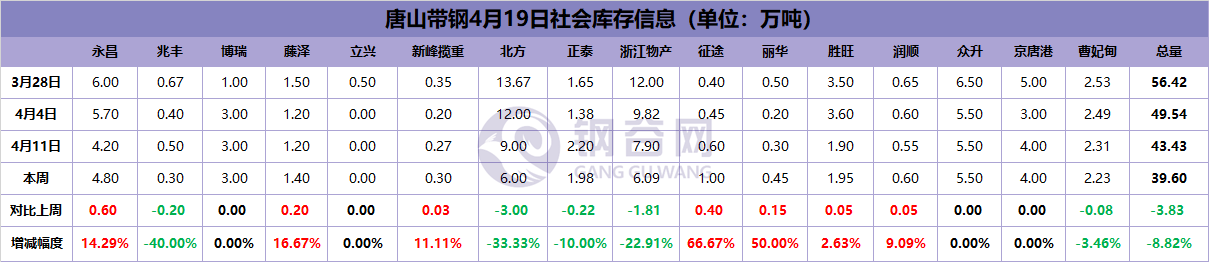

二、库存(本周)

本周唐山地区主要仓库及港口带钢库存39.60万吨,较上周减少3.83万吨,降幅8.82%。其中仓储总库存33.37万吨,占总库存的84.27%;较上周减少3.75万吨,降幅10.10%,永昌库较上周增加0.60万吨至4.80万吨,浙江物产库存减少1.81万吨至6.09万吨。港口库存6.23万吨,占总库存的15.73%,较上周减少0.08万吨,降幅1.27%,其中曹妃甸减少0.08万吨至2.23万吨,京唐港库存持平。

本周市场库存继续消化,下游市场需求正常,商家无库存压力。

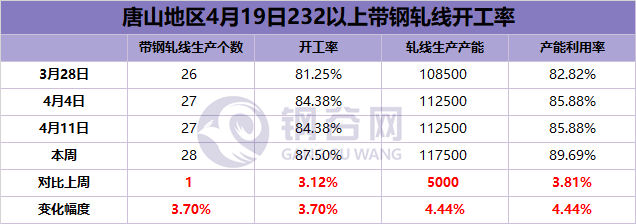

三、开工率(本周)

本周唐山地区232以上带钢轧线开工率较上周上升。按个数统计,共统计32条轧线,其中检修4条,开工率87.50%,较上周上升3.12%;按产能统计,检修轧线产能合计13500t,产能利用率89.69%,较上周上升4.44%。

本周带钢市场开工率周同期小幅上升,厂家生产积极,开工维持偏高水平,市场供应良好。

四、本周总结

本周带钢市场价格先扬后抑,周累计涨10-20元,厂家成交整体显一般,低价出货较好。自年后以来带钢市场库存连续下降,当前库存在39.60万吨,较去年同期偏低,市场库存仍在消化阶段。厂家利润方面调坯窄带厂家多维持盈亏边缘震荡,连铸带钢厂家利润较可观。目前商家心态尚可,下游需求较正常,短期价格或继续随原料市场震荡为主。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。