【西北周评】市场库存略有降幅 价格震荡再现拉涨

【西北一周价格走势回顾】

西北市场各品种价格本周累积出现拉涨,市场成交尚可。建筑钢材西北市场价格涨幅30-70元/吨之间,市场成交一般;热轧板卷价格涨幅30-40元/吨左右,成交一般;中厚板价格涨幅20-100元/吨左右,成交一般。价格受多方影响,本周一开始就强势拉涨,致使价格次次有所涨幅。

【建材钢材】

从西北市场表现情况来看,本周建材价格偏强运行,主要是受钢厂、市场商家高涨情绪较浓致使价格拉涨;此外钢厂严格把控资源流向,市场商家积极配合,所以本周价格出现拉涨趋势。对于后市,商家认为现阶段钢厂挺价意愿强烈,商家手中资源有限且成本较高,对短期行情表示看好,下跌的可能性不是很大。

【热轧板卷方面】

本周西北市场热轧板卷情况如下,热轧卷板价格震荡趋强运行,钢厂拉涨定价,让利意愿不强,从而市场跟随节奏上涨,成交表现一般。且市场资源到货缓慢,市场整体库存较上周略有减少,压力不大。对于后市,商家认为目前主导钢厂挺价意愿强烈,商家成本较高,在当前需求表现尚可的情况下,价格相对有所支撑,心态较为平稳。

【中厚板方面】

本周西北中厚板市场情况如下,本周西宁中厚板价格震荡偏强运行,多数原因在商家自身无太多库存,钢厂在较多利好因素的环境下,积极拉涨定价,商家则配合跟涨,市场需求表现一般。目前资源到货情况较差,整体库存维持偏低水平,市场无库存压力。对于后市,商家认为目前钢厂积极挺价,商家考虑自身成本,加之资源将进一步紧缺,因此市场价格下行空间有限,大幅下跌调整的可能性不大。

【西北库存一周变化】

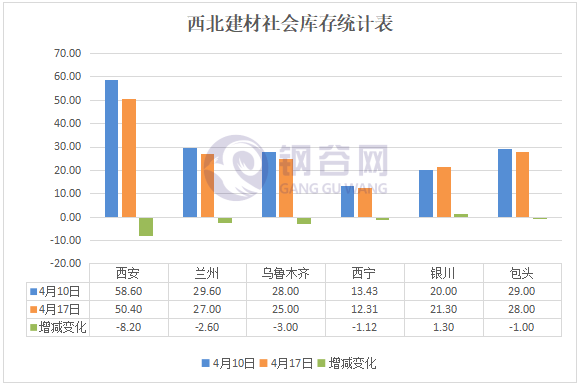

西北建材社会库存:

1、西安地区建筑钢材社会库存继续呈现下降的趋势,且降幅较上期继续扩大。截止2019年4月17日,西安地区建筑钢材社会库存整体资源量降至50.4万吨,较上期下降8.2万吨,环比降幅13.99%,降幅继续扩大;同比去年减少1.62万吨,同比降幅3.11%。近期库房出入库情况受钢厂资源的限制,分化较为明显。以主导钢厂龙钢资源为主的中储豁口库、润海物流、东大现代物流以及小厂盘线资源为主的东方红库等出货情况较好,其他库房出货情况相对一般。最近一段时期龙钢减少市场投放量,主要以钢厂直发资源为主,市场库房龙钢资源降幅较大。

2、兰州地区建筑钢材社会库存总量为27万吨,较上周减少2.6万吨,降幅为8.78%;与去年同期相比下降14.2万吨,同比降幅为34.47%。由于本周市场销量相比上周较好,且目前兰州下游工程基本已开工,整体需求有明显释放,终端采购较上周有所好转。本周各钢厂资源到货正常,随着需求启动,贸易商对于后市谨慎乐观,以出货为主,市场成交好转。

3、西宁建筑钢材社会库存总量12.31万吨,较上周下降1.12万吨。钢厂到货较上周小幅减少,钢厂资源主要集中在煤场库和长丰库。商家自身库存不多且成本较高,在诸多利好消息的刺激下,市场看涨情绪较浓,积极配合钢厂调价,市场高价资源成交活跃,低价出货情况较少,成交量较往期有所增加。贸易商手上的资源整体也相对有限,西宁近期仍以去库存为主。

4、银川建材社会库存21.3万吨,较上周相比增加1.3万吨。现燕宝库房资源0.02万吨,望远库房资源21.27万吨,较上周相比增加1.27万吨,其他较小库房库存0.01万吨,本周市场资源亚新、申银、德晟资源相对较多,较上周相比这几家钢厂资源在市场有明显小幅增加。近日终端工地多数开工,消化量陆续放开,同时也有商家补库资源到库,市场对库存、价格略显关注些,现社库库存压力小幅减少,市场多数商家均等待合适时机大量出货。

5、乌市建材社会库存25万吨,较上周相比社库减少3万吨。本地工程项目工程已陆续开工,市场资源逐渐流向终端工地。据贸易商反馈,多数贸易商暂且按照钢厂指导价格为主,少数贸易商手中有低价资源急于套现故此价格较显较低,从而市场价格高低不一。市场主流钢厂螺纹钢齐全,对于现在采购商家,多数保持谨慎态度采购,按计划单下量,随着终端市场的逐步启动,商家也加紧了对其供货力度。近期各钢厂积极拉涨,乌市商户反映市场需求明显放量,钢厂出货且尚可,随着外围市场价格大幅上涨,商家出货情绪较高,部分商家前期没有低价囤货尚表遗憾,未能赶上此波拉涨行情,各厂有意积极拉涨价格,从而进一步提涨市场信心。本周库存的下降是资源已有流向去处,部分资源量流向市场库存,但多数资源流向终端及疆外周围市场。对于短期市场库存消化力度较稍为明显。

西北中厚板、热轧卷板社会库存:

1、西安地区热轧板卷社会库存大幅下降。截止4月17日西安热轧板卷社会库存整体资源量维持在2.34万吨,较上期下降0.36万吨,环比降幅13.33%;与去年同期相比减少4万吨,同比降幅63.09%。春节后西安地区热轧板卷库存持续下降的主要原因有以下几点:一是近期钢厂资源基本上没有到货,西安主流资源厂家有部分轧线检修,致使市场整体供给下降;一是近期终端需求有所增加,部分大型企业已经开始向市场采购资源。现阶段该地区主导钢厂资源有太钢、包钢、八钢、安钢以及酒钢等钢厂资源,其中包钢、太钢和八钢资源占比较大。西安地区中厚板社会库存大幅下降。截止4月17日西安中厚板社会库存整体资源量降至2.74万吨,将上期大幅下降0.66万吨,降幅19.41%;与去年同期相比减少0.33万吨,同比降幅10.75%,降幅有所扩大。现阶段主流钢厂资源有太钢、八钢、安钢以及汉冶等钢厂资源,其中太钢、八钢以及汉冶资源市场占比较大,占市场整体资源量的近90%,其他钢厂资源占比相对较小。据了解,近期市场整体到货量依旧较少,市场个别规格资源相对紧缺,报价较高,同时部分外围资源直发终端厂家增多,导致市场提货量减少,库存降幅并不明显。

2、西宁中厚板社会库存总量0.4万吨,较上周相比小幅增加0.02万吨。近期到货情况小幅增加,据商家反馈市场需求一般,出货不理想,市场资源有限,供需较差。商家表示目前市场需求待开启,价格处于高位运行趋势,对短期行情持观望态度,实际操作较为谨慎。西宁热扎板卷社会库存总量0.81万吨,较上周相比有所减少0.02万吨。本周商家自身资源较为紧缺,周边城市价格较高,商家跟随钢厂节奏上调售价,成交表现一般,但市场需求增加不多,库存消化较慢,钢厂到货不集中,商家表示目前随着钢厂的价格一味抬高,虽然市场需求表现不佳,但是自身资源同样紧张,在成本持续攀升的同时,市场也是谨慎操作大胆出货。

3、乌市中厚板社会库存3.5万吨,较上周小幅增加0.7万吨,乌市厂房用料陆续增加,下游实际需求有所好转,钢结构厂房需求面增多,市场八钢资源略有增加迹象,原因是暂有排产计划,但酒钢资源量较多,酒钢近几日是陆续到货中。目前市场需求略有好转,厂房用料增加致使库存有所下降,但幅度不大,致使八钢有排产计划少量资源到市,从而市场资源小幅增加。乌市热轧卷板社会库存10万吨,较上周下降1万吨,本周现货资源较为正常到货,八钢资源目前较多,主要对疆内供货暂不发往疆外,酒钢到货较少。目前终端工地陆续开始有所放量,乌市下游终端用户接单情况逐渐恢复,多数设备生产制造型企业用量均较正常,因此近期乌市热卷市场成交略显好转。

钢厂厂内建材库存:

1、疆内钢厂厂内建筑钢材库存大幅下降。据钢谷网调研数据显示,疆内样本钢厂厂内库存整体降至25.5万吨左右,与上期相比减少3.5万吨,环比降幅12.07%,库存降幅有所扩大。近期疆内钢厂厂内建筑钢材库存变化较大,一方面现阶段疆内终端工地逐步启动,需求增加;一方面钢厂生产积极性相对较高,高炉陆续复产,市场投放量增多。

2、陕西省内钢厂厂内建筑钢材库存较上期有所增加。据钢谷网调研数据显示,陕西省内样本钢厂厂内库存有5.1万吨左右,与上期相比增加1.54万吨,环比增幅43.26%,库存有所增加。一方面近期钢厂逐步恢复正常生产,成材产量逐步提升;一方面本期受铁路运输方面的限制,车皮计划审批较慢,部分货物有所积压。现阶段陕钢集团韩城龙钢和汉中钢铁高炉、轧线生产基本恢复正常,每天产量维持在3.1-3.2万吨,与此同时略阳钢铁高炉检修基本结束,生产将逐步恢复正常。

【下周西北建材价格预测】

下周西北市场价格预测走势:受钢厂、市场商家高涨情绪较浓影响,价格频频攀高;此外钢厂严格把控资源流向,市场商家积极配合,所以本周价格累积出现拉涨趋势。对于后市,商家认为现阶段钢厂挺价意愿强烈,商家手中资源有限且成本较高,对短期行情表示看好,下跌的可能性不是很大。(钢谷网布谷资讯编辑,未经许可,不得转载。)

陕西钢谷电子商务股份有限公司

网址:http://news.gangguwang.com/

地址:陕西省西安市国际港务区港务大道88号保税大厦

联系人:杨涛

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。