【西南周评】钢价4月开门红,持续上涨还是转瞬即逝?

【西南一周价格走势回顾】

本周西南建材价格上涨为主,涨幅为20-100元/吨之间;热轧板卷价格偏强运行,上涨幅度为20-50元/吨之间;中厚板价格整体上涨,涨幅为10-40元/吨之间。综合来看,本周建材价格较上周相比反弹较大,期螺走强,带动现货价格攀升,成交放量。不过随着价格的上涨,商家追涨意愿变弱,成交开始受阻。

建材方面:

整体来看,本周西南建材价格偏强运行,4月1日起西南各地区价格普涨,成交一度火爆,不过随着价格的上涨,商家观望情绪开始凸显,次日成交量明显萎缩,下游采购积极性开始减弱。

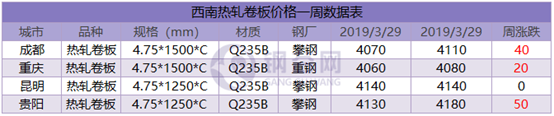

热轧板卷方面:

本周热轧板卷价格偏强,不过市场成交一般,部分地区市场出现缺规格现象。此外,本周热轧板卷社会库存继续下降,其中成都和重庆库存较上周减少3.1万吨,钢厂到货较少,商家心态目前依然谨慎。

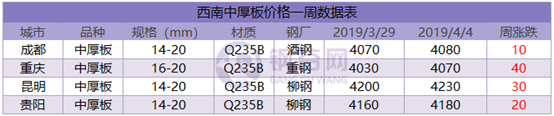

中厚板方面:

本周中厚板价格普涨,钢厂近期到货较少,整体社会库存继续下降,不过降幅有所收敛。另外,部分规格出现紧缺现象,市场销售价格小幅加价,商家心态谨慎乐观。

【西南库存一周走势】

本周西南建材社会库存总量大幅减少26.58万吨至276.09万吨。

重庆:重庆建材库存66.8万吨,较上期减少7万吨,降幅9.49%。其中螺纹钢46万吨,较上周下降4万吨;盘线库存20.8万吨,较上周下降3万吨。目前市场上主导钢厂资源依然以达钢、龙钢、重钢、威钢、萍钢、桂鑫、建邦、武钢汉钢等钢厂资源为主。果园港、团结村库资源占比较大。受上周需求集中释放影响,本地下游用户采购需求明显增加。

成都:成都建材社会库存本周继续下降,总量减少6.5万吨至62.5万吨,降幅9.42%。由于前期税改实施,市场售价较为混乱,高低价差悬殊,不过目前需求表现尚可,市场整体成交情况较好,商家心态平稳。目前社会库存持续减少,钢厂方面,长流程钢厂均仍处于检修状态,供应偏紧,短流程钢厂满负荷生产,库存小幅增加,总体库存供应压力持续缓解。本周钢厂资源流入市场依旧较少,出库量整体大于入库量,加之下游采购热情上升,整体社会库存下降明显。

贵阳:贵阳建材社会库存减少5.7万吨至41.51万吨。本周贵阳社会库存继续下降,不过降幅缩小。近日市场价格上涨,出货有所好转,不过随着价格上涨,贸易商恐高情绪凸显,终端报计划较多,但实际成交不佳,多数商家处于观望之中。此外,大厂盘螺、高线等部分资源较为紧缺。

长沙:长沙建材社会库存总计30.28万吨,较上周减少2.38万吨,其中螺纹钢库存总计17.59万吨。目前长沙与外围市场价差较小,省外钢厂资源投放减少,另外,由于税改新政,市场观望情绪较浓,终端采购积极性一般,市场成交较上周偏弱,此外,月底部分商家资金紧张,市场存抛货现象,故本周长沙建材社会库存继续下降,但降幅收窄。

钢厂库存:

四川:四川省样本钢厂库存继续下降,本周钢厂库存总量减少2.6万吨至12.1万吨,降幅17.69%。川内长流程钢厂仍处于检修状态,供应偏紧,短流程钢厂满负荷生产,库存小幅增加,本地钢厂库存供应压力持续缓解。此外北方钢厂资源到货依旧较少,本地钢厂资源依旧直发终端为主,市场投放量很少。前期税改调整,下游用户采购积极性较好,部分用户提前采购计划,导致短期钢材销售量增加。

云南:云南钢厂建材库存减少1.4万吨至51万吨。云南YK钢厂目前一座高炉和一条轧线还在检修,其余钢厂生产维持正常。近期本地市场资金尚可,下游需求释放良好,钢厂整体出货不错,不过目前部分钢厂库存已经维持在一定正常水平,所以本周库存降幅有限。

【下周西南钢市价格预测】

本周西南价格在期螺的掩护下,节节攀升,成交火爆,不过随着价格的上涨,商家追高意愿削弱,接下来几天涨势有所放缓,成交明显趋弱。西南建材社会库存虽然持续下降,但是考虑到4月高炉复产潮,后期价格上行仍有压力,商家操作仍需谨慎,切勿盲目追高。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。