1-2月规模以上工业企业利润同比降14% 重工业利润下降成主因

3月27日,国家统计局发布的工业企业财务数据显示,2019年1-2月份,全国规模以上工业企业利润总额为7080.1亿元,同比下降14.0%。去年同期,这两项数据分别为9689亿元与同比增长16.1%。

研究机构预计,2019年工业企业盈利增速有望保持4%左右的增长;与此同时,由于中上游行业面临更大的PPI下行压力,国企和私企、中上游与中下游行业间的利润再分配仍将持续。

工业利润下降的主要原因:汽车、石油加工、钢铁、化工等主要行业不给力

国家统计局工业司高级统计师指出,经测算,剔除春节因素,规模以上工业企业利润总额与上年同期持平略降。部分重点行业利润下降与春节假期因素是影响工业利润下降的主要原因。

一是汽车、石油加工、钢铁、化工等主要行业利润下降明显。情况如下:

1-2月份,汽车行业工业品出厂价格同比下降0.4%,石油加工行业下降1.3%,钢铁行业下降2.5%,化工行业下降2.3%。受工业品价格下降等影响,汽车行业利润同比减少370.7亿元,石油加工行业减少317.3亿元,钢铁行业减少290.6亿元,化工行业减少188.8亿元,上述4个行业合计下拉利润增速14.2个百分点。经测算,扣除上述4个行业,规模以上工业利润同比增长0.2%。

二是春节假期移动因素影响。与上年1-2月份相比,今年春节假期因素对工业企业生产经营影响周期更长,客观上给企业生产经营带来影响。

此外,工业生产、销售增速略有放缓,也一定程度影响企业利润增长。

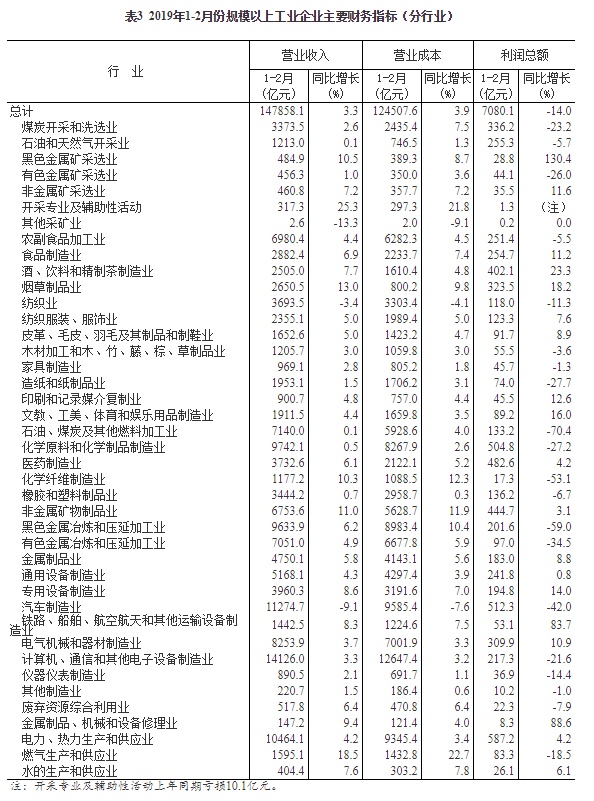

在41个工业大类行业中,20个行业利润总额同比增加,1个行业持平,20个行业减少。主要行业利润情况如下:

专用设备制造业利润总额同比增长14.0%,电气机械和器材制造业增长10.9%,电力、热力生产和供应业增长4.2%,非金属矿物制品业增长3.1%,通用设备制造业增长0.8%,石油、煤炭及其他燃料加工业下降70.4%,黑色金属冶炼和压延加工业下降59.0%,汽车制造业下降42.0%,有色金属冶炼和压延加工业下降34.5%,化学原料和化学制品制造业下降27.2%,煤炭开采和洗选业下降23.2%,计算机、通信和其他电子设备制造业下降21.6%,纺织业下降11.3%,石油和天然气开采业下降5.7%,农副食品加工业下降5.5%。

上述机构认为,整体来看,供给侧改革和环保限产力度放松之后,中上游PPI大幅回落对相关企业盈利的拖累明显;而偏下游的企业由于成本端压力的缓解,盈利回落压力较小。

消费品制造业、主要装备制造行业利润保持较快增长

1-2月份,规模以上消费品制造业利润同比增长5.8%,其中酒饮料和精制茶制造业利润同比增长23.3%,烟草制品业增长18.2%,食品制造业增长11.2%,纺织服装服饰业增长7.6%,医药制造业增长4.2%。

1-2月份,规模以上主要装备制造行业中,专用设备制造业利润同比增长14.0%,电气机械和器材制造业增长10.9%,金属制品业增长8.8%。

1-2月份,规模以上小型工业企业利润同比增长1.1%。

各企业类型利润均下降

国有控股企业实现利润总额2223.7亿元,同比下降24.2%;股份制企业实现利润总额4936.9亿元,下降13.5%;外商及港澳台商投资企业实现利润总额1773.7亿元,下降14.5%;私营企业实现利润总额1889.5亿元,下降5.8%。

上述机构认为,由于限产政策松动带来的成本端压力缓解,以及针对民营企业的一系列政策鼓励,国企和民企的利润分化继续收窄。但私企的盈利表现显著好于国企,民营企业以及中小企业的营商环境正在逐步改善,前期政策的效果逐步显现。

国企负债率同比降1%

随着供给侧结构性改革继续深入推进,工业领域重点改革任务取得明显成效,工业企业杠杆率持续下降。

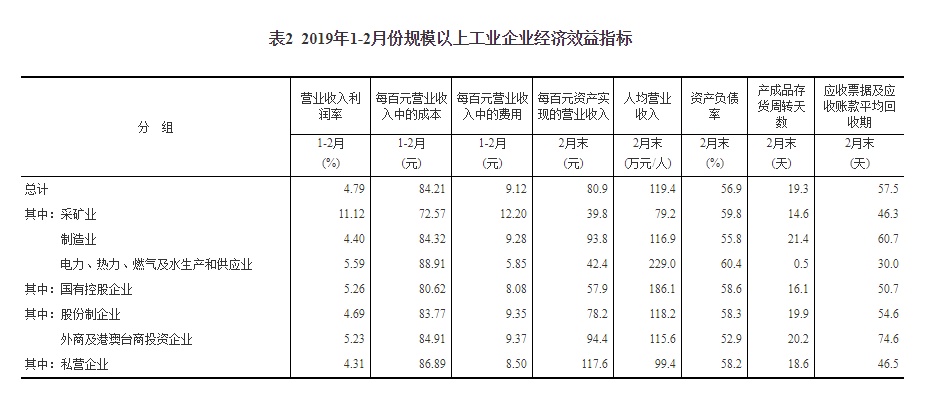

2月末,规模以上工业企业资产负债率为56.9%,同比降低0.2个百分点。其中,国有控股企业资产负债率为58.6%,同比降低1.0个百分点,国有企业去杠杆成效明显。

企业经营成本增加但营收减少

1-2月份,规模以上工业企业每百元营业收入中的成本为84.21元,同比增加0.52元。

每百元营业收入中,费用为9.12元,同比增加0.29元;每百元资产实现的营业收入为80.9元,同比减少2.4元;人均营业收入为119.4万元,同比增加7.6万元;产成品存货周转天数为19.3天,同比增加0.4天;应收票据及应收账款平均回收期为57.5天,同比增加4.6天。

上述机构认为,鉴于企业对需求前景的谨慎态度以及PPI回落的滞后影响,企业已开始主动去库存;历史经验显示中国企业的去库周期约为一年到一年半,2018年三季度以来的企业去库存预计仍将延续至2019年下半年。

该团队预计,2019年工业企业盈利增速有望保持4%左右的增长;与此同时,由于中上游行业面临更大的PPI下行压力,国企和私企、中上游与中下游行业间的利润再分配仍将持续。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。

推荐阅读