库存继续增加,环保限产插足,下周钢价走势分析!

一、钢市综述

本周钢材价格盘整偏强,市场成交有所好转。沙钢等主导钢厂出台3月上旬价格政策,各品种均大幅上调,钢厂挺价意愿较强。本周社会库存虽继续累积,但增速明显放缓,商家对3月的需求复苏依然有较好的预期,后期库存将得到较好的消化。

供应方面:元宵节后,国内电炉产能利用率明显提升,后期仍有较大的提升空间,产量同比继续维持较高水平。节后产量连续三周增加,目前建材多数钢厂正逐渐恢复正常生产,热卷企业尚有少数轧机处于检修状态,加之北方多数区域限产热度还未消退。

需求方面:成交逐渐恢复,但当前水平仍不及去年同期,需求端未见明显起色。南方阴雨天气较多,对下游施工将造成一定影响,需求虽有增加但释放速度迟缓。截止2月27日,共15省份有近5000个项目于2月份开工,涉及金额逾2.7万亿元。进入3月以后,下游需求将迎来快速复苏,建材市场供需矛盾有望得到缓解。

库存方面:中西部建材社会库存总量高于去年农历同期,节后库存连增三周,本周增幅继续缩小,可见垒库动力已有不足,近期或将达到今年库存峰值,迎来节后库存拐点。短期需重点关注需求释放情况。

消息面:唐山3月1日0时全市启动重污染天气一级应急响应;太原调整并延长重污染天气预警3月1日0时-3月4日24时,同时启动重污染天气应急预案橙色(二级)响应。

二、行情回顾

据钢谷网数据中心监测,本周中西部主要城市钢材市场价格震荡盘整,整体呈现板强长弱态势。截止3月1日,全国27个城市螺纹钢均价4016元/吨,较上周跌9元/吨;全国27个城市高线均价4006元/吨,较上周涨2元/吨;全国27个城市盘螺均价4100/吨,较上周涨2元/吨;全国30个城市热轧板卷均价3877元/吨,较上周涨31元/吨;全国30个城市中厚板均价3985元/吨,较上周涨25元/吨。

螺纹钢

高线

盘螺

热轧板卷

中厚板

3.成交情况

2月25日-3月1日,钢谷网统计的31家流通商本周成交量总计102764.126吨 ,本周日均成交量为20552.825吨,较上一周日均成交量增加7736.064吨 ,增幅60.36%。

分区域来看,西北地区(20家)本周成交量总计60225.738吨,本周日均成交量为12045.148吨,较上周日均成交量增幅90.14%。

西南地区(11家)本周成交量总计42538.388吨,本周日均成交量为8507.678吨,较上周日均成交量增幅31.26%。

4.库存数据

1)社会库存

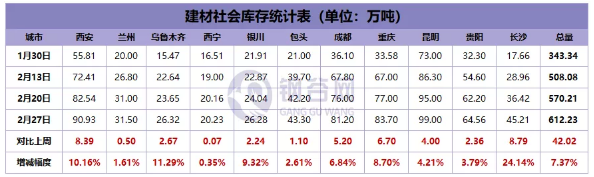

中西部11个城市建材社会库存总量612.23万吨,较上周增加42.02万吨,增幅7.37%;月环比增加268.89万吨,增幅78.32%;年同比增加74.47万吨,增幅13.85%。

全国21个城市建材社会库存总量1210.51万吨,较上周增加88.35万吨,增幅7.87%;月环比增加560.42万吨,增幅86.21%;年同比增加11.66万吨,增幅0.97%。

中西部建材社会库存总量连续十一周增加,本周增幅继续缩小,总量增加42.02万吨至612.23万吨,增幅由上周的12.23%调整为本周的7.37%。西北建材库存连续十二周增加,本周总量继续增加14.97万吨至238.56万吨,增幅6.7%,终端工程复工,需求缓慢释放,商家出货心态较浓,库存增幅收窄;西南建材库存连续十周增加,本周增幅继续缩小,总量增加27.05万吨至373.67万吨,增幅7.8%,目前工地已经陆续施工,开工率好于其它地区,整体市场需求好转,库存增幅继续收窄。从全国建材库存数据来看,各区域库存总量增幅继续缩小,其中西南、华东、华北、华南区域库存总量增幅缩半。节后高炉开工率上升且高于去年同期,长流程螺纹钢产量高于去年同期;以电炉为主的短流程钢企,节后陆续复产,使库存累积的速度快于去年。根据目前钢企的螺纹钢产量和下游终端有效需求变化态势以及天气状况来看,目前螺纹钢库存量最高点暂未出现,中西部库存增速已经高于往年同期,部分地区的螺纹钢库存量甚至超过去年同期的最高点。从后期的螺纹钢市场需求层面来看,需求虽持续增加但整体延后,成交未明显放量,西部工地最迟3月中旬开工。后期仍有在途资源入库,库存还将有一段上升积累过程,短期库存还将继续累积或逼近历史峰值。后期需重点关注建筑工程开工情况及需求全面启动的时间节点,还要关注天气变化,以及基建投资的资金实际落实到位情况。

2)钢厂库存

中西部39家钢厂建材库存总量243.34万吨,较上周增加2.94万吨,增幅缩小至1.22%;月环比增加102.69万吨,增幅73.01%。分区域来看,西北钢厂库存由增转降,降幅5.24%;据悉新疆KY、XXZG以及宁夏SYTG仍在停产,预计3月上旬复产,陕西SG、LG以及内蒙古BG等钢厂还在维持检修,西北钢厂产量受到限制,同时部分钢厂资源前移,加上一些钢厂直发量有所增加,所以库存下降。西南钢厂库存增幅缩小至1.55%;本周部分地区终端工程开工率有所上升,需求逐步释放,钢厂出货增加,厂库增速放缓。山西钢厂库存本周增加5.8万吨,近期华中等地区阴雨天气较多,各钢厂资源外发受到一定影响,且省内需求还未启动,厂内库存持续累积。

后市预警

进入3月以后,下游需求将迎来快速复苏,建材市场供需矛盾有望得到缓解,进而支撑钢材价格。本周高炉开工率下降,而元宵节之后电炉产能利用率持续提升,高炉产量同比继续维持较高水平;而需求端,虽然成交在逐渐恢复,但当前水平仍不及去年同期,需求端未见明显起色;而原材料价格普遍较为坚挺,对钢材价格成本有支撑,加上宏观面利好因素较多。从目前的库存数据来看,节后库存连续增加三周,本周增幅继续收窄。对于后期价格走势,需重点关注库存拐点时间、建筑工程开工情况及需求全面启动的时间节点,还要关注天气变化,以及基建投资的资金实际落实到位情况。

行情交流热线:400-086-9166

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。