2018年中西部钢厂库存走势分析及节后预测

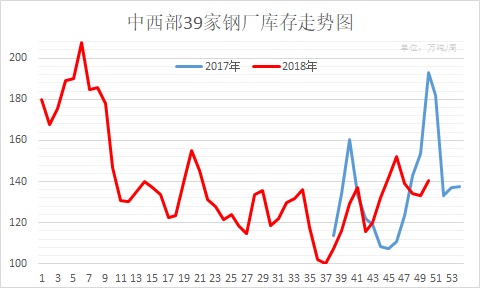

从图中可以看出,2018年中西部钢厂库存整体震荡下降趋势。其中统计数据最高库存量3月28日207.73万吨,最低10月31日100.9万吨。

进入2018年1月份钢厂利润不断压缩,开始接近盈亏平衡点,且冬储政策陆续出台,部分商家开始冬储,市场上低位进仓者增加,厂库逐渐向社库转移,钢厂压力减小。

2018年春节过后,受两会政策限制以及其他因素制约,2018年终端开工时间普遍延迟,整体于3月中下旬至4月份启动,叠加中美贸易战正式打响,市场情绪悲观普遍观望,钢厂库存连续四周增加至高点207.73万吨。

4月份中美贸易摩擦趋缓,央行货币政策由紧趋于宽松,环保政策继续发力,徐州钢厂停产,钢市滞后的需求得到释放,供需持续改善,厂库拐点确认,供需关系不断改善。

5月份,滞后需求持续释放,环保政策再度发力,唐山地区主导钢厂限产30%、钢厂库存低位徘徊。

进入6月份,唐山限产再度延长,保卫蓝天行动升级,环保督查政策进一步强化。山东地区青岛上合峰会召开在即,受环保督查要求,江苏省内钢厂陆续停限产,钢厂库存继续小幅回落。

6月底7月初开始,梅雨季影响显现,道路运输以及工地施工受阻,叠加月底资金压力增加,终端需求减弱,厂库迎来小峰值;不过唐山7月10日至31日开展污染减排攻坚行动,江苏地区部分钢厂维持检修停产状态,复产时间仍在待定,因此产量难以明显恢复,厂库进入盘底过程。

9月份以后环保限产从边际松动转向全面松动,生态环境部发文强调,坚决反对“一刀切“,限产不及预期,钢价震荡下行,市场及下游观望采购需求延后,钢厂库存持续增加,加上国庆小长假,节后库存增加至148.01万吨。

10月份国庆节后终端工程集中补货,叠加赶工期以及宏观限产和降准消息提振,市场出货放量,厂库加速下降,10月31日降至年内最低水平。

11月份以后,终端需求逐渐走弱,冬季限产文松动,期螺下行、钢坯大跌,市场信心受挫,厂库连续4周增加。

12月初环保限产有再次加码迹象,情绪整体好转,终端需求集中释放, 钢厂订单量增加。钢厂建材库存由增转降,且降速超预期。不过基本面未有明显改善,随着终端需求逐步减弱,厂库再度四连增。

2019年1月中上旬随着钢厂冬储政策陆续出台,市场进入冬储节奏,钢厂生产主要以承兑前期订单为主,库存连续三周下降,春节前最后一周市场基本休市放假,钢厂库存再度累积。

春节期间长流程钢厂大多正常生产,产量依旧处于同期相对高位,而下游需求基本停滞,春节过后预期钢厂库存大幅增加。

以下是几篇中西部钢厂库存周度调研统计文章链接:

【厂库】2019年1月30日钢谷网中西部钢材库存调研统计

https://mp.weixin.qq.com/s/W_7aFc28418YAHc0Jq-auQ

【厂库】1月23日钢谷网中西部钢材库存调研统计

https://mp.weixin.qq.com/s/mLdy8uZkPv-bSqxESZgIhg

【厂库】2018年10月31日钢谷网中西部钢材库存调研统计

https://mp.weixin.qq.com/s/0fdQzHAmNm88agKpEH18kw

https://mp.weixin.qq.com/s/GbRF3lLvlc0Vn4FqYmZCUA

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。