对比历年数据,节后钢价、库存到底怎么走?

1月钢价先抑后扬,呈现窄幅波动走势

2019年1月份,国内钢材市场先抑后扬,呈现窄幅波动走势。由于国内经济面临下行压力,上半月市场心态不稳,冬储积极性较低,螺纹钢价格仍然承压。随着政策面回暖,期货市场走强,部分投机者选择在期货上做冬储,下半月投机性需求升温,钢价表现坚挺。从钢谷网监测的全国螺纹钢价格来看,依然呈现区域差异性,西北、华北螺纹钢价格整体偏强运行,涨幅40-160元/吨,西南、华南、华东、华中区域螺纹钢价格盘整运行。整体来看,中西部13个城市螺纹钢均价涨14元/吨,全国26个城市螺纹钢均价涨22元/吨。

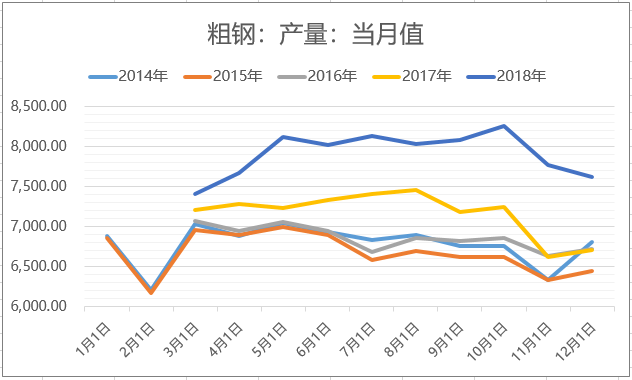

12月粗钢日均产量下降,预计1月降幅有限。节后钢厂陆续复产,2月份产量或缓慢回升。

2018年全年粗钢产量高位运行,10月产量达到年度高点。12月,全国粗钢日均产量245.55万吨,较上月下降5.1%,降幅进一步扩大。由于冬季钢材需求萎缩,加上钢价弱势运行,钢厂盈利收缩,导致减产力度有所加大。

据钢谷网测算,1月末,螺纹钢吨钢毛利300-500元/吨。目前长流程高炉钢厂尚有盈利,进一步减产动力不足。随着春节假期临近,短流程电炉钢厂因高成本盈利空间收窄加大了减产力度。

整体来看,预计2019年1月全国粗钢日均产量环比降幅有限。随着钢厂陆续复产,2月份产量或缓慢回升。

2019年节前最后一周钢材累库存速度加快

2019年春节来的较早,贸易商对于今年的冬储较为谨慎,冬储备货多主要集中在1月下半月,冬储积极性并不是很高,且冬储量不及往年。部分选择在期货市场做冬储,导致节前现货市场累库时间靠后。

从钢谷网最新一期库存数据来看,产量降幅扩大,厂库转降为增,社库增幅扩大,厂库社库双双增加,垒库速度加快。

从上表可以看出:

1.近4年节后中西部建材社会库存垒库周期平均为25天;

2.历年中西部建材社会库存节后垒库量均值在191万吨附近,17年、18年垒库明显;

3.节后日均垒库量为8.21万吨;

4.预计19年节后中西部建材库存高点在545万吨左右,高于16年,或将低于18年;

5.垒库高点时间在2月底3月初。

春节前倒数第一周,中西部建材社会库存2017年、2018年分别是309.47万吨、379.09万吨,而2017年、2018年春节后第一周库存分别是485.28万吨、455.1万吨。预计2019年春节过后钢材库存高点或低于去年。

节后钢材市场预测

据钢谷网数据统计显示,以西安螺纹钢为例,2018年春节前第一周西安螺纹钢均价为4120元/吨,处于近几年偏高水平。另外从近几年数据来看,春节后第二周螺纹钢价格多数将出现上涨行情,春节后第三周涨跌幅大概率扩大,春节后第四周50%概率出现下跌行情。

综合来看,1月初以来,受央行降准、多个基建项目得到批复、中美贸易谈判等因素的推动,市场信心有所恢复,钢材期现货市场一改前期低迷状态,部分区域钢材价格出现了一定幅度的反弹。但由于市场预期2019年钢材需求弱于2018年,投机性囤货行为减少,节后现货市场风险可控,更多关注期货市场多头获利离场可能造成的动荡。一旦节后下游开工启动,需求回暖仍会带动钢价阶段性走强,但难以走出趋势性行情,钢厂盈利后放量生产,加之2月下旬钢材产量或将缓慢回升,届时供需紧平衡走向略松。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。