2018年长沙建材回顾与2019年展望

2018年长沙建材回顾

与2019年展望

序言

回顾2018年长沙建筑钢材市场,整体价格表现为前半年价格震荡下移,年中价格开始走高,不过好景不长,11月开始价格又开启了一波下跌,尤其11月跌幅较大,整体走势和全国钢价走势同步,涨跌幅度较大,整个钢厂盈利较2016年下滑,从市场基本面情况来看,库存在年后达到高位,4月开始迅速降库,整体来看全年库存低位,和2017年相比有所增加,钢厂供应增减不一,需求有所萎缩。接下来,笔者就从价格、库存、供应等方面来与大家回顾下2018年长沙钢材市场及2019年展望。

一、2018年长沙市场综述

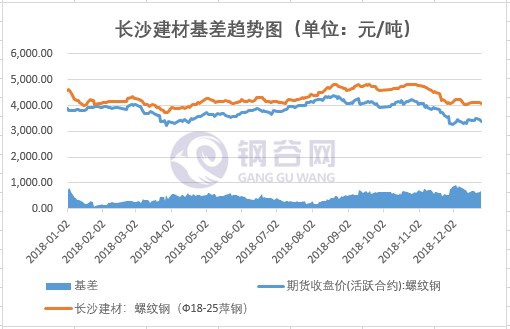

从上图可以看出,2018年长沙建筑钢材市场价格全年震荡运行,4月前价格回落,之后价格逐步上涨,9月到10月震荡,11月开启大幅度下跌,全年高点出现在9月10日至4820元/吨,全年低点出现在3月27日至3750元/吨。具体分析来看:

年初: 受2016年冬储大获成功影响,2017年的冬储,大家热情高涨,对2018年行情纷纷乐观看好,无论从量上、还是价格方面较2016年都有一个较大的增幅,由此也致使年后市场库存到达全年峰值,长沙市场库存在年后达到35万左右,然而,年后受两会等多方面因素影响,下游工地启动较慢,市场交投氛围清淡,价格回落,钢企和贸易商压力大增,不断降库存,致使价格在年后出现回落。

年中:4月份开始,下游需求开始释放,价格开启上涨,行情有所好转,社会库存跟随下降,尤其在7-8月,出现淡季不淡的行情,市场价格逆市上涨,究其原因,一方面“蓝天保卫战三年行动计划”提出等环保政策的影响,另一方面,江西萍乡安源钢铁停产,致使到达长沙的资源严重受到影响,对长沙价格起到一定的支撑作用。

年末:9月份开始,行情又出现逆转,价格高位回落,直到11月,价格围绕在4600-4800左右震荡,原因在于此时建材价格已到达年内高点,在无重大利好消息的支撑下,上方很难突破,所以价格一直震荡3个月之久;11月之后,期螺、钢坯大幅回落,带动现货价格一路下跌,11月跌幅达690元/吨,究其原因,一方面,需求转入淡季,另外环保不及预期,市场信心严重不足,直至12月市场价格才止跌企稳再次进入震荡盘整期。

由以上螺纹钢基差走势图分析,2018年长沙建材现货价格涨跌基本跟随期货走势,全年现货价格高于期货价格,基差平均值处于460附近,整体区间在100-900之间,并在11月末,基差达到全年峰值900附近,目前基差依然维持在600附近的高位震荡;主要原因在于目前螺纹钢仍有较高利润,产量依然较大,对于市场未来价格预期较差,外加宏观经济下行压力和外围风险因素叠加,价格整体下行风险较高,当前贸易商多观望,冬储意愿不高,整体需求较差,现货价格偏弱,仍有补跌修复基差的可能。

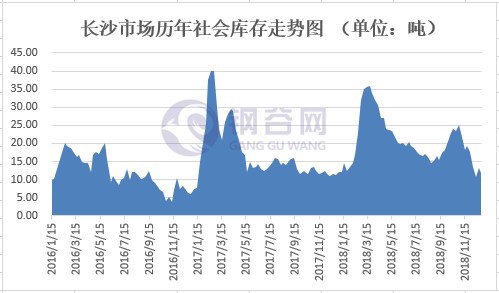

二、库存情况

2018年长沙市场建筑钢材库存在3月中旬达到年度高点,尤其在3月21日库存总计36万左右,和2017年40万相比,有所下滑;主要是2018年大家冬储热情较高,库存累积;随着需求的释放,库存开始下滑,尤其是在年中,伴随着价格的拉涨,库存消化速度较快,11月以后,因为价格回落,需求淡季,大家对2019年又普遍持悲观观望态度,操作上以积极降库存为主,按需采购,市场库存又有一些累积,不过整体来看,2018年库存压力较2017年有所缓和,处于低位。

三、钢厂情况

从统计局最新湖南地区粗钢产量数据来看,截至2018年11月份,湖南地区粗钢产量累计为195.19万吨,较去年同期增加11.78万吨,增幅为6.42%,从月度数据来看,粗钢月产量10月份为峰值水平202.26万吨,其余月份产量维持在170-200万吨左右。而从2017年粗钢产量月环比增速来看,近期粗钢产量增速有所放缓,预估12月份产量或与11月份持平。

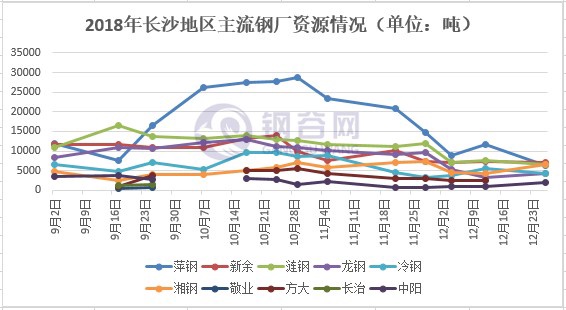

湖南地区主导钢厂为萍钢、冷钢、湘钢、涟钢;武钢汉钢、龙钢等资源去年开始进入湖南市场,截止11月,龙钢对长沙市场的资源投放量为每月3万吨左右,较2017年调研投放量下降,此外,桂鑫、联鑫、山西、河北、河南等一些小厂资源也正常涌入,另外由于价格原因,西南地区的水钢、达钢逐渐退出湖南市场,本地钢厂有萍钢、冷钢、湘钢、涟钢,新钢,其中冷钢加大重点工地直供以及县镇一级的两小市场开发,而涟钢、湘钢则调整产品结构,生产高附加值产品。

四、2019年湖南市场钢价走势预判

近年来,湖南着力推进供给侧结构性改革,取得明显成效。仅最近3年,湖南省就关闭退出煤矿462处、化解产能3119万吨,其中今年88处、621万吨。

从大的环境来看,保增长、稳就业是 2019 年的主基调,在增加基建、扩内需拉动经济等宏观政策的保障下,螺纹钢的需求仍然旺盛,但因为房地产方面的主要消费端数据增速不尽如人意,预计需求增幅有限。

从基本面来看

供应端:近两年钢铁行业盈利水平得以改善,虽然今年整体利润低于2017年,但钢铁企业仍旧盈利,华中钢厂开工率保持较高水平,在利益的驱动下,市场供应压力不容忽视。

库存方面:目前长沙库存处于低位水平,商家销售压力不大,对价格有所支撑,目前市场冬储还未启动,从贸易商表现来看,今年贸易商冬储情绪不高,年后库存累积情况或将去年下降。

钢厂投放:2018年长沙市场资源投放量有所增加,2019年市场内部竞争压力恐将有增无减,且长期的价格高地势必会吸引更多钢厂的青睐。

需求方面:2018年房地产,汽车,家电需求明显回落,但政府的稳增长政策将起到对冲效应,全年来看,需求或呈现小幅负增长,2019年钢材价格将呈现宽幅震荡,重心下移的态势。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。