成都建筑钢材2018年回顾与2019年展望

2018年成都螺纹钢价格未能突破2017年12月12日的4970元/吨高点,距离去年最高位相差130元/吨。回顾2018年,成都建材价格全年处于宽幅震荡行情,高低跨度高达1190元/吨。先是一季度受春节后库存爆增、需求释放不及预期影响,价格持续下跌,至3月29日价格整体跌910元/吨;二、三季度随着需求逐步释放,加之环保发力,供应面有所趋紧,此外宏观国际贸易争端方面升级,价格整体震荡上行,截止10月底回涨至4810元/吨,整体上涨1190元/吨,周期长达7个月,期间又出现过几次剧烈震荡;四季度随着需求逐渐走弱,加之北材南下提前,价格冲高回落,11月成都螺纹钢价格跌580元/吨。总之,今年价格较去年波动大且频率高,经销商操作困难。即将迎来2019年,市场又将如何发展?小编将从以下几个方面进行分析:

一、成都钢材市场行情回顾

1.建材价格宽幅震荡,全年波动剧烈。

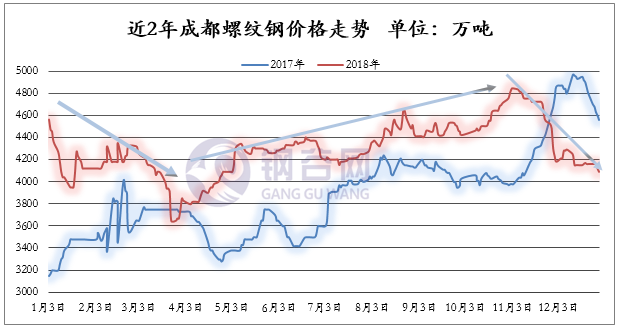

图一(2017-2018年成都德胜螺纹钢价格走势)

从图一看出,2018年成都德胜螺纹钢价格全年处于宽幅震荡,以成都德胜16-25螺纹钢为例,价格由年初的4560元/吨到年底的4060元/吨,全年下跌了500元/吨,跌幅10.96%。本年度成都建材价格走势可分为三个阶段:

第一阶段:1-3月,价格大跌。春节后垒库超预期,政策潜在需求落空,贸易战上演,系统性分险增加,产量数据做实复产,钢材出口需求严峻。钢材价格持续下跌,整体下跌910元/吨。

第二阶段:4-10月底,价格持续震荡上涨。随着需求逐步释放,加之环保发力,供应面有所趋紧,此外宏观国际贸易争端方面升级,价格整体震荡上行,截止10月底回涨至4810元/吨,整体上涨1190元/吨,周期长达7个月,期间又出现过几次剧烈震荡。

第三阶段:11-12月,价格急速下跌,从11月初4840元/吨跌至年底的4060元/吨,整体下跌780元/吨,跌幅16.12%。

综合来看,2018年价格最高点低于2017年;2017年全年价格高低价差1800元/吨,2018年1190元/吨;2018年全年成都均价为4289元/吨,高于2017年3891元/吨,今年价格较去年波动大且频率高,经销商操作困难。

2. 南北价差虽有缩小,但依然处于中西部较高水平。

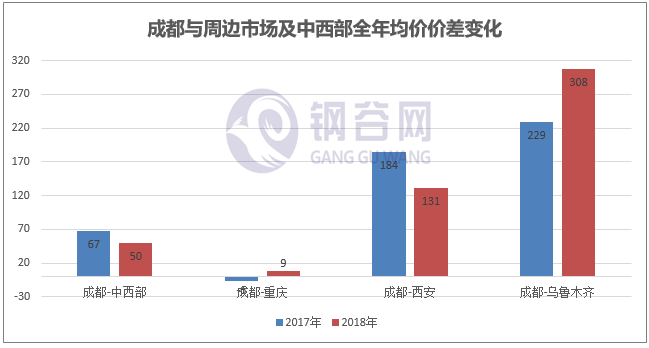

图二(2017-2018年成都与周边市场及中西部全年均价价差变化)

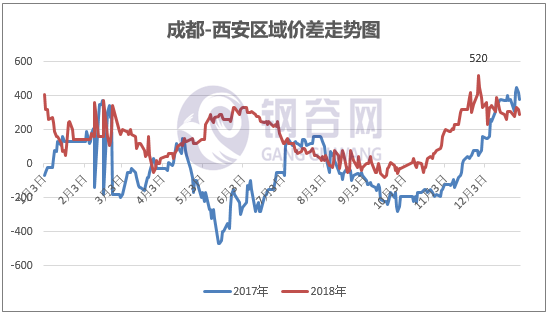

图三(2017-2018年成都与西安区域螺纹钢价差走势图)

以成都与重庆、西安、乌鲁木齐、中西部全年均价来看,成都和重庆螺纹钢价差维持较低水平,从2017年-6元/吨到2018年的9元/吨水平,价差虽有上升,但依然处于低位;成都与西安价差(南北价差)有所缩小,从2017年的184元/吨缩小到2018年的131元/吨,主要原因是陕西地区资源对成都市场的资源投放量有所加大,从而导致成都建材价格在涨价行情中上涨受限,加之本地钢企今年产量有所提升,以及川内电炉钢的投产,对市场有一定的冲击;成都与乌鲁木齐螺纹钢价差从2017年的229元/吨扩大至308元/吨,主要原因是新疆本地钢厂今年对成都市场的资源投放量有所减少,从今年新疆资源北材南下的量来看,乌鲁木齐建材资源整体南下量较去年有所减少,其中今年11月份新疆地区钢厂受铁路车皮计划审批限制,外发和南下资源量大幅下降。川内钢厂资源品种丰富,竞争激烈,外地钢厂资源流入较多,本地市场需求尚可,价差依然处于中西部较高水平。

从图三来看,2018年成都-西安区域价差盈利高点在6月和11月。每年11月至来年1月的冬季期间,南方地区(如成都)由于建筑工地仍能保持正常开工状态,用钢需求依然存在,而北方地区因雨雪天气,当地钢材需求受气温等因素影响几乎停滞,北方钢材价格将跌至一年冰点,此时南方钢材价格会远高于北方;在逐利的驱动下,我国基本每年冬季均会上演“北材南下”的戏码。从图三西安-成都的价差来看,从11月份开始成都和西安区域价差区间160-520元/吨,其中11月28日西安-成都区域价差高达520元/吨,考虑到西安螺纹钢为检尺价,除去货物装卸费、运费等费用外,还有一定的盈利空间。以11月28日西安-成都价差测算,西安的螺纹钢运送至成都销售后,至少能获利110元/吨左右的利润。

3.成都建材市场下游需求季节性特征相对较强。

图四(2018年成都钢材市场贸易商日成交量走势图)

图五(2018年成都钢材市场贸易商月度成交量走势图)

从成都市场建筑钢材市场成交情况来看,根据钢谷网建筑钢材成交量数据监测显示,今年成都地区建筑钢材成交量的峰值出现在4月份。 另外,从时间段来看,3-5月份、8-9月份的成都市场建筑钢材成交量保持高位,下游需求表现出的季节性特征相对较强。

二、成都建材库存

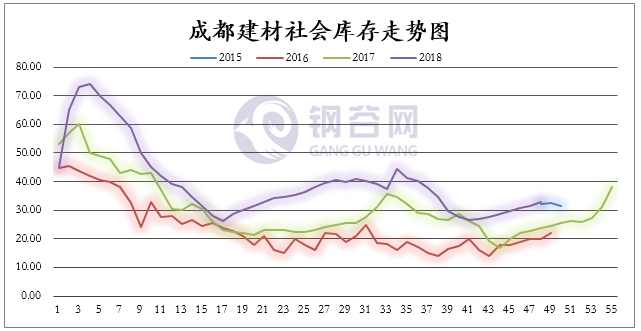

1.建材社会库存前高后低,整体水平高于往年。

图六(2018年成都建材社会库存走势图)

从钢谷网统计的2018年全年库存走势来看,春节后成都建筑钢材库存大幅攀升,主要原因是2017年底经销商、终端、钢企冬储均较为积极,市场资源在春节后集中释放。此外,由于川内需求及钢价表现十分抢眼,吸引很多省外资源尤其北方资源对四川进行投放,导致节后库存攀升明显,最高至74.2万吨,创近三年新高。二季度随着需求回升、价格反弹,社会库存快速消化,但经历了3月份的钢价大幅下跌后,经销商为规避风险多保持低库存运行,自3月底开始社会库存才进入下降通道,不过相比去年同期,市场资源库存依旧高于去年同期。据钢谷网数据显示,2016年成都建筑钢材库存均值23.69万吨,2017年库存均值30.48万吨,2018年库存平均39.99万吨,2018较2017年年平均库存增加9.51万吨,增幅31.2%。从库存数据来看,今年成都建材库存整体高于往年。可以看出成都市场的蓄水池功能依然强劲。

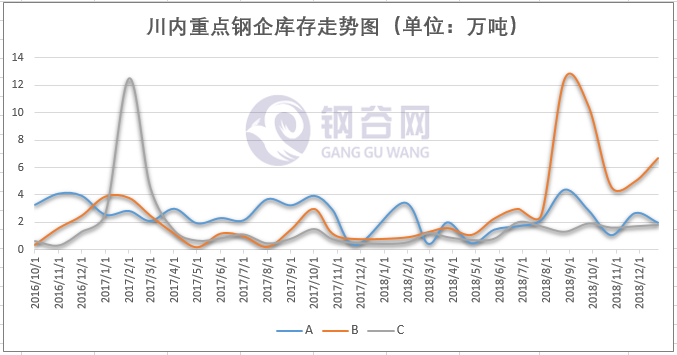

2.川内钢企资源直发量增加,钢厂库存低位运行。

图七(2016-2018四川省重点钢企库存月度走势)

图八(2018年四川省重点钢企库存周度增减变化)

近几年川内钢厂直供比例加大以及外来资源比例增加。从钢厂直供下游的情况来看,今年川内主流建材钢厂均加大了下游直供量,一直保持低库存运作。从重点钢企的近几年的库存数据来看,2017年2月和2018年9月库存相对高位,其他时间库存变化幅度不大。

从2018年川内部分钢厂库存总量的增减情况来看,其中7月、8月、11月重点钢企库存持续增加,1月和10月库存整体下降。其他月份库存增减交替,变化幅度不明显。

三、 四川省钢材生产情况

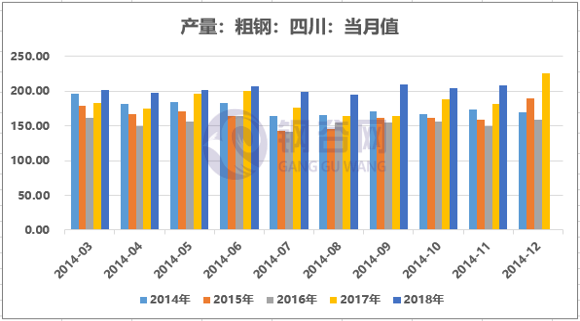

1. 川内粗钢产量创5年新高

图九(四川省近五年粗钢产量当月值)

图十(四川省近五年粗钢产量年度走势)

四川省目前有4家主要的钢铁企业,即攀钢集团、川威集团、德胜集团、达钢集团。2017年四川省规模以上企业的粗钢产量为1852.47万吨,2018年粗钢产量为2049.82万吨,较去年增加197.35万吨,增幅10.65%。粗钢产量创5年新高。

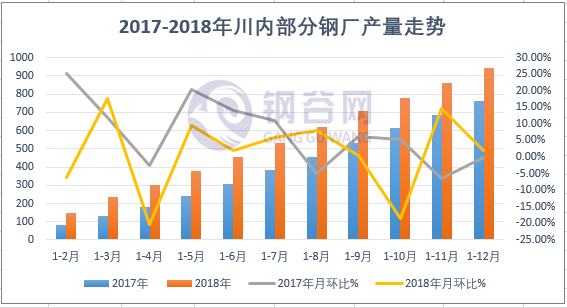

2.样本钢厂产量节节攀升,同比释放增加。

图十一(四川省部分钢厂产量走势)

2018年全省成品钢材产量2887万吨,同比增长22.3%,也创下历史最高产量。但值得一提的是,这一数字与全省4500余吨成品钢材的实际需求相比仍有较大缺口。

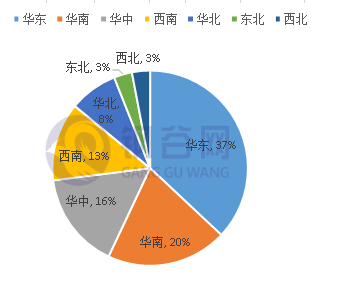

3.西南电炉钢产能占比13%,其中川内电炉钢产能达到1149万吨。

1)西南电炉钢产能占比13%。

图十二(我国电炉钢产能分区域分布)

从区域来看,我国电炉产能主要分布在华东、华南、华中和西南地区,分别占到37%、20%、16%和13%,主要由于这些区域废钢资源较为充足,且电价相对较低,更加适宜发展电炉炼钢。截至2018 年3 月1 日,全国已公布产能置换方案的有江西、湖北、湖南、河南、四川、云南、福建和重庆等地区,共拟新增电弧炉产能2618万吨,其中四川省1149 万吨,云南省909 万吨,湖北省400 万吨,河南省359 万吨。

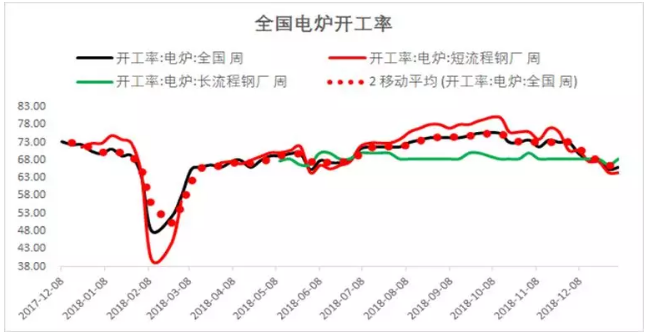

2)电炉钢年平均开工率69.14%。

图十三(全国电炉开工率)

电弧炉产能截止到2018年年底初步估算基本已经填补完因中频炉地条钢被打掉后的产能、产量缺口。据自身掌握的不完全数据统计显示,整体电弧炉产能截止到2018年年底已经接近1亿吨左右。建筑材占比在80%以上,约8000以上产能,折算每月满产状态下产量为750万吨左右。从目前四川省电炉企业根据产能置换要求落实备案之后的实际运行产能计算,四川省电炉企业总产能1149万吨,月产95.75万吨。

近两年电炉钢平均开工率69.14%,分项来看,其中长流程电炉的平均开工率为68.33%,短流程电炉平均开工率为64.58%,全国产能利用率为65.53%。

四、四川省固定资产投资、房地产投资完成情况

1. 固定资产投资投资增长

2018年1-12月,全国固定资产投资(不含农户)635636亿元,比上年增长5.9%,增速与1-11月份持平,比上年同期回落1.3个百分点。从环比速度看,12月份固定资产投资(不含农户)增长0.42%。其中,民间固定资产投资394051亿元,比上年增长8.7%,增速比上年提高2.7个百分点。2017年四川固定资产投资(不含农户)31235.89亿元,增长10.6%,比全国平均水平高3.4个百分点。从四川省统计局公开数据获悉,2018年1-8月,全社会固定资产投资同口径同比增长10.6%。

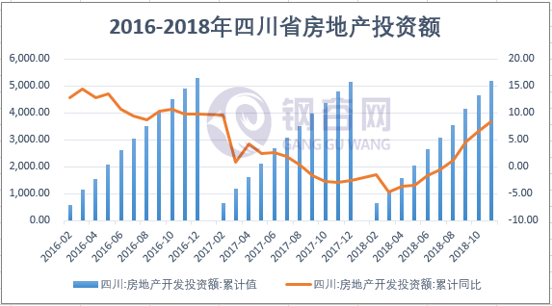

2. 四川省房地产开发投资1-11月5178.32亿,比上年上升0.55%。

图十四(2016和2018年四川房地产投资完成额对比)

从房地产开发看,2018年1-11房地产开发投资5178.32亿元,比上年上升0.55%。11月房地产开发投资额累积同比上升8.3%。2018年1-11月商品房施工面积累积42580.99万平方米,同比去年上升3.11%;商品房竣工面积3598.37万平方米,下降35.98%;1-11月商品房销售面积累积值10844.66万平方米,同比去年1-11月累计值增加1279.29万平方米,增长13.37%。

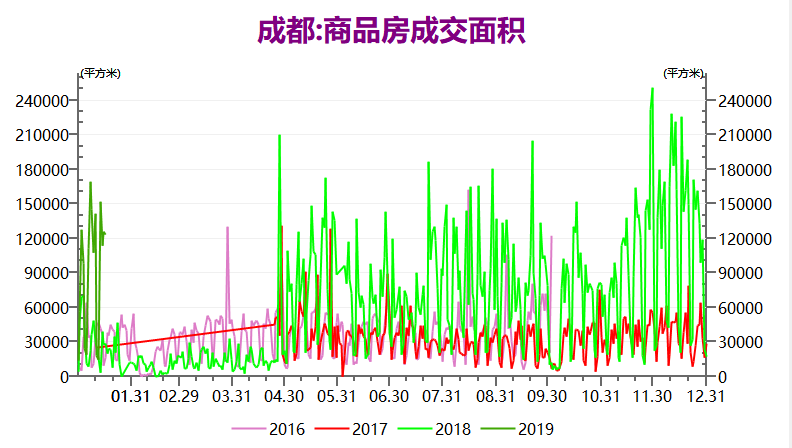

3.2018年大成都商品房销售面积3667万方,商品住宅销售面积2442万方,月均成交面积同比去年下降20.4万方。

图十五(近四年四川商品房成交面积)

2018年大成都商品房销售面积3667万方,商品住宅销售面积2442万方,月均成交面积同比去年下降20.4万方。2018年大成都限购政策挤出投资客、限购政策降低房企备案积极性,成交量整体下行。

五、2018年四川省建筑钢材市场总结

1、行情波动加剧,价格震荡频繁,钢厂政策强势,经销商利润压缩;

2、南北价差虽有缩小,但依然处于中西部较高水平。北方资源流入品牌仍保持增加,省内竞争压力仍存;

3. 成都建材市场下游需求季节性特征相对较强;

4、高利润刺激下产能利用率充分释放,产量提升,钢价涨跌幅度大,钢企利润宽幅震荡;

5、库存水平同比增加,需求释放良好,钢厂直发比例继续增加;

6、2018年四川省房地产开发投资额同比上升,商品房月均成交面积同比去年下降,限购政策挤出投资客、限购政策降低房企备案积极性,成交量整体下行。

六、2019年四川省建筑钢材市场展望

1、钢贸冬储同比去年谨慎,或难见晴天

进入2019年我们首先碰到的是冬储问题,当前时间节点,冬储话题或是各大贸易商关注的焦点。目前贸易商冬不冬储无非考虑在于春节前价格低点大概多少,以及春节后是否有行情。在12月各大钢厂轮番组织检修,加上贸易商快进快出操作,造成了市场资源短缺的现象,使得市场对于价格低点预期有所抬升。只要价格高,钢厂利润充足,且经过几年的高利润刺激后,大部分钢厂效能均有较大提升,而需求却逐步下降为零点,这样就很有可能使得2019春节后库存比所谓创新高的2018年春节后的库存还要高,那2019年春节后也难言有冬储行情。

据钢谷网全国贸易商冬储情况调研报告显示:全国70%以上贸易商去年选择冬储,而今年冬储商家明显减少,冬储意愿偏弱。西北、华北地区多数钢厂均已出台冬储政策,部分未出明确政策的,存在口头协议。西南、华东、华中以及华南区域钢厂尚未出台冬储政策,导致商家目前多持观望态度。大多数商家因对年后市场预期较差,再加上当前价格并未达到商家心理价位,多观望,操作较为谨慎。

从价格来看,对于春节假期结束后的2月份,价格的走势一方面取决于春节前以及春节期间市场的垒库情况,另一方面也与2月份下游需求能否如期释放密切相关。如果市场垒库较少,供应压力不大,以及下游需求能够如期平稳释放,那么四川建筑钢材仍然有望迎来一波上涨行情。

2、需求端—基建保持强劲

2018年下半年国家陆续出台促进基础设施投资稳定发展的政策措施,2019年上半年基建补短板效应会逐步显现,从而为经济增长托底。不过,当前宏观杠杆率仍在250%左右,地方政府城投平台融资受到约束,地方政府进一步加杠杆空间相对有限,预计2019年基建投资增速小幅回升。

四川省交通运输厅表示,2018年至2020年,四川省将以进出川高速公路大通道和拥挤路段扩容建设为重点,加快公路、水运等交通基础设施建设,三年规划完成投资4000亿元。力争到2020年,高速公路通车总里程达到8500公里,建成及在建总里程突破11000公里;普通国道二级及以上比重达到65%,普通省道三级以上比重达到50%;实现油路通乡、硬化路和具备条件的客车通村“三个100%”目标。

3、供应端-高利润下产量将继续释放

2018年四川的钢铁企业与全国行业形势一致,企业经营利润都达到了历史最好水平。盈利的根源得益于国家供给侧结构性改革。近几年,国家去钢铁产能、打击“地条钢”,促进优势产能充分释放。川内钢企高炉利用系数都达到了历史最好水平。同时,短流程电炉钢企业在产能置换和装备升级方面也取得很大进步。

四川属于钢铁净输入省份,产能总量不大,集中度低,3000多万吨的钢铁产能分布在10多个企业,每年有一定量的市场缺口。区域价格在全国处于较高水平,但四川位于内陆地区,物流成本明显高于沿海企业,而且企业历史包袱重,行业整体利润仍处于较低水平。四川省电炉钢产能约1100万吨,占全省总产能的1/3,占比位居全国第一,9个生产基地正陆续开展装备升级,且装备达到世界先进水平,有利于成本的下降和竞争力的全面提升。对于2019年,川内钢厂在高利润下产量将继续释放,由于四川环保问题较小,钢材供应上,或将持续增加。

4、市场走势预测

近几年钢铁市场在钢铁供给侧改革、化解“地条钢”、环保限产等政策影响下,全国钢铁市场都迎来一波牛市行情,成都建材市场也不例外。明年环保政策依然会继续发力,较明显的影响是钢材市场走势,但从今年秋冬季采暖限产情况来看,对钢铁市场影响力有明显减弱,钢铁市场在少热点炒作的情况下,价格将难达到2018年价格高度,从2017年开始,价格高点或表现为依次下移。

预计2019年四川建筑钢材产量仍将有所上升,螺纹钢生产利润处于300-500元/吨波动或将成为常态。需求上,四川对于基建投资力度较大,明年或将仍以基建拖底;中美贸易摩擦结果未定,此外明年面临国内经济下行压力。综合来看,预计2019年四川钢价均价重心或将下移,价格高点或低于2018年,价格低点或继续探底。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。