需求骤减 冬储下降 现货价格持续震荡

钢市回顾:

1、钢坯市场:14日唐山本地及昌黎普方坯涨30,现报3410,迁安地区普方坯部分资源涨30,现报3410,出厂含税。市场方面唐山钢坯直发成交顺畅,钢坯现货上午市场主流报价3490左右,成交一般,钢坯现货下午市场报价3490左右,市场交投不佳。下游市场小窄带成交一般,累涨20,现报3640;型材成交偏好,其中5#角3770,8-14#槽3800,16-18#工3800;线螺成交一般,玄龙三级大螺报价3860,出厂含税。

2、现货市场:昨日国内现货市场价格整体呈现涨跌互现的局面。受周末陕西神木地区煤矿事故的影响,昨日早间期货市场开盘大幅拉涨,市场整体呈现看涨的趋势,商家报价较上周五上涨均在20-30元/吨。供给方面据钢谷网数据统计,中西部钢厂高炉整体产能利用率有所上升,主要是西北某钢厂高炉检修结束,恢复生产,然而汉中地区钢厂近期生产不顺,产能下降明显,预计短时间内或将检修。同时,终端方面由于临近年关,需求几乎停止,唯有南方有所成交,钢厂、社会库房依然呈现累积趋势。现阶段市场最为关注的冬储行情正在进行,钢厂与贸易商之间博弈加剧,从现阶段大家的冬储情况来看,贸易商实际冬储资源量较往年有大幅下降。

3、期货分析:昨日期螺继续拉涨,盘中价格突破前一反弹高点3550,收盘接近全天高点,技术形态转强,预计短期价格还将维持偏强上涨,上方目标关注3600附近,回调支撑3550附近。昨日夜盘期螺高开低走,收于3553元/吨。

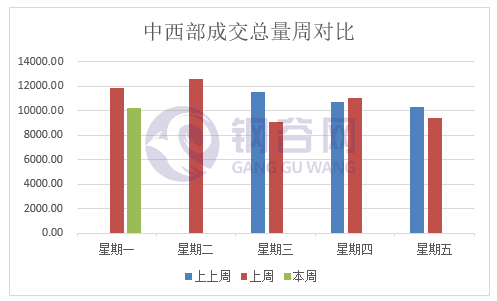

4、市场成交:1月14日,钢谷网统计的31家流通商建材成交量总计10253.109吨,环比上周一减13.52%,较上一交易日增9.15%,较12月成交均值减26.87%。分区域来看,西北地区(20家)成交量总计3964.483吨,环比上周一增9.97%,较上一交易日增34.35%,较12月成交均值减36.14%。西南地区(11家)成交量总计6288.626吨 ,环比上周一减23.78%,较上一交易日减2.39%,较12月成交均值减19.50%。

利多因素:

1、财政政策更加积极,基建投资持续加码。

2、货币政策宽松。月初央行降准,释放流动性1.5万亿,同时税收优惠政策,扶持小微企业发展。

3、钢材行业环保限产加码。华北、汾渭平原地区雾霾天气持续加重,当地环保形势依旧严峻。

4、安全生产成为年前工作重点。神木煤矿事故势必引起各地对于年关前安全生产的高度重视。

利空因素:

1、需求跟进有限,受气候影响,北方需求基本停滞,南方受到南下资源冲击,库存持续积累。

2、全国社会库存和钢厂库存明显增加,对钢价形成压制,且后期库存大概率继续攀升。

3、目前市场冬储的意愿依然比较低,大多数商家观望为主,对价格形不成很强的拉涨动力。

综合来看,现阶段市场多空因素交织,交投氛围较弱。一方面随着北方地区气温的大幅下降,终端需求将出现大幅的下滑;一方面随着大部分钢厂陆续公布冬储政策,不及市场预期,中间贸易商实际冬储资源量较往年大幅下降;就行业基本面来看,现阶段很多钢厂库存较低,销售压力较小,钢厂挺价意愿较强,现货价格回调概率相对较小,短期国内各地现货价格仍将维持震荡的局面。现阶段需重点关注商家实际冬储情况、钢厂高炉生产及库存变化情况。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。