钢厂限价商家冬储情绪偏低 需求低迷压制现货价格上涨

钢市回顾:

1、钢坯市场:昨日唐山本地及昌黎普方坯涨20,现报3400,迁安地区普方坯部分资源涨20,现报3400,出厂含税。市场方面唐山钢坯直发成交顺畅,钢坯现货上午市场主流报价3500-3510左右,成交尚可,钢坯现货下午市场报价3520左右,交投较午前转弱。下游市场小窄带盘中成交好转,价格较昨涨20,现报3650;型材成交偏好,其中5#角3790,8-14#槽3820,16-18#工3820;线螺成交尚可,玄龙三级大螺报价3900,出厂含税。

2、现货市场:昨日各地区建筑钢材市场行情涨跌互现。早间随着期货市场开盘持续拉升,加上钢厂限价政策,市场商家报价小幅上涨,但是实际成交基本上与前日持平。午后期货再度上涨,最高涨至3550,市场报价随之上调20元/吨,但是迫于终端需求低迷,少量成交在早间报价的水平。然而期货临近收盘时大幅下跌至3510元/吨附近,市场商家有暗降出货迹象。从昨日市场报价来看,现阶段各地区钢市依旧相对较弱,虽然主流钢厂市场报价较元旦前涨幅在100-150元/吨,但是由于临近春节,加上天气原因,终端很多工地陆续停工,需求下降明显,市场整体成交较差。节后价格的不断拉升,一方面是前期主流钢厂资源价格有超跌现象,钢厂有意控制市场报价,同时冬储行情开启,一定程度上稳定了市场行情;一方面现阶段各地区钢厂高炉产能利用率相对较低,给予钢厂限价形成有力支撑。

3、期货分析:本期盘面止跌反弹,价格站上各条短周期均线,短期技术形态也由弱转强,上方技术压力目前位于60日均线3530附近;元旦过后市场受降准和重污染天气限产影响,资本市场整体交投情绪有所好转,多空争夺较为激烈;但是,受基本面终端需求低迷以及社会库存累积的影响,目前仍属于大势偏空下的阶段性反弹行情,短期仍将维持箱体震荡为主。

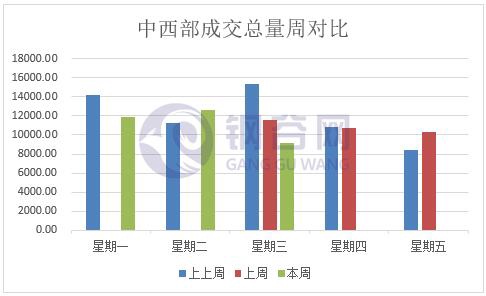

4、市场成交: 1月9日,钢谷网统计的31家流通商建材成交量总计9116.137吨,环比上周三减20.90%,较上一交易日减27.51%,较12月成交均值减34.98%。分区域来看,西北地区(20家)成交量总计4200.853吨,环比上周三减8.91%,较上一交易日减36.73%,较12月成交均值减32.34%。西南地区(11家)成交量总计4915.284吨 ,环比上周三减28.91%,较上一交易日减17.19%,较12月成交均值减37.08%。

5、库存解读:据1月9日钢谷网中西部钢厂、社会库存显示:中西部11个城市建材社会库存总量249万吨,较上周增加21.78万吨,增幅9.59%;月环比增加60.84万吨,增幅32.33%;年同比减少1.21万吨,降幅0.48%;中西部39家钢厂建材库存总量139.08万吨,较上周减少13.17万吨,降幅8.65%;月环比增加18.79万吨,增幅15.62%。

利多因素:

1、财政政策更加积极,基建投资确认加码。发改委近一个月批复基建投资约8600亿元,涉及八个城市及地区的城市轨道与铁路建设规划;国务院正式批复《河北雄安新区总体规划(2018-2035年)》,大规模建设即将开启;发改委批复江苏省沿江城市群城际铁路建设规划(2019-2025年),规划形成区域城际铁路主骨架,以及南京都市圈和苏锡常都市圈城际铁路网,近期建设项目江苏段投资约2180亿元,安徽段投资约137亿元;中铁总工作会议提出,2019年全国铁路固定资产投资保持强度规模,确保投产新线6800公里,创2016年以来新高,其中高铁3200公里,相比去年,2019年投产新线目标预增七成(去年预计4000公里,实际完成4683公里)。

2、货币政策宽松。先是1月2日晚间,央行发布消息称,自2019年起,将普惠金融定向降准小型和微型企业贷款考核标准由“单户授信小于500万元”,调整为“单户授信小于1000万元”,市场预计释放7000亿流动性。接着在1月4日傍晚,央行决定下调金融机构存款准备金率1个百分点,其中,2019年1月15日和1月25日分别下调0.5个百分点,同时,2019年一季度到期的中期借贷便利(MLF)不再续做。此次降准将释放资金约1.5万亿元,加上即将开展的定向中期借贷便利操作和普惠金融定向降准动态考核所释放的资金,再考虑今年一季度到期的中期借贷便利不再续做的因素后,净释放长期资金约8000亿元。

3、钢材行业环保限产加码。霸州市于1月2目全市发布重污染天气橙色预警并启动二级应急响应;唐山市实施大气污染强化措施;此外,徐州、廊坊、太原、石家庄、邯郸、长治等地受雾霾影响,均启动重污染天气预警。

4、高基差限制期螺下跌,整个2018年12月份全国螺纹现货均价与期螺主力的基差保持在550-800的高位区间。近日基差有所收窄,1月4日全国螺纹现货均价与期螺主力的基差为442。

5、主力机构做多期螺。国内某大型机构自去年12月中旬以来在rb1905上的持仓转为净多单,截止今年1月4日仍持有净多单4.6万手。

利空因素:

1、需求跟进有限,受气候影响,北方需求基本停滞,南方受到南下资源冲击,广州库存持续积累。从北到南,很多商家都反馈成交不好。中央气象台预报,明日起南方强降水上线。7日夜间至11日,江南中西部、华南西部及云南中南部、贵州等地的部分地区有中到大雨,云南南部、广西西部、贵州西南部等地的部分地区有暴雨,局地有大暴雨。另外,8日夜间至10日,西北地区东部、黄淮、江淮、江汉等地的部分地区有小到中雪或雨夹雪,局地有大到暴雪。

2、全国社会库存和钢厂库存明显增加,对钢价形成压制,且后期库存大概率继续攀升。

3、目前市场冬储的意愿依然比较低,大多数商家观望为主,对价格形不成很强的拉涨动力。

综合来讲,现阶段市场整体交投氛围较差,终端需求下降,社会库存连续三周小幅回升;下游冬储意愿依旧较差,钢厂限价,远远高于商家预期的价格,很多贸易商仍旧观望为主。市场冬储资源量仍旧集中在钢厂主要分销商手中,从近期市场陆续公布的冬储政策来看,价格回落的概率较小,但是随着下游冬储意愿的降低以及库存的累积,市场报价持续上涨也难以维继,短期或将维持高位震荡的局面。现阶段需重点关注原料价格、商家冬储情绪的变化和钢厂近期出台的冬储政策。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。