【社库、厂库】1月9日钢谷网中西部钢材库存调研统计

钢谷网数据朴实准确,为您提供更加全面、有效的参考!

序:宏观面较量基本面,螺纹该如何表达

序:宏观面较量基本面,螺纹该如何表达。聚焦国外宏观市场,特朗普再度抨击美联储,加息预期或将减弱,中美经贸磋商虽继续和谈但已释放诸多积极信号;聚焦国内市场,央行降准对冲春节前流动性波动风险,显示央行货币政策边际宽松。转至供需面来看,螺纹进入春节垒库周期但同比垒库缓慢,钢厂大面积检修叠加唐山环保限产风声再起,供应端收缩预期渐浓,部分商家在近期宏观利好刺激下逐渐开启冬储,但尚未形成一致冬储预期。本周库存盘点尤为关键,贸易商主动垒库速度反应近期贸易商冬储预期和节奏,从而预判近阶段库存垒库速率。临近传统春节,社库、厂库如何演绎?一起来透析最新的库存情况,最直观最客观的为您展现!

1

钢谷网社库、厂库综述

社库

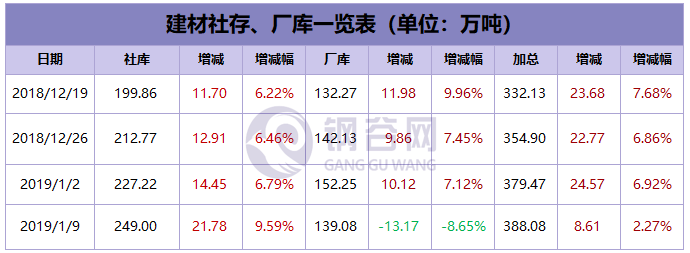

建材总量:249.00万吨,较上周增加21.78万吨,上升9.59%;

热卷总量: 35.43万吨,较上周增加 1.95万吨,上升5.82%;

中厚总量: 18.22万吨,较上周减少 0.99万吨,下降5.15%。

厂库

建材总量:139.08万吨,较上周减少13.17万吨,下降 8.65%;

西北总量: 68.75万吨,较上周减少 2.65万吨,下降 3.71%;

西南总量: 57.77万吨,较上周减少 0.98万吨,下降 1.67%;

山西总量: 12.56万吨,较上周减少 9.54万吨,下降43.17%。

备注:建材社会库存覆盖11个城市,共计101个仓库;热轧社会库存覆盖6个城市,共计21个仓库;中厚社会库存覆盖6个城市,共计13个仓库。钢厂库存涉及到中西部13省, 共计39家样本钢厂,仅统计场内实物库存。每周星期三中午定时发布,敬请关注!

特别关注:目前处于春节前特别时期,二三线城市、终端、一级市场影子库存,均会出现大幅累积,基于更好的为大家提供准确、有效的参考数据,钢谷特加入部分地区二三线城市库存的变动情况。数据未统计在样本库存内。

另:钢谷网新增唐山钢坯、带钢市场调研统计报告,将于每周四晚8点50准时发布,敬请关注!

2

库存详述-社库篇

建 材

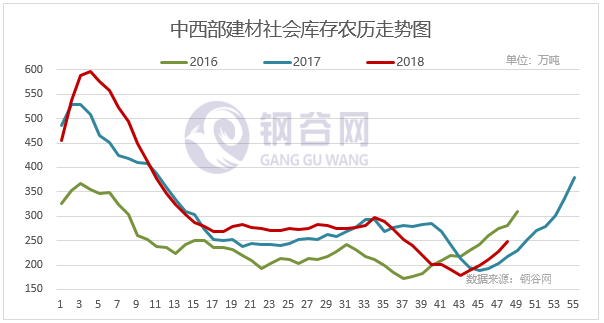

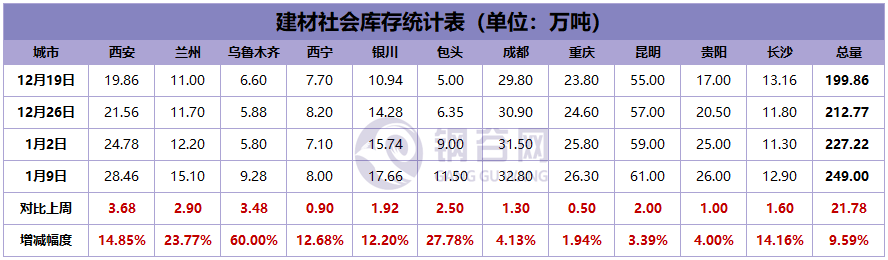

中西部11个城市建材社会库存总量249万吨,较上周增加21.78万吨,增幅9.59%;月环比增加60.84万吨,增幅32.33%;年同比减少1.21万吨,降幅0.48%。

全国21个城市建材社会库存总量475.62万吨,较上周增加30.03万吨,增幅6.75%;月环比增加71.4万吨,增幅17.66%。

中西部建材社会库存总量连续五周增加,本周总量增加21.78万吨至249万吨,增幅扩大至9.59%。西北建材库存连续六周增加,本周增速扩大明显,总量增加15.38万吨至90万吨,增幅20.61%,北方钢厂已出台冬储政策,第一轮钢材冬储已经开始,市场库存明显增加。西南建材库存连续四周增加,由上周的5.39%增幅缩小至4.19%增幅,总量增加6.4万吨至159万吨,上周降准对于贸易商心态有积极影响,市场投机情绪较前期相比有恢复,但考虑到目前为需求淡季,成交多以刚需为主,市场仍未出现集中订货现象。从全国建材库存数据来看,除华东建材库存减少外,其他区域建材库存均增加。其中西北建材库存增幅扩大明显;西南建材库存增幅缩小;华中、华南增速均匀;华东转增为降;华北转降为增。目前上游供给面钢厂检修持续,下游需求面随着春节临近和气温降低需求逐步缩减,而中间需求为主导的冬储依然是近期的焦点,北方钢厂已经出台冬储政策,上周降准对于贸易商心态有积极影响,市场投机情绪较前期相比有恢复,钢材冬储已经开始,冬储采购仍有增加,市场库存则进入到明显累库阶段。但考虑到临近年末工地施工逐渐收尾,需求“空档期”临近,市场销售压力大,短期市场暂未出现集中订货现象。

备注:以下库房图片为样本库房中其中一个库房,库存数据为该区域所有样本库房数据。数据对比维度一致。每周星期三中午定时发布,敬请关注!

1

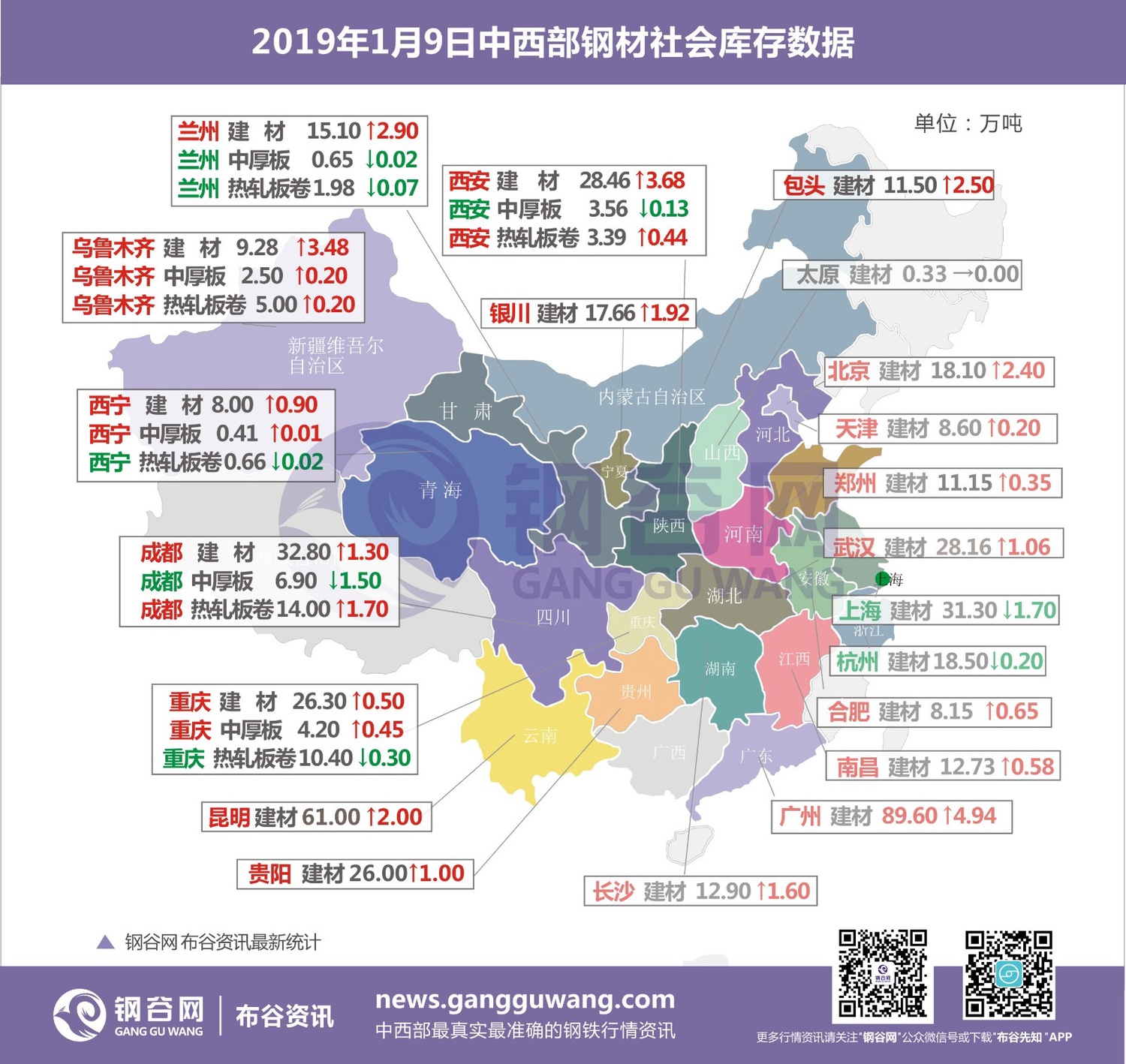

西安

代表仓库中储豁口库

西安地区建筑钢材社会库存较上周继续维持上升的趋势。截止2019年1月9日,西安地区建筑钢材社会库存整体资源量增至28.46万吨,较上期增加3.68万吨,环比增加14.85%,同比去年增加8.49万吨,同比增幅41.52%,增幅较上周有所扩大。通过调研了解,近期库房出入库表现有下面几点:1、部分库房搬迁,资源集中度较高。随着煤场库里面的泰和物流、新润东、恺元库以及海钢库搬迁或者资源分散到其他库房做暂时的过度,现在西安市地区的建筑钢材库房数量有所减少,同时钢厂资源集中度有所提升。现阶段西安地区主流钢厂资源主要集中与下面几个库房,一是豁口附近的西部新材料交易中心、宏舜一库、菲赢库、东方红库以及中储豁口库;一是东大现代物流和建邦库;一是北客站附近的玖兴库和宏莲城里面的长丰库、新联众库;一是西郊地区的润海物流和西郊综合库。2、主流库房到货资源量增加。本期中储豁口库、宏舜一库、东大现代物流、建邦库、玖兴库、长丰库、新联众以及润海物流等库房资源到货明显增加。一方面是部分库房搬迁,资源分散至上述库房;一方面是商家冬储资源开始兑现,龙钢、建龙、建邦、宏达等钢厂资源到货量增加。3、从库房资源规格来看,本期各库房资源螺纹钢、线材、盘螺整体资源量均有明显的增加。龙钢、酒钢、八钢、亚新、三原昌鑫等螺纹钢资源增加突出,宏达、华鑫源、龙钢、晋钢、亚新等盘螺资源增幅明显。

2

兰州

代表仓库鑫港库

兰州地区建筑钢材社会库存总量为15.1万吨,较上周增加2.9万吨,增幅为23.77%;与去年同期相比增加2.21万吨,同比增幅为17.15%。近期钢厂对市场投放量增加,部分规格资源依旧紧缺。目前市场需求已基本停滞,下游用户多已停止采购,周边市场尚有少量需求,市场整体交投氛围清淡。现阶段部分钢厂已出台冬储政策,市场意愿较弱,下游观望情绪浓厚,贸易商操作以出货为主。

特别关注:平凉地区本周建材社会库存总量为0.4万吨左右,与去年同期相比库存较高,目前市场资源主要以酒钢为主,还有少量龙钢和兰鑫资源。

天水地区本周建材社会库存总量为5万吨左右,与去年同期相比库存基本持平,目前市场资源主要以酒钢为主,市场成交较为清淡。

3

成都

代表仓库512库

成都建材社会库存总量增加1.3万吨至32.8万吨。冬季来临气温下降明显,市场需求逐渐萎缩,商家出货表现较差。不过鉴于目前商家库存较低,很多规格出现缺货,库存压力较小。近期部分钢企冬储政策陆续出台,但商家对于冬储较为谨慎,短期仍观望为主。

4

重庆

代表仓库中梁山库

重庆建材库存26.3万吨,较上周增加0.5万吨。其中盘元、螺纹钢库存增加,盘螺资源变化不大。主导钢厂资源依然以达钢、龙钢、重钢、威钢、建邦、武钢汉钢等钢厂资源为主。港华库、团结村库资源占比较大。随着春节的来临, 下游采购需求逐步萎缩,而代理商也在和厂家商谈冬储政策,市场整体交易氛围较为清淡。

5

乌鲁木齐

代表仓库北方国际物流库

乌市建材社会库存9.28万吨,较上周相比社库小幅增加3.48万吨。本周市场成交一般,市场断规格现象小幅缩减,市场配货销售不受较大影响,钢厂厂内资源规格齐全。据市场信息反馈,节后后乌市价格依然弱稳运行,市场成交低迷。受本地天气、需求影响,市场出货受阻,贸易商多暂稳报价为主,乌市气温时变较大,促而工地施工时间非常有限,市场中小户基本都在清库,仅部分大户手中有部分库存,多数成交仍以钢厂直发为主。商户手中库存数量有限,普遍维持低位,操作非常谨慎,后期以待时机冬储。钢厂工作重点依然向疆外,市场贸易商有具备出疆条件的则以出疆为主。近来目前市场也存在零零散散的销售,销往地多偏南疆为主。对于后市,市场上有些关于冬储政策的商家,但钢厂未作出相关冬储政策及细节,现钢厂均不锁价,也有商家给出保值政策,可当下价格偏高,下游终端有部分小幅囤货,且现目前乌市市场各家主要工作还是回收前期账款为主,个别主要开展冬季学习培训,提高相关工作技能为主。

特别关注::喀什社会库存总量7万吨左右,本地市场资源不像乌市市场资源存放较为集中,市场资源均在个体贸易商手中,市场存货较为分散,但市场大户资源量相对集中,市场资源多以昆仑、新兴偏多。

6

贵阳

代表仓库黔钢联库

贵阳建材社会库存增加1万吨至26万吨。据了解,近期贵阳到货资源有所减少,到货以涟钢、萍钢等华中钢厂资源为主。此外,临近年底,部分工地加紧赶工,市场交投氛围短期有所回暖,贸易商仍以出货为主,年底终端备货意愿较弱,观望情绪犹存。

特别关注:遵义近期到货不多,库存维持在6.14万吨。终端需求较弱,交投氛围冷清,商家以出货为主,不过出货不好。目前还在观望,没有冬储囤货迹象。

7

长沙

代表仓库一力库

长沙建材社会库存总计12.9万吨,较上周增加1.6万吨。近期市场出货较差,目前建材价格还未到贸易商心理价位,备货积极性不佳,观望居多,临近年底,工地抓紧赶工,需求也将进一步减弱,商家短期回笼资金为主。

特别关注:近期怀化建筑钢材社会库存总计2.4万吨左右,较去年同期下降,主要原因一方面钢厂到达怀化资源不多,另一方面,近期市场贸易商观望普遍,拿货意愿不强,冬储还未开启。

热轧板卷

中西部6个城市热轧板卷社会库存总量35.43万吨,较上周相比增加1.95万吨,增幅5.82%,其中西安、乌市、成都库存增加,其余城市库存减少;近期期货方面震荡偏强,现货成交一般,贸易商基本都是以出货为主,部分商家甚至愿意降价出货,有暗降情况出现,从下游反馈来看,短期贸易商暂不考虑大量囤货,基本按需采购,等价格稳定后再进行补库。

1

兰州

代表仓库鑫港库

兰州热轧板卷社会库存总量为1.98万吨,与上周相比下降0.07万吨,降幅为3.41%;与去年同期相比增加0.58万吨,同比增幅41.43%。近期钢厂资源少量到货,在区域价差逐步缩小下,外地资源流入较少,贸易商以出货为主。目前本地市场需求已基本停滞,周边市场需求也逐步减弱,市场整体成交清淡。

2

成都

代表仓库达海库

成都热轧板卷库存14万吨,较上周增加1.7万吨。市场资源主要以攀钢、重钢,酒钢、八钢资源为主。攀钢攀枝花基地高炉检修热轧产量较少,西昌基地发货稳定,省外钢厂如重钢、八钢、包钢、建龙、酒钢等也均有不同程度到货,需求方面,本周整体需求相对偏弱,商家销售情况不甚理想,本地部分汽车配套企业订单减少影响热轧需求,所以本周库存增加。

3

重庆

代表仓库龙文库

重庆热轧板卷库存10.4万吨,较上周减少0.3万吨。目前市场资源主要以重钢、宝钢、包钢、武钢、柳钢、建龙、攀钢为主。主流钢厂资源主要集中在一级经销商手中,贸易商对于后期市场谨慎观望,暂时按快进快去的操作模式。近期重钢资源有到货,但资源量不大。贸易商依然以消化库存为主。

4

乌鲁木齐

代表仓库德广众鑫库

乌市热轧卷板社会库存5万吨,较上周小幅增加0.2万吨,乌市热卷市场成交普遍较为乏力。由于近期乌市下游终端用户接单情况较差,且随着天气的逐步转冷,多数设备生产制造型企业用量均较正常时期减少较多,因此近期乌市热卷市场普遍较为冷清。目前多数商户仅有零星成交,因此部分商户已经开始计划冬休。受疆内市场需求较为清淡影响,目前本地两个主导钢厂暂未给出冬储价格,且八钢新一期期货价格迟迟没有发布,多数商户暂缓采购计划,多以观望为主。

中厚板

中西部6个城市中厚板库存总量18.22万吨,较上周减少0.99万吨,降幅5.16%。其中西安、兰州、成都库存减少,其余城市库存增加;近期国内现货成交不温不火,北方城市需求基本停滞,南方城市需求尚存,钢厂到货正常,现货市场操作基本以清货降库为主,临近春节,终端需求停工逐步扩大,实际需求日益缩减。

1

西安

代表仓库中储石库

西安中厚板社会库存整体资源量维持在3.56万吨,较上期下降0.13万吨,环比降幅3.65%;与去年同比下降1.52万吨,同比降幅29.92%。近期到货减少,商家主要仍以出货为主。主流钢厂资源有太钢、八钢、酒钢、舞阳以及汉冶等钢厂资源,其中太钢、八钢以及汉冶资源市场占比较大,其他钢厂资源占比相对较小。

2

乌鲁木齐

代表仓库恒直坤泰

乌市中厚板社会库存2.5万吨,较上周有所小幅增加0.2万吨,现市场资源主要以八钢、酒钢为主。本地资源消化缓慢,贸易商手中资源较少,多数资源在钢厂手中。多数钢结构生产企业及农机设备制造企业订单大幅减少,致使本地中板市场需求也大幅减少。由于目前市场需求较为冷清,致使多数商户暂时打消订货计划。同时,乌市中板下游需求较差,多数商户对后市普遍看空。

3

重庆

代表仓库龙文库

重庆中厚板库存4.2万吨,较上周增加0.45万吨。目前市场资源主要以重钢、八钢、萍钢为主。龙文库资源占比较大。本周中交库重钢资源到货较多。受天气骤冷需求大减影响,后期资源销售压力增加。

3

库存详述-钢厂篇

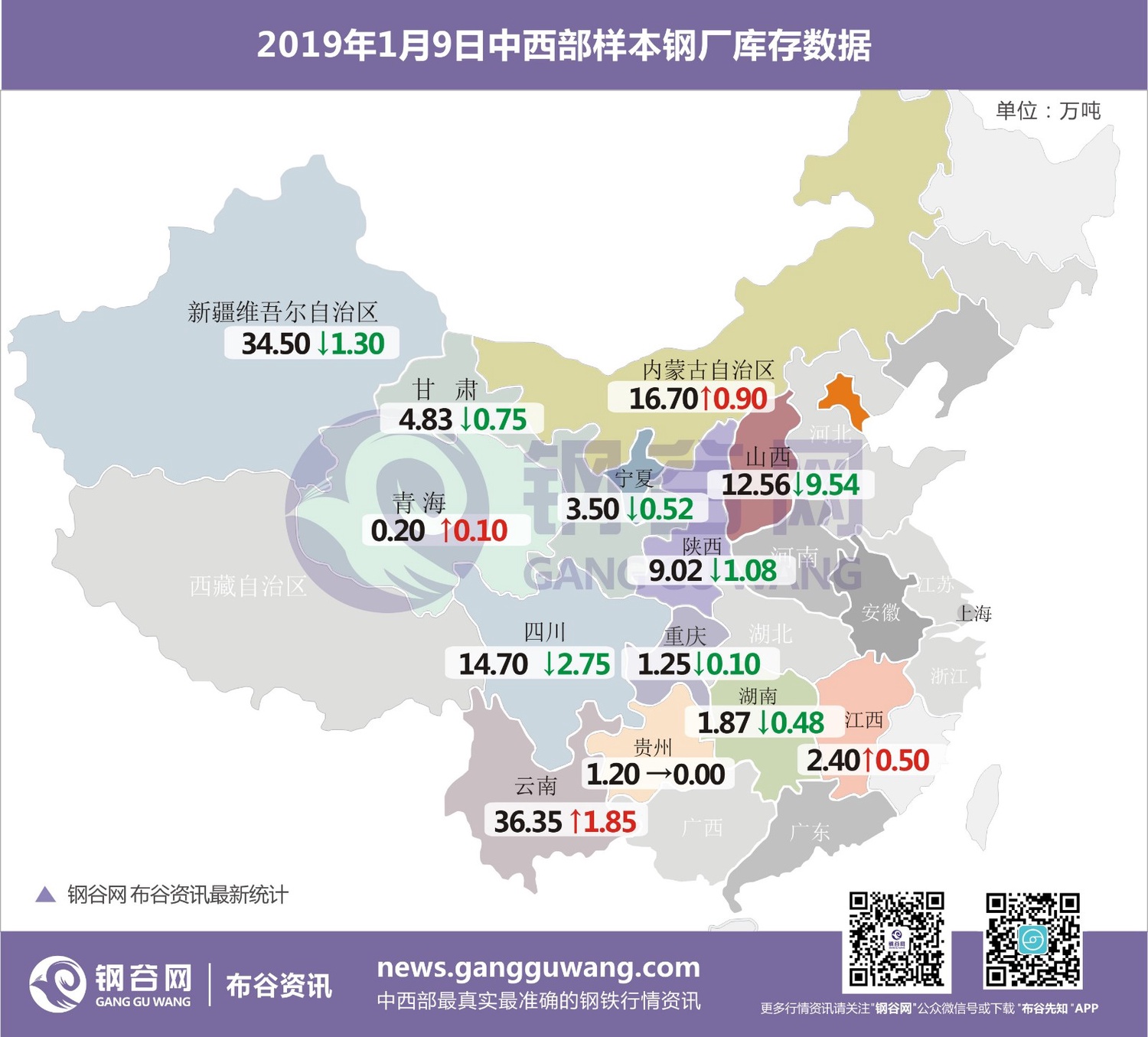

中西部39家钢厂建材库存总量139.08万吨,较上周减少13.17万吨,降幅8.65%;月环比增加18.79万吨,增幅15.62%。分区域来看,西北钢厂库存由增转降,降幅3.71%;部分钢厂正式出台冬储政策,或存在口头协议,贸易商存在备货操作,除了个别钢厂挺价出货意愿不强,大多钢厂本周库存未再累积。西南钢厂库存小幅下降,降幅1.67%;近期川内部分钢厂减产,整体产能下降,临近春节终端工地赶工,钢厂出货不错。山西钢厂库存本周减少9.54万吨,部分钢厂继续检修,对产能抑制持续,加上钢厂冬储政策陆续出台,钢厂订单量尚可,库存下降明显。

特别说明:1.《钢谷网中西部钢厂建材库存》统计涵盖13个省39家样本钢厂。2.钢厂库存数据仅统计厂内库存,部分钢厂包含常规前置社会的库存。3.商家已交款货权已划转,但未拉走的资源,统计为钢厂库存。4.在途资源、货权已划转但未生产的资源另做统计。

1

陕西

陕西省内样本钢厂厂内库存整体降至9.02万吨左右,较上期减少1.08万吨。一方面现阶段陕西省内主流钢厂部分高炉检修还在继续,省内整体供应依旧受到制约,预计本月中旬将有一座高炉复产;一方面元旦过后,市场冬储情绪升温,虽然现在市场价格并未降至商家冬储的心理价位,但是随着钢厂冬储政策的陆续出台,市场拿货的商家逐渐增多,钢厂订货量增加;再者,陕钢作为省内最大的钢企,外发资源量占比较大,随着发往贵阳、长沙、武汉等地区的资源的增多,厂内库存下降突出。现阶段市场已经进入冬储时期,市场冬储的热情正在逐步提升,市场商家拿货的积极性或将增加,近期需重点关注商家冬储以及铁路、公路运输的情况。

2

山西

山西样本钢厂本周厂内库存总量为12.56万吨,与上周相比下降9.54万吨,降幅为43.1%,本周山西地区钢厂库存继续下降,降幅扩大。周末期间钢厂价格小幅上涨,因本地需求较差,贸易商多被动接受。目前山西地区部分钢厂已出台冬储政策,还有些钢厂有冬储框架,具体政策还未定,贸易商表示高于预期,冬储压力较大,以观望为主。现阶段部分钢厂继续检修,对产能抑制持续。

3

新疆

新疆样本钢厂本周厂内库存总量34.5万吨,相比上周小幅减少。新疆样本钢厂除了昆玉停产外其余钢厂生产正常,出疆资源依然存在,也有少量资源发往南疆。钢厂暂未给出正式相关冬储政策,但存在口头协议政策,市场不锁价,按计息核算,目前钢厂有收到冬储资金,终端有部分开始囤货,多数商家依然观望情绪浓厚。

4

四川

四川省样本钢厂库存转增为降,本周总量减少2.75万吨至14.7万吨,降幅15.76%。上周降准对于市场心态有积极影响,市场投机情绪较前期相比有恢复,终端需求无明显减弱,川内部分钢厂出货较前期好转,库存消化速度增加。再加上临近年底,川内部分钢厂产量有所减少,整体库存下降。

5

云南

云南钢厂建材库存增加1.85万吨至36.35万吨。现阶段云南钢厂KG维持检修,钢厂整体产能有所减少,省外资源到货量维持稳定,不过随着市场淡季效应显现,钢厂出货量较前期减少,终端需求逐步减弱,整体库存较上期小幅增加。

钢谷网历时三年研发的“布谷云仓储管理系统”15年7月投入使用起,利用大数据、云计算物联网等信息技术,开启钢铁行业工业4.0下的数据智能化时代。目前钢谷网布谷资讯团队覆盖监测中西部39家主流钢厂,135家主流仓库。同时钢谷在中西部17个省份设立有百名电商专员,定时对所在城市全部钢材库存进行全面盘点,最终经过系统、人工、市场、库房等多方位校对核准后,于每周三准时发布。另钢谷网布谷资讯与数据研究团队经过多年努力,突破大宗商品数据信息的区域半径限制,正在致力于全国行业“成交价”“成交量”“螺纹钢指数”“钢厂库存”“期货分析”等多品牌数据产品的发布,敬请关注!

免责声明:本信息所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对该数据或使用该数据所导致的结果概不承担责任,本文来源于钢谷网,版权所有,任何媒体、网站或个人未经本网站协议授权不得转载。媒体合作事宜,敬请联系ggw@gangguwang.com

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。