【西南周评】库存双增,需求不济,钢价多数下跌!

【西南一周价格走势回顾】

本周西南地区建材价格大幅下跌,整体跌幅40-140;热轧板卷价格小幅下跌,整体跌幅10-20;中厚板价格多数下跌,跌幅20-60。本周西南市场各品种钢材价格继续下跌为主,其中建材跌幅有所扩大,目前需求淡季效应愈发明显,再加上节后库存小幅累积,商家对后市看法偏空,心态谨慎观望。

建材方面:

本周期货震荡上行,但对现货市场提振有限,从表格可以看出,西南建材价格较节前多数下跌,且跌幅较大。据了解,受省外资源冲击,钢厂出货不佳价格开始下跌,然商家反馈价格虽下调但终端拿货不多,整体成交比较清淡。且近期受天气和资金等方面影响,部分工地陆续放假,需求日渐趋弱,市场整体氛围普遍看空,暂无备货迹象,目前商家心态较为谨慎,多出货降库为主。

热轧板卷方面:

中西部6个城市热轧板卷社会库存总量33.48万吨,较上周减少0.38万吨。其中成都热轧板卷库存12.3万吨,较上周减少0.2万吨;重庆热轧板卷库存10.7万吨,较上周增加0.3万吨。节日期间部分地区热卷资源少量到货,库存小幅累积,市场规格基本齐全,临近年末需求逐渐下滑,贸易商心态偏空,日内降库出货为主,价格小幅下调。

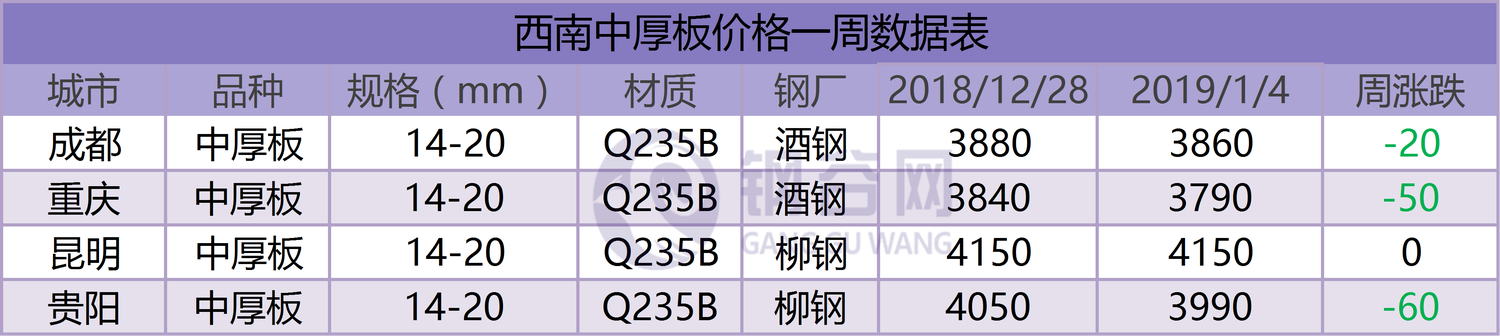

中厚板方面:

中西部6个城市中厚板库存总量19.21万吨,较上周增加0.93万吨。其中成都中厚板库存8.4万吨,较上周增加0.2万吨;重庆中厚板库存3.75万吨,较上周增加0.25万吨。本周西南中板价格弱势下调,成交情况疲软。节后期货和钢坯小幅上涨,但中板价格继续下行,主要在于节日期间钢厂到货增加,库存小幅累积,商家销售压力增加,对后市看法偏空,操作上出货降库为主。

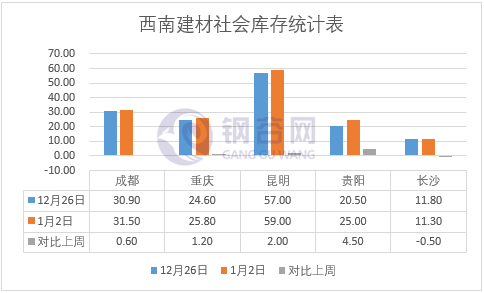

【西南库存一周走势】

社会库存:

本周西南建材社会库存增加7.8万吨至152.6万吨,增幅扩大。

重庆:盘元库存小幅下降,螺纹钢、盘螺资源增加。临近年底,市场活跃度明显下降,部分商家加大风控力度纷纷要求现款交易。下游需求整体表现一般,受北方季节性气候的影响,需求较为疲软,商家依然操作谨慎,多出货为主。

成都:本周元旦放假,终端需求较弱,螺纹库存小幅减少,线盘小幅增加,整体出货情况不佳。当前市场库存压力不大,商家目前主要收款回笼资金为主,加上川内钢厂冬储政策均未出,经销商对于冬储较为谨慎,暂时观望心态。

贵阳:节假期间,受降雪天气影响,下游工地暂时停工,需求疲软,市场出货清淡,而外围资源陆续到货,库房入库大于出库,市场库存增加明显。

长沙:上周长沙受大雪天气影响,一方面对钢厂正常到货造成影响,另一方面,影响工地正常开工,需求较差,故本周长沙库存变化不大,仍处低位,较上周小幅下降。

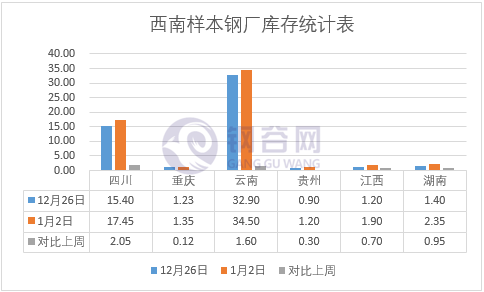

钢厂库存:

本周西南建材钢厂库存增加5.72万吨至58.75万吨,转降为增。

四川:四川省样本钢厂库存连续三周增加,本周增幅扩大。元旦期间川内需求有所减弱,各钢厂库存消化缓慢,加上北方资源正常到货,川内钢厂压力尚可,贸易商拿货谨慎,终端也多按需采购,钢厂整体出货较前期继续减少。当前川内钢厂冬储政策均未出,经销商对于冬储较为谨慎,暂时观望心态。

云南:现阶段云南钢厂KG维持检修,产量低位,库存持续下降,其余样本钢厂库存小幅增加。近期终端需求较为稳定,节前工地存在备货情况,钢厂出货不错,节假日期间库存稍有累积。因为节后跌价预期,钢厂积极出货以降库为主。现阶段钢厂资源依旧处于低位,资源相对偏紧。

【下周西南钢市价格预测】

本周西南建材社库厂库双增,主要是由于节日期间出货清淡,库存小幅累积。价格方面各品种下跌为主,其中建材跌幅有所扩大。目前库存继续增加,然而需求随着时间推移日渐趋弱,市场对于后市行情看空情绪较浓,备货意愿不强,钢厂为增加出货价格不断下调。对于冬储,多数商家认为目前钢价还未到达理想水平,心态谨慎观望为主,下周钢价或继续偏弱震荡运行。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。