行情先抑后扬成交下滑 区域价差收窄南下资源量恐不及预期!

【行情回顾】钢材市场供需偏紧 长材偏弱板材趋稳

布谷资讯监测数据显示:本周西安地区钢市呈现弱势下跌的态势,长材价格先抑后扬,较上周小幅下跌,板材市场趋稳,热轧卷板小涨。近期西安市场建材钢厂到货量增加,库存小幅回升。终端需求下滑明显,市场整体成交较差。由于商家对冬储预期价位较低,加上期货、钢坯价格小幅上涨,均以出货为主。本周建筑钢材平均跌幅均在50元/吨,板材市场价格整体趋稳,跌势放缓,热卷小涨10元/吨,中板小幅下跌30元/吨,工角槽价格在钢坯上涨带动下,小幅上涨50元/吨,H型钢价格跌幅较大。

建筑钢材:本周西安地区建筑钢材市场小幅下跌。现阶段该地区供需依旧偏紧,钢厂库存较少,社会库存小幅回升,终端需求呈现下滑的态势。进入12月份,市场对于冬储的情绪越加浓厚,但是处于现阶段期货、钢坯价格持续拉涨,商家均以出货为主。截止本周五该地区主流钢厂大螺纹市场价格如下:龙钢3850-3860;晋钢3840-3850;八钢3830-3840;首钢长治3870;建龙、建邦3760-3770;申银3680-3700;立恒3770;酒钢3800;亚新、华鑫源、三原昌鑫3700-3750;小厂线材3650-3670;小厂盘螺3750-3770。

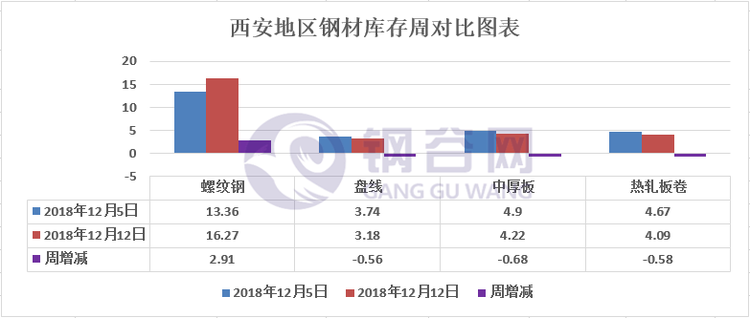

热卷中板:本周西安地区板材市场行情趋稳,实际成交热卷强于中板。从汇总表中可以看出12月7日5.75*1500*C热卷价格378至12月14日3790,累计涨10元,14日价格是本周最高点。近期热卷到货量下降,加之前期价格持续下跌,商家出货为主,库存从4.67万吨减少至本周4.09万吨,减少0.58万吨。近期西安中板价格相对较弱,跌幅在30元/吨。目前商家心态观望居多,市场未出现大批量囤货现象。对后期看法:短期震荡运行。目前西安区域热卷(现货-期货)基差:332。

工角槽H型:本周西安型材市场工角槽价格和H型钢价格出现分化。截至本周五,槽钢主导钢厂报价河北东山16#槽钢均价为4150元/吨,较上周上涨50元/吨;200*200*5.5*8,Q235BH型钢均价为4220元/吨,较上周下跌80元/吨。从市场了解到,现在环保压力较大,需求较差,后期也难有太大起色。资源方面,目前本地市场资源多是从唐山地区调货,现货大厂有日照、唐山等钢厂资源,库存量较前期有所下降,约在2.8-3.5万吨之间。现阶段钢坯价格偏强,预计短期内西安工角槽价格将持续偏强,而H型钢价格将持续弱势运行。

【社会库存】建材库存回升 板材库存下降

建筑钢材:本周西安地区建筑钢材社会库存较上周有反弹回升的态势。截止12月12日,西安地区建筑钢材社会库存整体资源量升至19.45万吨,较上期增加2.35万吨,环比增加13.74%,同比去年增加5.05万吨,同比增加35.07%。本周西安地区建筑钢材社会库存有反弹回升的趋势:一方面,近期国内迎来大范围的降温和雨雪天气,终端需求呈现下降的趋势;一方面,现阶段钢厂生产积极性依然较高,部分钢厂到货量增加,主要是省外钢厂资源流入较多。

中厚板:本周西安地区中厚板社会库存相比上期继续呈现大幅下降的趋势。截止12月12日西安中厚板社会库存整体资源量下降至4.22万吨,较上期下降0.68万吨,环比降幅13.88%;与去年同比下降1.55万吨,同比降幅26.86%。近期钢厂到货量下降,入库资源减少,商家主要以出货将库存为主。主流钢厂资源有太钢、八钢、酒钢、舞阳以及汉冶等钢厂资源,其中太钢、八钢以及汉冶资源市场占比较大,其他钢厂资源占比相对较小。

热轧板卷:本周西安地区热轧板卷社会库存持续大幅下降。截止12月12日西安热轧板卷社会库存整体资源量下降至4.09万吨,较上期下降0.58万吨,环比降幅12.42%;与去年同期相比增加0.04万吨,同比增幅0.97%。现阶段该地区主导钢厂资源到货量下降,由于市场价格持续下跌,商家出货积极,部分资源量流向兰州、西宁等地,但是本周随着上述地区价格的回落,价差缩小,资源外发量出现下降。主导钢厂资源有太钢、包钢、八钢以及安钢等钢厂资源,其中包钢、太钢和八钢资源占比较大。

本周陕西省内钢厂厂内建筑钢材库存基本于上期持平。据钢谷网调研数据显示,陕西省内样本钢厂厂内库存整体维持在10.65万吨左右(依据钢厂资源所有权统计),与上期基本持平。现阶段陕西省内主流钢厂生产方面,目前监测8座高炉,有两座高炉进行检修,每日影响铁水产量近6600吨。成材日总产量下降至2.65-2.7万吨之间。其中汉中某钢厂主要销售区域倾向西南地区,对关中地区影响较小。韩城某钢厂资源主要供给西安以及华东地区,由于高炉检修,铁水产量下降,厂内盘线生产线停产,同时针对螺纹钢生产采取错峰生产,部分规格紧缺。现阶段市场已经进入冬储时期,市场冬储的热情正在逐步提升,市场商家拿货的积极性或将增加。加上近期陕钢汉中钢铁即将进行检修,供给下降,预计后期钢厂资源将会下降。

本周西安地区主流钢厂建筑钢材出厂价格大幅下跌,螺纹钢最大跌幅240元/吨,线材最大跌幅160,盘螺最大跌幅260。

【区域价差】区域价差有所缩小 资源南下恐不及预期

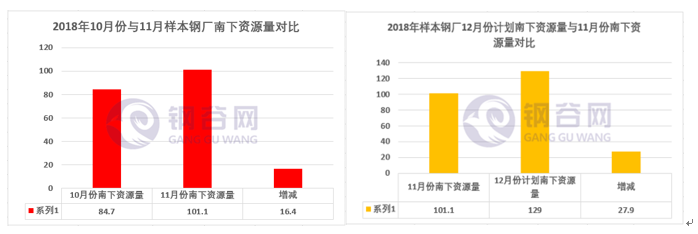

钢谷网检测数据显示:2018年11月份样本钢厂外发和南下资源量在101.1万吨,较计划量增加1.9万吨;与10月份外发和南下资源量84.7万吨相比增加16.4万吨。同时,2018年12月份样本钢厂计划外发和南下资源总量在129万吨左右,相比11月份实际外发和南下资源量101.1万吨增加27.9万吨。

但是,从近期中西部地区主要钢市螺纹钢价格区域价差上来看,区域间价差有所收窄,将不利于资源的流通,南下资源量或将不及预期。

【市场成交】终端需求下滑 整体成交较差

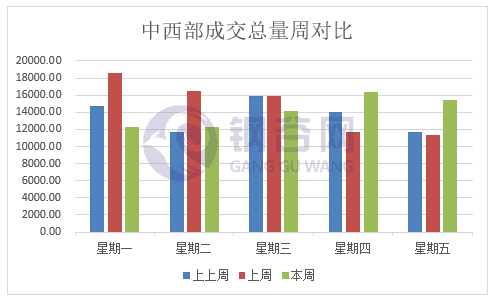

本周钢谷网统计的32家流通商成交量总计70603.008吨 ,本周日均成交量为14120.602吨,较上周日均成交量下降669.581吨,降幅4.53%。

分区域来看,西北地区(20家)本周成交量总计30223.742吨,本周日均成交量为6044.748吨,较上周日均成交量降幅8.77%。

西南地区(12家)本周成交量总计40379.266吨,本周日均成交量为8075.853吨,较上周日均成交量降幅1.08%。

综合来看,现阶段在期货、钢坯市场呈现小幅上涨的刺激下,现货市场情绪有所好转,商家报价坚挺,提涨意愿浓厚。但是,现阶段下游需求毕竟处于需求淡季,终端需求下降明显,市场持续拉涨的空间有限,加之冬储临近,市场对于冬储价格的预期普遍较低,现货价格存在回调的风险。下周临近市场冬储的关键时期,需重点关注商家冬储情绪上的变化和钢厂冬储政策的相关发布情况。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。