【一周评述】反弹只是昙花一现 钢价还要走弱? 下周钢价走势分析

一、钢市综述

本周现货钢价继续大幅下跌,贸易商心态悲观持续,上半周钢价整体大幅下跌,周中开始价格逐步企稳,周四价格开启小幅探涨,社会库存方面,中西部建材社会库存总量连续八周减少,本周降幅扩大,总量减少11.23万吨至189.97万吨,降幅5.58%。中西部39家钢厂建材库存总量137.07万吨,较上周增加8.01万吨,增幅6.21%;月环比增加36.78万吨,增幅36.67%。

从供给端来看,近几周来钢价持续下跌,尤其板材价格跌幅较大,一些钢厂减产,检修钢企也相应增多,其中莱钢、安钢、天铁、新钢、汉钢均有安排检修,国内高炉开工率持续小幅下降,另外,11月以来雾霾频发,各省加强大气环境执法行动,部分企业实施错峰生产,近期钢厂供给力度有下降预期;另根据本周钢谷网钢厂库存数据,中西部39家钢厂建材库存总量137.07万吨,较上周增加8.01万吨,增幅6.21%;月环比增加36.78万吨,增幅36.67%,库存继续累积,尤其是在钢价下跌的行情下,下游拿货积极性明显不高,后期来看,钢厂供给或将减缓。

从需求端来看,本周需求较差,一方面,市场价格持续下跌,贸易商拿货积极性不高,心态普遍观望,另一方面,12月份处于传统消费淡季,北方工地陆续停工,南方地区需求也将逐步减量,加之年末资金紧张等因素影响,需求情况有明显好转的概率不大。

二、行情回顾

据钢谷网数据中心监测,截止11月30日,中西部主要城市钢材市场价格继续下跌,全国27个城市螺纹钢均价3933元/吨,较上周相比跌192元/吨;全国27个城市高线均价4065元/吨,较上周相比跌215元/吨;全国27个城市盘螺均价4033元/吨,较上周相比跌225元/吨。

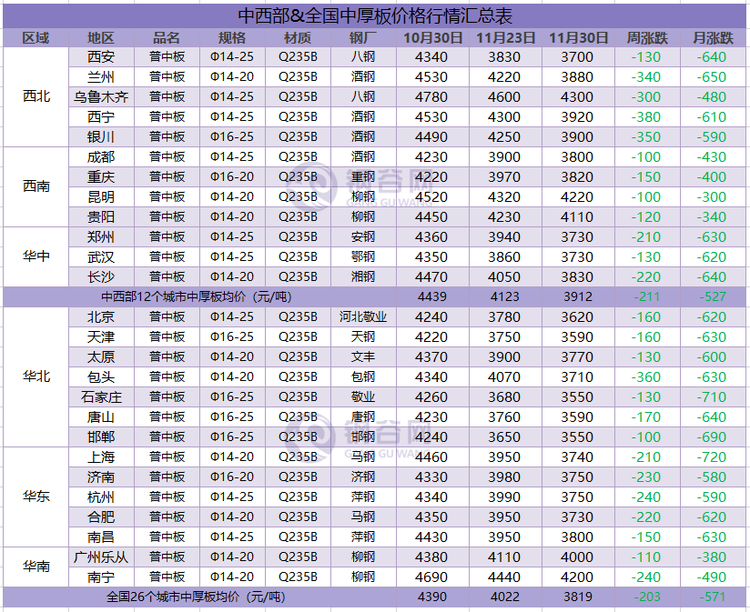

板材方面,中西部主要城市热轧板卷平均价格3685元/吨,较上周相比跌177元/吨;中西部主要城市中厚板平均价格3819元/吨,较上周相比跌203元/吨。

目前市场需求整体偏弱,下游用户多持观望态度,采购积极性不高,成交难有明显改善,价格的不断震荡下行,贸易商心态比较悲观,目前钢厂到货不多,多为零散到货,加之降价行情,贸易商积极出货降库存,虽市场成交不好,但板材整体库存低位。

螺纹钢

高线

盘螺

热轧板卷

中厚板

三、成交量

11月30日,钢谷网统计的31家流通商建材成交量总计11699.590吨,环比上周五减17.31%,较上一交易日减16.70%,较10月成交均值减47.66%。

分区域来看,西北地区(20家)成交量总计8143.517吨,环比上周五增30.46%,较上一交易日增34.98%,较10月成交均值减41.19%。

西南地区(12家)成交量总计3556.073吨 ,环比上周五减55.02%,较上一交易日减55.62%,较10月成交均值减58.20%。

四、库存数据

(一) 社会库存

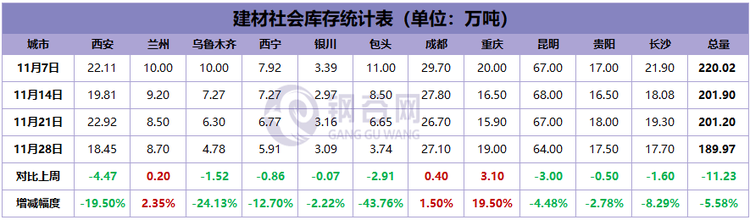

中西部建材社会库存总量连续八周减少,本周降幅扩大,总量减少11.23万吨至189.97万吨,降幅5.58%。西北建材库存连续十三周减少,本周降幅明显扩大,总量下降9.63万吨至44.67万吨,降幅17.73%;西南建材库存转增为降,降幅调整至1.09%,总量减少1.6万吨至145.3万吨,目前部分区域依然存在规格短缺现象,库存持续低位。从全国建材库存数据来看,各个区域建材库存均出现下降,但依然呈现区域差异性。其中西北、华东建材库存降幅明显扩大;西南、华北、华南转增为降;华中库存继续减少。从库存变化情况看,各地贸易商消极备货,入库资源下降,在总体库存下降的同时,部分城市开始增库;另外,近期因钢厂产能正常释放,库存压力已向上游转移。目前季节性需求预期下降,市场恐慌商家甩货,更多区域施工进度放缓。西北、华北等地资源外流为主;华东、华南、西南区域低库存运作成为商家的共识。

(二)钢厂库存

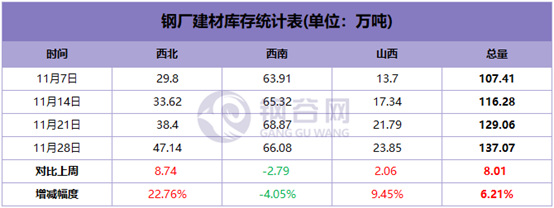

中西部39家钢厂建材库存总量137.07万吨,较上周增加8.01万吨,增幅6.21%;月环比增加36.78万吨,增幅36.67%。分区域来看,西北钢厂库存增幅扩大至22.76%;一方面北方冬季效应显现,需求减弱,另一方面现货价格加速回落贸易商及终端拿货意愿偏弱,库存持续累积。西南钢厂库存由增转降,降幅4.05%;部分钢厂由于检修以及其他因素影响,前期产量下降,近期以兑现前期订单为主,其中云南地区下游工地尚处于赶工期,需求表现尚可,钢厂出货不错,库存有所下降。山西钢厂库存本周增加2.06万吨,下游需求继续收缩,叠加价格回落幅度较大,终端采购观望情绪浓厚,外发资源也有所减少。

六、后市预警

目前来看,贸易商方面仍以出货为主,终端需求放量尚不明显,另外,钢厂库存有所累积,终端拿货不积极,观望情绪严重,短期供需矛盾较为突出,不过,2日受中美取消加征关税利好影响,唐山本地钢坯实际成交价格较昨日上涨120,商家心态转强,市场交投氛围活跃,下周来看,国内钢价止跌反弹概率较大。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。