【社库、厂库】11月21日钢谷网中西部钢材库存调研统计

钢谷网数据朴实准确,为您提供更加全面、有效的参考!

序:半卷螺纹临易水,霜重鼓寒声不起

序:半卷螺纹临易水,霜重鼓寒声不起。近期宏观面与产业面展开拉锯战,偏弱宏观面叠加产业面边际趋弱预期,导致钢价弱势运行。宏观面来看,中美贸易摩擦影响持久性格局不变,美联储12月加息预期笼罩市场;国内经济数据下行压力加大,但基建投资止跌,消费边际走弱预期显现,政策延续宽松格局。产业上,限产宽松不再成为预期而是现实,错峰生产实际执行效果有待重新评判;季节性淡季已然来临,需求下滑显而易见,供给高位下,需求端边际趋弱,“北弱南强”格局或将延续,后期北方需求降持续回落,南方需求有所期待,但今年冬储心态偏谨慎下叠加北材南下冲击南方市场致现货心态弱势回归,上周库存有所分化,本周库存将如何演绎?本周库存盘点尤为关键,验证需求,社库、厂库如何演绎?一起来透析最新的库存情况,最直观最客观的为您展现!

1

钢谷网社库、厂库综述

社库

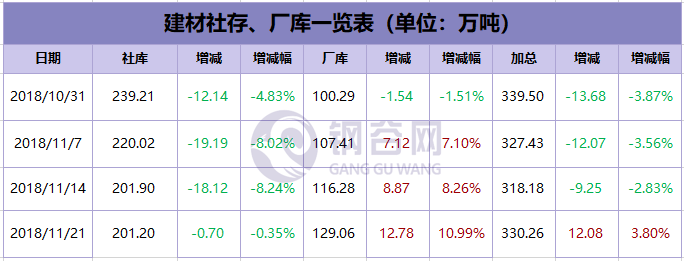

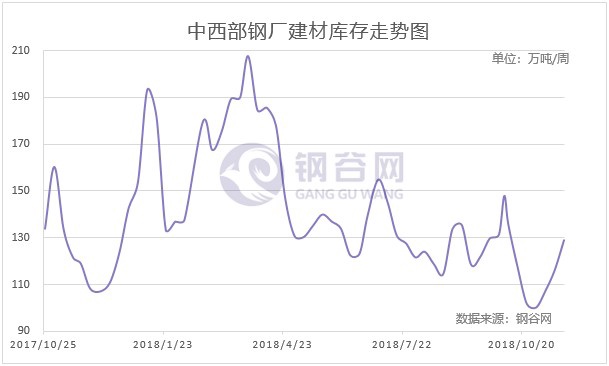

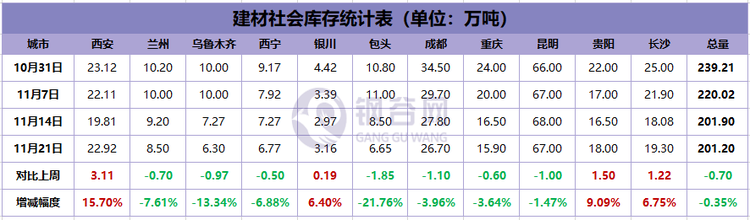

建材总量:201.20万吨,较上周减少0.70万吨,下降0.35%;

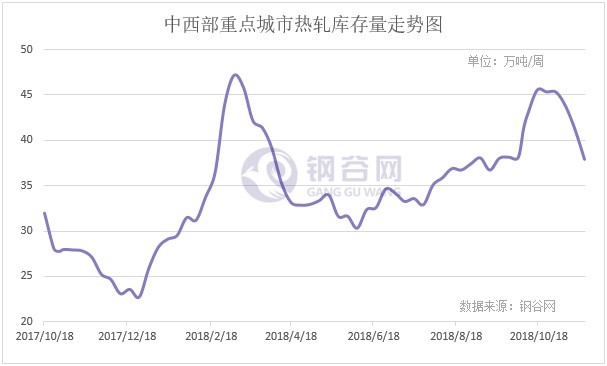

热卷总量: 37.92万吨,较上周减少3.27万吨,下降7.94%;

中厚总量: 20.48万吨,较上周减少1.93万吨,下降8.62%。

厂库

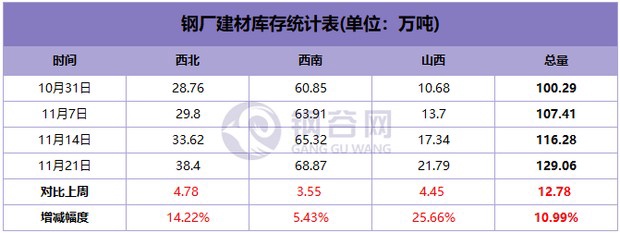

建材总量:129.06万吨,较上周增加12.78万吨,上升10.99%;

西北总量: 38.40万吨,较上周增加 4.78万吨,上升14.22%;

西南总量: 68.87万吨,较上周增加 3.55万吨,上升 5.43%;

山西总量: 21.79万吨,较上周增加 4.45万吨,上升25.66%。

备注:建材社会库存覆盖11个城市,共计101个仓库;热轧社会库存覆盖6个城市,共计21个仓库;中厚社会库存覆盖6个城市,共计13个仓库。钢厂库存涉及到中西部13省, 共计39家样本钢厂,仅统计场内实物库存。每周星期三中午定时发布,敬请关注!

2

库存详述-社库篇

建 材

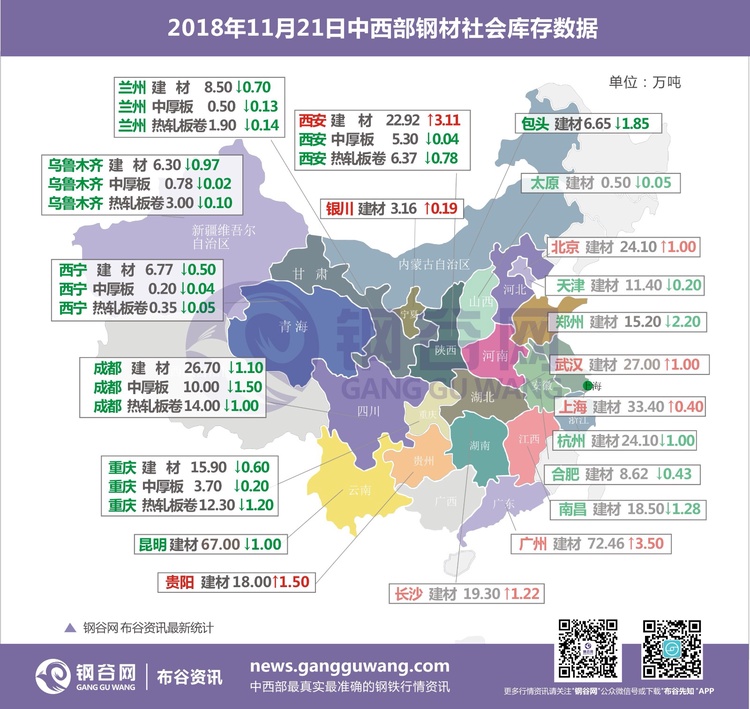

中西部11个城市建材社会库存总量201.2万吨,较上周减少0.7万吨,降幅0.35%;月环比减少72.53万吨,降幅35.92%;年同比减少41.55万吨,降幅17.12%。

全国21个城市建材社会库存总量436.48万吨,较上周增加0.4万吨,增幅0.01%;月环比减少123.73万吨,降幅22.09%。

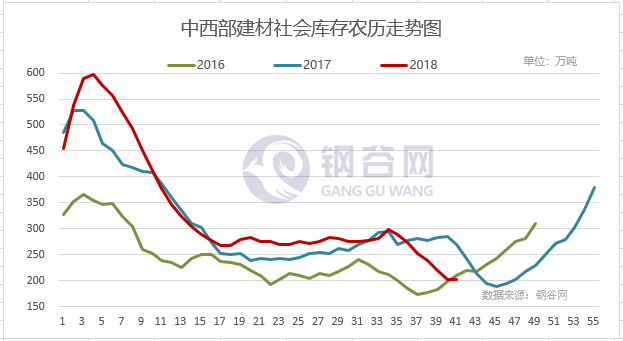

中西部建材社会库存总量连续七周减少,本周降幅缩小明显,总量减少0.7万吨至201.2万吨,降幅0.35%。西北建材库存连续十二周减少,本周降幅缩小明显,总量下降0.72万吨至54.3万吨,降幅1.31%;西南建材库存经过五周减少之后本周转势增加,增幅调整至0.01%,总量增加0.02万吨至146.9万吨,目前部分区域依然存在规格短缺现象,库存持续低位。从全国建材库存数据来看,西南、华北、华南库存增加,西北、华中、华东库存下降,依旧呈现区域差异性。其中西北、华中库存降幅收窄明显;华东库存降幅扩大;西南库存转降为增;华北库存已经连续两周增加,本周增幅扩大;华南库存持续累积。随着天气转冷,国内市场逐渐进入需求淡季,钢材需求强度有所下降。目前北方地区多数贸易商均维持低库存运作。而南方到货未见特别明显的增加,但市场预期偏谨慎,一方面来自于当前钢厂的高产量,另一方面来自于冬储的时间以及价格预期。目前,北方地区已全部进入采暖季,2+26城市采暖季限产政策逐步落地实施,加上近日华北大部分地区出现重污染天气,各地方政府不断启动重污染天气应急响应措施,在此背景下,后期钢企铁水产量必将受到一定影响。后期环保限产或将对供给端造成压力,近期重点关注北材南下资源到货情况。

备注:以下库房图片为样本库房中其中一个库房,库存数据为该区域所有样本库房数据。数据对比维度一致。每周星期三中午定时发布,敬请关注!

西安

代表仓库中储豁口库

西安地区建筑钢材社会库存增加3.11万吨至22.92万吨,增幅扩大至15.7%,同比去年下降1.53万吨,同比降幅6.26%,本周西安建筑钢材库存呈现累积之势。1、本周除木材库、恺元库、宏舜一库以及红旗库(海钢库)资源小幅下降以外,其他库房资源均有所增加。近期建邦资源到货量较少,宏舜一库资源下降较多,木材库、恺元库、海钢库小幅下降。库房资源增加方面,建邦库建龙资源和盘线增加较多,增幅6400吨;玖兴库晋钢螺纹钢大量到货,增幅达13000吨;东大库建龙、三原昌鑫、酒钢、申银等均有到货,增幅共计在5400吨;泰和物流龙钢资源大幅增加,增幅在6000吨以上,其他库房均有小幅增加。2、由于本周受西安汽运限行方面的制约,各库房出货都比较差,库房基本上没有装货的车辆,只有部分到货的车辆,从库房相关人员了解,短时间内运输状况很难改善。3、本期库房资源增幅主要集中在螺纹钢到货,而盘线资源增加相对较少,其中东大库、泰和库以及玖兴库资源量增加主要集中在螺纹钢,而建邦库盘线资源增幅相对较多。

兰州

代表仓库鑫港库

兰州地区建筑钢材社会库存总量为8.5万吨,较上周下降0.7万吨,降幅为7.61%;与去年同期相比增加1.23万吨,增幅为16.92%。从钢厂资源来看,酒钢榆中钢铁检修结束后,高炉生产不正常,仅一条产线正常生产,产出多直发,对市场暂无投放,宁钢、兰鑫、申银资源到货量放缓,龙钢资源偏紧,近期市场却规格现象比较严重。目前兰州本地需求市场需求下降,终端按需采购,整体交投氛围较淡,周边市场尚有一定的需求,本地资源多分流周边市场。

成都

代表仓库512库

成都建材社会库存总量减少1.1万吨至26.7万吨,降幅收窄。螺纹方面,目前市场螺纹12、18、20规格较为紧缺,省外螺纹资源到货较少,在途资源较多,后期到货增加;线盘方面,目前一线资源少,省外线盘资源陆续到货。目前商家心态恐慌降价抛货,目前大多商家库存低位,库存压力较小。贸易商暂无大量补库意愿多按需补库。整体库存小幅下降为主。

重庆

代表仓库中梁山库

重庆建材库存15.9万吨,较上周减少0.6万吨,降幅收窄。主导钢厂资源依然以达钢、龙钢、威钢、建邦、武钢汉钢等钢厂资源为主。港华库、团结村库资源占比较大。目前下游需求表现良好,螺纹钢库存持续下降,多数厂家品规不齐。而线盘表现则十分低迷,受个别大厂线盘库存积压拖累。目前商家谨慎,重庆与周边市场价格明显放大,沿江厂家、内蒙、新疆、宁夏等地资源将逐步加大投放力度,中长期供给面压力较大。

乌鲁木齐

代表仓库北方国际物流库

乌市建材社会库存6.3万吨,较上周相比社库小幅下降1.88万吨。本周市场资源较上周有变化,市场成交一般,目前各厂除昆玉钢厂停产外均正常生产,钢厂对本地投放量有限。市场存在断规格现象,市场有资源断规格但配货销售不受较大影响,钢厂厂内资源规格齐全。据市场信息反馈,乌市价格弱稳运行,市场成交清淡。乌市受天气影响,市场出货受阻,贸易商多暂稳报价为主。乌市气温时变较大,促而工地施工时间非常有限,市场中小户基本都在清库,仅部分大户手中有部分库存,多数成交仍以钢厂直发为主。各规格资源钢厂配货齐全,受乌市需求转淡影响,钢厂已将工作重点转向疆外。市场贸易商有条件的则也有出疆资源发货。

贵阳

代表仓库黔钢联库

贵阳建材社会库存增加1.5万吨至18万吨。近日山西盘线资源到货相对较多,云南钢厂资源正常到货,库房进库大于出库,库存小幅增加。终端工程需求稳定,不过近日观望情绪较浓,下游采购速度放缓,而贸易商心态较为悲观,加上外围低价盘线到货资源冲击,市场纷纷降价出货。

长沙

代表仓库一力库

长沙建材社会库存总计19.3万吨左右,较上周增加1.23万吨左右,近期钢坯期货大幅回调,市场心态受挫,现货价格不断下调,加之长沙持续阴雨天气,市场交投氛围较淡,另外,由于长沙近期价格相对较低,外围市场资源流入明显减少,北材南下资源有所减少,增加的库存主要为上周在途资源到货。

热轧板卷

中西部6个城市热轧板卷社会库存总量37.92万吨,较上周相比继续减少3.27万吨,降幅扩大;近期市场价格持续下跌,贸易商拿货积极性不高,积极出货降库存,钢厂方面到货较少,各地到货主要以本地资源为主,外地资源不多,贸易商库存压力不大,整体库存下降为主。

兰州

代表仓库鑫港库

兰州热轧板卷社会库存总量为1.9万吨,与上周相比下降0.14万吨,降幅为6.86%;与去年同期相比下降0.17万吨,同比降幅为8.21%。本周钢厂资源投放正常,与前期相比有所减缓,由于价格回落,外地资源量下降。近期市场需求下降,下游采购观望情绪浓厚,贸易商出货情况不理想。

成都

代表仓库达海库

成都热轧板卷库存14万吨,较上周减少1万吨。市场资源主要以攀钢、重钢,酒钢、八钢资源为主。目前四川热轧市场弱势难改,本地商家心态依旧悲观,在需求偏弱的情况下,进一步加重了市场的负面情绪,所以市场价格跌跌不休。供应端来看,钢厂近期到货速度其实不快,攀钢、少量到货,重钢、建龙、酒钢、包钢等微量到货,二三级经销商迫于跌价压力,多降库存为主,库存控制在较低水平,整体热卷库存下降为主。

重庆

代表仓库龙文库

重庆热轧板卷库存12.3万吨,较上周减少1.2万吨。目前市场资源主要以重钢、宝钢、包钢、武钢、柳钢、建龙、攀钢为主。近期受终端企业订单减少影响,下游终端采购不佳,实际成交一般。资源方面,主导钢厂资源到货较少,本周重钢、攀钢少量资源到货,整体市场资源到货量不大,贸易商压力略有减轻,整体库存下降为主。

乌鲁木齐

代表仓库宝新库

乌市热轧卷板社会库存3万吨,较上周小幅减少0.1万吨,市场主要为八钢、酒钢资源,本周社库小幅减少原因是天气邹而转冷,下游用户用料减少,加工厂需求不是很大。酒钢到货价格回调,八钢热轧线检修库存小幅下降,同时八钢资源在本地投放量依然有限。八钢资源投放划分多为南疆地区、区外、西北地区。

中厚板

中西部6个城市中厚板库存总量20.48万吨,较上周下降1.93万吨,近期贸易商以积极出货为主,社会库存下降,库存整体压力减弱,供应端继续呈现收缩,资源供应压力减少,各地到货主要以本地资源为主,外地资源不多,短期贸易商对市场普遍心态谨慎悲观,操作上以积极去库存为主。

西安

代表仓库中储石库

西安中厚板社会库存整体资源量维持在5.3万吨,较上期小幅下降0.04万吨,环比下降0.75%;与去年同比增加0.55万吨,同比增加11.58%。近期钢厂到货量下降,需求方面在环保高压的情况下,依旧相对低迷。主流钢厂资源有太钢、八钢、酒钢、舞阳以及汉冶等钢厂资源,其中太钢、汉冶资源市场占比较大,其他钢厂资源占比相对较小。

乌鲁木齐

代表仓库宝新库

乌市中厚板社会库存0.78万吨,较上周减少0.02万吨,现市场资源主要以八钢、酒钢为主。本地资源消化缓慢,贸易商手中资源较少多数资源在钢厂手中,终端用户中板用料资源有少量减少。酒钢到货价格回调,钢厂对疆内资源投放分布来看,乌市地区投放量偏少,出疆资源依然存在。

重庆

代表仓库龙文库

重庆中厚板库存3.7万吨,较上周减少0.2万吨。目前市场资源主要以重钢、八钢、萍钢为主。资源主要集中在龙文库和中交库。近期下游终端采购积极性不高,整体交易情况疲软,商家心态谨慎观望,销售价格未出现回暖趋势。近期外围钢厂资源对于渝基本停止发货,市场库存水平继续小幅下降,主要重钢到货为主,库存压力略有减轻。

3

库存详述-钢厂篇

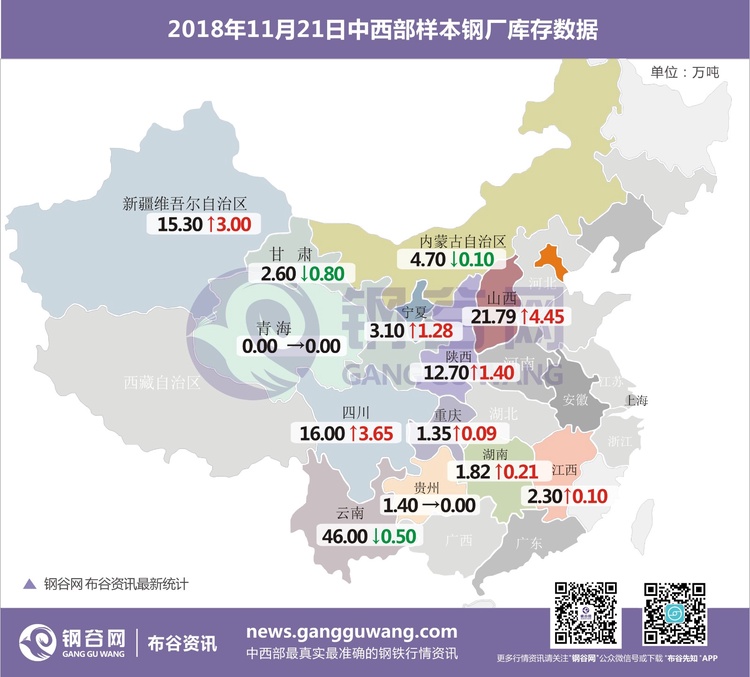

中西部39家钢厂建材库存总量129.06万吨,较上周增加12.78万吨,增幅10.99%;月环比增加27.23万吨,增幅26.74%。分区域来看,西北钢厂库存增幅14.22%;北方地区随着天气转冷,终端需求继续下降,同时由于运输受限,部分地区钢厂出货减缓,库存继续累积。西南钢厂库存增幅5.43%;近期市场心态偏弱,贸易商出货为主,拿货积极性偏低,下游采购放缓,其中川内厂库增幅明显。山西钢厂库存本周增加4.45万吨,受天气影响本地需求偏弱,且外围市场价格回落,钢厂直发及外发量均有所下降,厂库继续累积。

特别说明:1.《钢谷网中西部钢厂建材库存》统计涵盖13个省39家样本钢厂。2.钢厂库存数据仅统计厂内库存,部分钢厂包含常规前置社会的库存。3.商家已交款货权已划转,但未拉走的资源,统计为钢厂库存。4.在途资源、货权已划转但未生产的资源另做统计。

1

陕西

陕西省内样本钢厂厂内库存与上期相比由降转增,整体库存量增至12.7万吨以上。现阶段陕西省内主流钢厂生产方面,目前监测8座高炉,有两座高炉进行检修,每日影响铁水产量近6600吨。成材日总产量下降至2.65-2.7万吨之间。其中汉中某钢厂主要销售区域倾向西南地区,对关中地区影响较小。而本周开始检修钢厂资源主要供给西安以及华东地区,或将减轻后期社会库存累积的压力。但是近期由于现货市场价格持续大跌,贸易商囤货较少,入库资源下降,钢厂库存有所增加。另近期北方终端已进入季节性需求淡季,钢厂直发量或将转弱,加之西安汽运限行,钢厂直发受限,后期厂库持续增加的概率较大。

2

山西

山西样本钢厂本周厂内库存总量为21.79万吨,与上周相比增加4.45万吨。目前山西钢厂多正常生产,需求端,下游工程受天气影响需求有所收缩,由于外围市场价格回落,钢厂外发资源量也有所减缓。现阶段,山西地区针对采暖季环保文件频出,环保力度不减。

3

新疆

新疆样本钢厂本周厂内库存总量15.3万吨,相比上周小幅增加。新疆样本钢厂中有部分钢厂资源向疆外发放资源量,据相关渠道信息了解,目前除昆玉钢厂停产以外其他钢厂均正常生产,钢厂加紧对此前订单客户交货;本周由于疆内车皮紧张,多数资源滞留在站台上,现疆内火车对钢厂每天出疆车皮提供数量不定,从而钢厂资源量较上周有所增加。目前北材南下,在信息准确下积极出疆、发往西南及其他地区,来增大钢厂利益。新疆现已进入销售冬季,销量不及以往,商家手中资源不多,多数资源在钢厂手中,贸易商、终端均都保持理性采购资源。

4

四川

四川省样本钢厂库存总量增加3.65万吨至16万吨,增幅扩大至29.55%。目前川内钢厂整体产能利用率维持较高水平,库存延续增加。经销商目前库存普遍处于低位,市场心态分歧明显,部分商家心态恐慌降价抛货,拿货积极性不高。钢厂库存本周螺纹小幅减少线盘增加,此外北材南下进程加速,省外在途资源较多,后期川内到货或有所增加。

5

云南

云南钢厂建材库存减少1万吨至47万吨。执行新标后部分钢厂达产率下降,某钢厂1号高炉11月份进行为期一个月改造,某钢厂一条产线正在检修,云南钢厂11月产能有所下降。近期钢厂直发基本正常,一些钢厂资源规格紧缺现象严重,部分规格配货出售,现阶段贸易商心态较为谨慎,大多在观望,拿货意愿偏弱,钢厂外发资源恢复正常。

钢谷网历时三年研发的“布谷云仓储管理系统”15年7月投入使用起,利用大数据、云计算物联网等信息技术,开启钢铁行业工业4.0下的数据智能化时代。目前钢谷网布谷资讯团队覆盖监测中西部39家主流钢厂,135家主流仓库。同时钢谷在中西部17个省份设立有百名电商专员,定时对所在城市全部钢材库存进行全面盘点,最终经过系统、人工、市场、库房等多方位校对核准后,于每周三准时发布。另钢谷网布谷资讯与数据研究团队经过多年努力,突破大宗商品数据信息的区域半径限制,正在致力于全国行业“成交价”“成交量”“螺纹钢指数”“钢厂库存”“期货分析”等多品牌数据产品的发布,敬请关注!

免责声明:本信息所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对该数据或使用该数据所导致的结果概不承担责任,本文来源于钢谷网,版权所有,任何媒体、网站或个人未经本网站协议授权不得转载。媒体合作事宜,敬请联系ggw@gangguwang.com

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。