【华中周评】期螺跌中有升,现价延续弱势,成交偏弱

【华中一周价格走势回顾】

内容提要:本周期螺rb1901合约收跌-39点,跌幅达-0.99%,周K收出了一根带长下影线的小阴线,周内走势涨跌互现,空头略占优势。现货市场弱于期市,本周华中区域内建材价格以下跌为主,整体跌幅在70-170之间;热轧板卷跌幅继续放大,整体跌幅100-180;中厚板继续弱势下跌,整体跌幅80-120。本周华中市场各品种钢材都以下跌为主,其中热轧卷板跌幅最大,中厚板跌幅较缓。市场情绪悲观,成交偏弱,商家普遍对后市看淡,操作上多以降库为主。

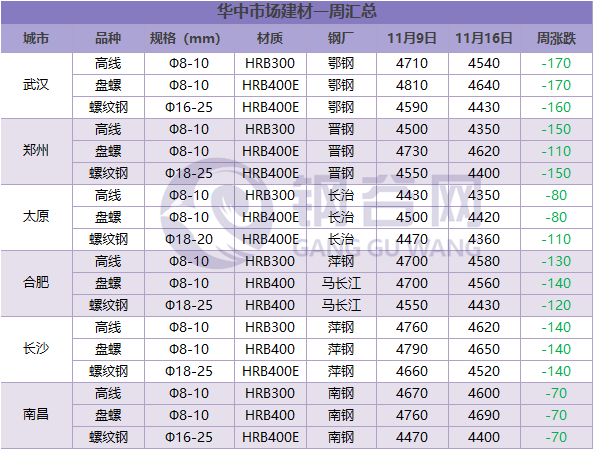

【建材方面】

本周华中建材价格加大下跌力度依然较大,期螺下挫、钢坯下调,天气降温需求转弱等因素影响,市场情绪比较悲观,周内商家出货意愿较强,成交偏弱。截止发稿,华中主流钢厂鄂钢16-25mm螺纹钢4430元/吨,晋钢16-25mm螺纹钢4400元/吨,马长江4430元/吨,长治4360元/吨,萍钢4520元/吨,南钢4400元/吨。

【热轧板卷方面】

本周华中热轧板卷市场价格跌幅扩大,下游需求一直不振,采购意愿不强导致商家频频压价出货。截止发稿,武汉市场热轧3910元/吨,郑州市场热轧4030元/吨,太原市场热轧4020元/吨,合肥市场热轧4080元/吨,长沙市场热轧4020元/吨,南昌市场热轧4030元/吨。

【中厚板方面】

本周华中中厚板较其它品种跌幅趋缓,但仍以下跌为主,下游汽车、家电制造等行业需求一直不振,终端采购积极性不高导致整体成交情况偏弱,商家观望情绪渐浓,操作上多以少入多出为主。截止发稿时,武汉普中板4160元/吨,郑州普中板4180元/吨,太原普中板4130元/吨,合肥普中板4120元/吨,长沙普中板4280元/吨,南昌普中板4270元/吨。

【华中库存一周走势】

社会库存:

本周华中建材社会库存总量减少7.08万吨至90.86万吨。

长沙:本周长沙建材社会库存总计18.08万吨,较上周下降3.82万吨,下降较多。主要原因在于当前市场价格不断下跌,贸易商对后市普遍不看好,减少了钢厂订货量,在操作上以积极出货降库存为主,加之前期穿水资源低价抛售,导致库存快速下降。

武汉:本周武汉建材社会库存总计26万吨左右,较上周下降1万吨。目前市场资源缓慢补充,市场贸易上积极出货降库存,另外,本周省内民营长流程钢厂恢复生产,其余钢厂不饱和排产基本正常,社会库存小幅下降。

南昌:本周南昌建材社会库存总计19.78万吨,较上周下降1.26万吨,当前钢厂到货基本维持正常,不过因市场多数贸易商对后市不看好,操作上多采取快进快出模式,钢材消化以钢需支撑,加之现市场某些资源规格紧缺,市场库存继续下降。

郑州:本周郑州社会库存17.4万吨,较上周减0.4万吨 。本周郑州社会库存持续小幅回落,主要受期螺回调影响,大多数贸易商对后市看淡,操作上加大了出货的力度,多以降库为主。此外,紫东市场的整改与外迁,也有一定的影响。

合肥:本周合肥社会库存9.05万吨,较上周降低0.15万吨。据了解,合肥市场近段时间出货与进货基本持稳,本周整体变化不大,库存小有回落,主要受期螺下挫影响,贸易商对后市比较悲观,在操作上多以出货为主。

太原:本周太原社会库存0.55万吨,较上周减少0.45万吨

钢厂库存:

山西样本钢厂本周厂内库存增加3.33万吨至17.34.7万吨。本周山西地区钢厂库存有所增加,主要原因是下游工程需求下降,外围市场价格回落,外发资源量有所减少。

【华中市场一周综述】

本周华中市场各品种价格主要以下跌为主,其中热轧板卷跌幅矿大,中厚跌幅趋缓,建材价格跌幅依然较大。库存方面,社会库存继续下降,钢厂库存小幅增加。周内期螺弱势震荡,市场预期有所修复,但现货市场依旧弱于期市,市场情绪仍然比较悲观,后市来看,目前华中地区社会库存整体仍然处于历史的相对低位,期螺经过前期大幅下跌,风险已然释放,综合起来,价格短期继续大幅下降的空间有限。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。