【一周评述】本周钢价高位盘整 厂库社库纷纷下降 下周钢价走势分析

一、钢市综述

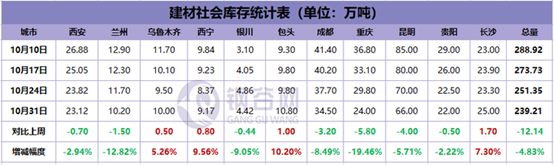

本周现货钢价高位盘整,成交尚可。库存方面,钢谷网统计的中西部建材社会库存总量已经连续四周减少,本周总量减少12.14万吨至239.21万吨,由上周8.18%的降幅调整至4.83%的降幅。10月钢材需求整体向好,贸易商在操作上多选择出货为主,整体库存压力不大。

从供给端来看,11月1日,螺纹钢新国标正式实施,新国标实施后,直接增加螺纹钢的生产成本,支撑钢价,据钢谷网钢厂库存统计,本周钢厂产量略有下降;近日,第二批中央生态环境保护督察“回头看”全面启动,秋冬季大气污染综合治理全面推进,对山西、辽宁、吉林、安徽、山东、湖北、湖南、四川、贵州、陕西等省份开展“回头看”督察进驻工作;另外,为保障2018年中国国际进口博览会期间空气安全质量,江苏SG钢厂最新大气管控减排停限产发布,相应高炉要求停产;马钢永久关停两座转炉,整体来看,进入冬季,钢厂正常生产受限,对供给造成影响。

从需求端来看,从全国整体来看,本周厂库社库纷纷下降,说明10月需求仍在,整体库存压力不大,不过受进博会影响,上海多数工地临时停工,市场成交出现下滑,基建投资项目加快上码,扩大内需以及企业减负等多项宏观政策的实施,对终端需求均形成有利刺激。

二、行情回顾

据钢谷网数据中心监测,截止11月2日,中西部主要城市钢材市场价格高位盘整,全国27个城市螺纹钢均价4638元/吨,较上周相比涨5元/吨;全国27个城市高线均价4767元/吨,较上周相比跌4元/吨;全国27个城市盘螺均价4806元/吨,较上周相比跌4元/吨。

板材方面,中西部主要城市热轧板卷平均价格4193元/吨,较上周相比跌62元/吨;中西部主要城市中厚板平均价格4364元/吨,较上周相比跌36元/吨。

近期板材市场下游采购不佳,市场成交偏弱,钢厂到货尚可,各地资源较为充足,贸易商心态谨慎,现主要以消耗库存为主;目前钢厂成本支撑现货价格下跌幅度有限,但需求端未出现明显放量。

螺纹钢

高线

盘螺

热轧板卷

中厚板

三、库存数据

(一) 社会库存

中西部建材社会库存总量已经连续四周减少,本周总量减少12.14万吨至239.21万吨,由上周8.18%的降幅调整至4.83%的降幅。西北建材库存连续九周减少,已低于去年同期,总量继续下降0.34万吨至67.71万吨,降幅0.5%;西南库存连续三周减少,由上周9.79%的降幅调整至6.44%的降幅,总量减少11.8万吨至171.5万吨。从全国建材库存数据来看,各区域库存均出现不同程度的下降,区域呈现差异性。其中西北、西南、华中建材库存降幅缩小,华东、华北、华南降幅扩大。十月需求持续向好,目前库存已降至年内低位,流通端压力继续减弱;下游赶工迹象明显,本期建材库存继续下降;上周江苏多地陆续出台冬季限产政策,进博会期间沙、永、中、申特、新三洲均有限产计划,产量有望出现拐点;加之11月1日之后多数钢厂开始执行新国标标准,生产成本整体上升。本周钢材需求整体向好,贸易商在操作上多选择出货为主,部分区域资源呈偏紧状态,市场整体库存压力不大,短期库存延续低位震荡。

(二)钢厂库存

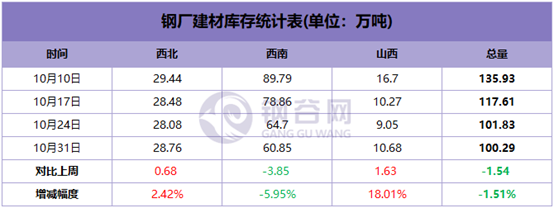

中西部39家钢厂建材库存总量100.29万吨,较上周减少1.54万吨,降幅1.51%;月环比减少31.23万吨,降幅23.75%。分区域来看,西北钢厂库存转降为增,增幅2.42%;西北部分地区逐渐进入销售冬季,终端需求减弱,钢厂出货减少,库存累积。西南钢厂库存降幅收窄至5.95%;受新规以及检修影响,钢厂产量略有下降,同时近期终端需求稳定,钢厂出货正常,库存继续下降。山西钢厂库存本周增加1.63万吨,近期需求有所下降,钢厂外发量减少,厂库出现累积。

五、后市预警

厂库社库纷纷下降,新国标实施成本增加支撑钢价,秋冬季环保限产到来,资源供应整体偏紧,10月需求仍在,成交尚可,市场贸易商心态谨慎乐观,均对现货价格形成支撑。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。