西安钢市一周综述(10.22-10.26)

【行情概述】钢材市场供需偏紧 长材偏强板材趋弱

布谷资讯监测数据显示:本周西安地区钢市呈现长材强板材相对较弱的局面。近期国内钢材市场对于冬季采暖季环保限产炒作的氛围愈来愈浓,然而在国家供给侧结构性改革的不断深入以及环保限产常态化的背景下,市场对于钢市的情绪变化已经十分理性。现阶段在国内钢材整体供给相对偏紧,而终端需求方面在北方地区进入冬季之前赶工预期的刺激下,市场成交相对良好,建筑钢材价格变现相对趋强。板材市场受下游需求下降以及库存累积的影响,市场行情整体表现相对较弱。就区域而言,近期西安市场钢厂到货量较少,资源紧张,本周建筑钢材平均涨幅均在60-100元/吨,板材和型材市场价格表现相对较弱,热卷小幅下跌10元/吨,中板小涨10元/吨,工角槽涨幅在30-50元/吨,H型钢价格维持平稳。

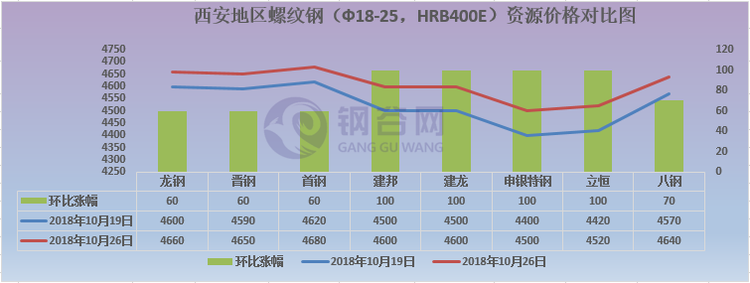

建筑钢材:本周西安地区建筑钢材市场行情继续维持稳中偏强的趋势。近期该地区建筑钢材市场供需偏紧,氛围平原环保检查不断加大,钢厂产能受到极大的限制,市场到货量下降,加之近期市场价格的不断上涨,商家高位恐慌较浓,大批量囤货的积极性下降,致使社会库存不断下降。截止本周五该地区主流钢厂大螺纹市场价格如下:龙钢4660元/吨;晋钢4650元/吨;八钢4640元/吨;首钢长治4680元/吨;申银4500元/吨;海鑫、建邦4600元/吨,亚新、华钢、立恒4500-4530元/吨之间。小厂线材4460元/吨平稳,小厂盘螺4600元/吨,较上期涨幅60-100元/吨。

热卷中板:本周西安地区板材市场整体趋弱,实际成交中厚板强于热轧板卷。节后中厚板和热卷社会库存增幅明显,其中热卷库存增至10万吨以上,中厚板社会库存维持在4万吨左右,然而终端受到环保因素影响,需求下降,目前西安市场处于供大于求的局面。现热卷主流成交价格在4050-4060之间,中厚板主流成交在4340-4360之间,部分紧缺规格高于基价30-50元/吨。

工角槽H型:本周西安型材市场工角槽价格上涨,H型钢价格平稳,市场成交一般。截至本周五,槽钢主导钢厂报价河北东山16#槽钢均价为4700元/吨,较上周上涨50元/吨;200*200*5.5*8,Q235BH型钢均价为4610元/吨,与上周持平。从市场了解到,现在环保压力较大,需求较差,后期也难有太大起色。资源方面,目前本地市场资源多是从唐山地区调货,现货大厂有日照、唐山等钢厂资源,库存量较前期有所下降,约在3万吨左右,预计短期内西安工角槽和H型钢价格平稳运行为主。

【社会库存】建材库存下降 板材库存增加

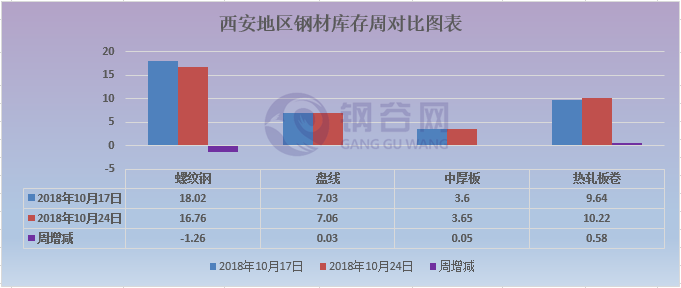

建筑钢材:本周西安地区建筑钢材社会库存较上周继续呈现回落态势。截止10月24日西安建筑钢材社会库存整体降至23.82万吨,较上期减少1.23万吨,环比降幅4.91%;同比去年下降15.14万吨,同比降幅38.86%。现阶段西安建筑钢材社会库存整体依旧维持相对较低的水平。受近期各地环保限产趋严,钢厂到货量下降、终端赶工需求较好等因素影响,短期内市场资源量大幅增加的概率较小,随着各地环保政策以及采暖季限产的开始,不排除市场供给持续下降,社会库存继续回落的可能。

中厚板:本周西安地区中厚板社会库存小幅增加。截止10月24日西安中厚板社会库存整体资源量维持在3.65万吨,较上期增加0.05万吨,环比增加1.39%;与去年同比下降0.39万吨,同比降幅9.65%。近期钢厂到货量稳定,需求方面在环保松绑的扰动下,下游需求量增加,但是现阶段部分规格资源依旧紧缺,市场报价较高。主流钢厂资源有太钢、八钢、酒钢、舞阳以及汉冶等钢厂资源,其中太钢、汉冶资源市场占比较大,其他钢厂资源占比相对较小。

热轧板卷:本周西安地区热轧板卷社会库存再度大幅增加。截止10月24日西安热轧板卷社会库存整体资源量增至10.22万吨,较上期增加0.58万吨,环比增幅6.02%;与去年同期相比增加5.96万吨,同比增幅139.91%。现阶段该地区主导钢厂资源有太钢、包钢、八钢以及安钢等钢厂资源,其中近期包钢、安钢和八钢资源到货量增加,占比较大。

本周陕西省内钢厂厂内建筑钢材库存基本持平。据钢谷网调研数据显示,陕西省内样本钢厂厂内库存与上期相比变化不大,整体库存量依旧维持在12万吨左右(依据钢厂资源所有权统计)。25日获悉陕钢集团汉中钢铁有限公司与当日至27日对厂内两座高炉进行为期两天的例行检修,预计影响铁水产量在2.5-3万吨,或将对于陕南、成都、重庆以及云贵地区市场供给有一定的影响。近期钢厂直发资源量基本维持正常情况,但是由于部分规格资源较为紧张,发货有些迟缓,另近期北方即将面临大面降温天气,终端赶工较多,需求相对较好。由于钢厂直发资源出现紧缺,很多终端需求转向社会库房采购,致使社会库存降幅较大。

本周西安地区主流钢厂建筑钢材出厂价格普涨,涨幅均在20-70元/吨之间。

钢厂调价.jpg"/>

钢厂调价.jpg"/>

【市场成交】终端需求良好 日均成交微增

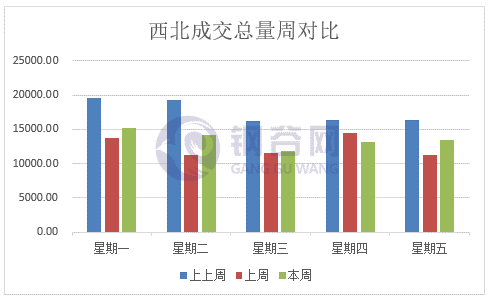

本周西安地区建筑钢材市场成交整体良好。10月22日-10月26日,钢谷网统计的32家流通商本周成交量总计105454.255吨 ,本周日均成交量为21090.851吨,较上周日均成交量增加44.568吨,增幅0.21%。

分区域来看,西北地区(20家)本周成交量总计67783.180吨,本周日均成交量为13556.636吨,较上周日均成交量增幅8.79%。

西南地区(12家)本周成交量总计37671.075吨,本周日均成交量为7534.215吨,较上周日均成交量降幅12.24%。

综合来看,短期内西安地区建筑钢材市场价格将维持稳中偏强的趋势。节后钢铁行业冬季采暖季限产政策日趋深入,较去年冬季限产布局由华北地区推广至汾渭平原和长三角及部分南方城市。近期成材迎来宏观政策的全面护航,随着限产政策陆续执行,供应端受到极大的制约,短期内终端赶工需求对市场的提振效果明显。此外,后期需要积极关注终端需求的变化以及限产政策执行情况对价格产生的影响。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。