基差的回归之路

基差的回归之路

序:熟悉的陌生的这种走势,重复的是曾经的那些涨跌,也只是瞎猜。

阴线阳线也不过走了两百多天,可我却害怕猜不准的涨跌。

基差懵懵懂懂又走到500多点,螺纹这一年似乎涨了又跌。

一切的利好利空都已陨灭,环保、需求是钢市如今的速写。

涨和跌猜不准都是冬夜,基差到来我从不拒绝,反正无所谓涨跌。

一、基差会重复往年的回归行情?

在商品实际价格运动过程中,基差总是在不断变动,而基差的变动形态对一个套期保值者而言至关重要。由于期货合约到期时,现货价格与期货价格会趋于一致,而且基差呈现季节性变动,使套期保值者能够应用期货市场降低价格波动的风险。

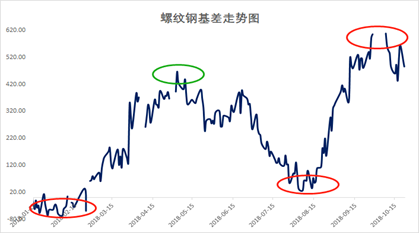

截至10月22日,螺纹钢1901主力合约收于4154,上海螺纹钢HRB400 20mm价格为4640,上海螺纹基差收窄至486点。纵观2018年10月份以来的上海螺纹基差走势,前三季度基本呈现“两扩一窄”三个阶段,四季度如何演绎,历史会不会不断的重复昨日的故事,我们对此做了一些梳理:第一阶段为2018年1月中旬到5月上旬,为基差迅速走扩阶段,螺纹基差自30点攀升至5月上旬的467点;第二阶段为5月上旬至8月上旬,该阶段为基差逐步回落阶段,自高点467点回落至35点;第三阶段为2018年8月上旬至10月8日,螺纹钢基差快速走强,自35元/吨以下上升到最大609元/吨以上。(基差必然会在一段时间内修复也验证了第四阶段为10月上旬609回落至至486点?)

二、螺纹钢基差历史走势解析

定义:在商品实际价格运动过程中,基差总是在不断变动,而基差的变动形态对一个套期保值者而言至关重要。由于期货合约到期时,现货价格与期货价格会趋于一致,而且基差呈现季节性变动,基差变化是判断能否完全实现套期保值的依据。

我们知道,影响基差走势的因素主要有折叠品质,交货地点,时间所组成的时间上和空间上的不一致所导致。因此,在我国的整个钢铁生产和消费结构占比来看,主要钢铁生产企业集中于华北、华东区域。基差的大小往往固定在一定的幅度内不断的重复;交易者可以通过历史走势变化,预判基差走势,结合期货价格来判断远期现货价格和发现机会。

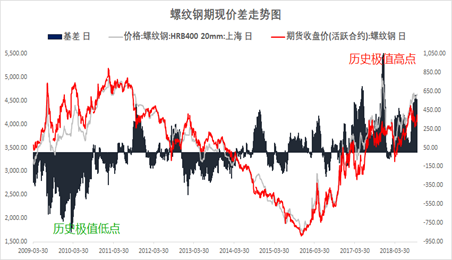

从历史基差走势图和数据统计结果来看,螺纹钢基差均值在160元/吨左右,螺纹钢基差历史极大值出现在2017年12月13日的1069点,历史极低值出现在2010年3月9日的-846点。近三年螺纹钢在供给侧改革和去产能大背景下,基差变化大幅波动,同时也孕育着极大的机会。近阶段来看,2018年8月上旬至10月8日,螺纹钢基差不到两个月的时间内快速走强500多点后缓慢回落,接下来是否会出现回归至正常值那? 而对于基差回归,往往伴随着以下几种情况;

第一:期货价格上涨,现货价格不变,基差变弱 |

第二:期货价格不变,现货价格下跌,基差变弱 |

第三:期货价格上涨,现货价格下跌,基差极弱 |

第六:现货价格从期货价格之上跌破下降,基差变弱 |

三、如何把握基差的修复

1、需求与库存传导与基差的关系

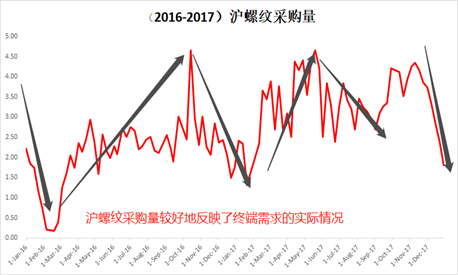

想要窥探基差修复的历史奥秘,我们需要研究如何判断需求的强弱阶段和库存补库,去库阶段对应极差的变化。从库存的传导机制来看,累库进行时大约在冬季,一季度往往是累库最快的阶段,二月、三月、四月、十月往往是降库最为集中的月份。而相对于需求来看,螺纹钢的两大需求主力集中在基建,房地产,而从基建和房地产的开工情况来看,一般9,10月份是工地建设的旺季,所以有”金九银十”的说法。但2015年-2018年以来,螺纹钢市场在供给侧改革和去产能,以及环保因素博弈下,也呈现出“淡季不淡,旺季不旺的“反季节性因素,如今年三月份的”需求延迟“。从沪螺纹的采购量来看,11月中旬开始走弱,截止于3月中旬(2018年例外),3月、4月、5月、6月、9月,10月最强,7月、8月稍弱。螺纹钢的采购量体现了螺纹钢的需求量,螺纹钢的需求强弱决定了基差的变动。

2、当前库存与需求

截至目前,从库存的季节性规律来看,此时对应“今年冬储累库的最后一段降库,而且今年库存水平低于五年均值,低库存状态有效运行;需求来看,当前时间节点需求不错且在全年均值之上运行,当前的现实与差异在于大家对需求强劲的时间点有预期,但当下市场的运行特征为“低库存+高需求”基本维持不变。从基差的走势来看,5月和10月是降库较快与采购量较大的月份,同时也对应这高基差;一季度,四季度,叠加高温月,是螺纹累库最快的月份和采购萎缩的月份,同时对应着低基差。

四、近期股市与螺纹钢的关系

大宗商品具有商品和金融双重属性,不同的属性将导致商品价格的变动从而对A股市场产生影响。从整体市场的运行结构来看,大宗商品与股市基本保持一致,转折点在2014-2015年六月前年价格开始背离,2015年6月股市-2018年十月走漫漫熊途,2015年底,螺纹钢市场受益于供给侧改革和去产能开始走高。大宗商品作为工业生产的原材料,其价格涨跌会影响相关公司的生产成本,从而影响其股票的走势;从金融属性来看,大宗商品价格作为判断PPI和CPI指标,进而影响股市。最近两天,股市在最高层领导喊话,在高规格的会议上直接提到股市,这也将在客观上稳住当前市场恐慌情绪,从而带动整体金融市场情绪,相对于螺纹钢市场来看,对于需求的持续时间仍然是当下市场的主要逻辑点。

综上所述:

当前市场在低库存,强环保支撑下,紧供给逻辑不变。1-9月,房地产新开工面积增速高达 16.4 6.4%,增速较 1-8月提高月提高0.5个百分点。节后补库以及赶工使得地产韧性仍然较强,支撑当前需求较好,叠加近期金融市场利好因素提振,故期货靠拢现货修复基差的可能性较大。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。