【西南周评】库存双降,建材价格整体上涨,板材偏弱运行!

【西南一周价格走势回顾】

本周西南地区建材价格整体上涨,涨幅20-140;热轧板卷价格多数下跌,整体跌幅10-60;中厚板价格盘整偏弱,跌幅10-40。本周西南市场各品种钢材价格依旧涨跌互现,整体来看长强板弱,建材库存继续大幅下降,去库情况保持良好,部分地区资源缺规格现象已比较突出,短期建材价格支撑较强;板材市场库存小幅增加,成交无明显好转,本周价格弱势运行。

建材方面:

本周西南地区建材价格整体上涨。周初受钢厂限产消息刺激影响,期货趋强运行,现货市场受到明显提振,整体成交情况表现良好,价格也接连上涨。后半周期螺震荡回调,但建材价格依旧保持坚挺,同时,本周西南社库厂库双降,部分地区资源缺规格现象较为明显,短期钢价有一定支撑,目前商家多保持平稳观望心态,日内操作上出货为主。

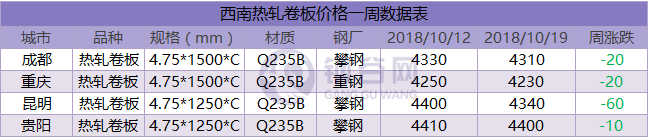

热轧板卷方面:

中西部6个城市热轧板卷社会库存总量45.55万吨,较上周增加2.66万吨。其中成都热轧板卷库存13.3万吨,较上周增加1.3万吨;重庆热轧板卷库存15.4万吨,较上周增加1.4万吨。近期钢厂到货小幅增加,库存呈现缓慢上升趋势,然而需求未能延续上周强势,下游终端采购积极性不强,商家出货情况明显转弱,周内报价也小幅下跌。

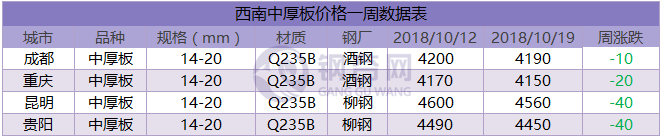

中厚板方面:

中西部6个城市中厚板库存总量25.23万吨,较上周下降0.47万吨。其中成都中厚板库存13.8万吨,较上周增加1.8万吨;重庆中厚板库存5.6万吨,较上周减少0.6万吨。近期部分地区钢厂资源少量到货,而下游终端用户采购意愿不强,整体市场成交依旧偏弱,商家心态观望为主,周内报价小幅走低。

【西南库存一周走势】

社会库存:

本周西南建材社会库存减少12万吨至203.2万吨,转增为降。

重庆:主导钢厂资源依然以达钢、龙钢、威钢、建邦、武钢汉钢等钢厂资源为主。港华库、团结村库资源占比较大。近期钢厂资源到货量有所减少,市场成交较好,整体出库量大于入库量,资源减少明显。

成都:盘线13万吨,较上周减少0.5;螺纹钢27.2万吨,较上周减少0.7万吨。近期市场需求相对较好,贸易商主要消化库存为主,整体市场资源量有所减少。

贵阳:近期市场到货不多,库房资源出库大于进库,据悉,目前市场高线10、螺纹12、32等资源规格较为紧缺。国庆节后工程反馈资金有到位,终端需求持续释放,市场出货较前期表现较好,库存呈下降趋势。

长沙:上周周初出货较好,周中以来,市场整体出货一般,现钢厂陆续到货,到货较为集中,故长沙库存继续小幅增加。

钢厂库存:

本周西南建材钢厂库存减少10.93万吨至78.86万吨,转增为降。

四川:近期川内钢厂生产正常,在11月1日新规实施之前,部分钢厂以消化库存为主。近期终端需求表现较好,川内钢厂整体出货增量。

云南:现阶段云南钢厂生产基本正常,据了解10月份云南产能有所增量。近期云南终端工程资金紧张情况出现缓解,需求有所释放,钢厂出货较好,库存持续下降。

【下周西南钢市价格预测】

本周西南建材社会库存和钢厂库存均下降明显,去库情况保持良好。价格方面各品种涨跌不一,整体来看长强板弱。周初受期货提振各地区出货情况较好,建材价格不断上调,且周内一直较为坚挺,同时库存低位也给予钢价较强支撑。后市来看,采暖季临近,多地已出台秋冬季大气污染应对相关政策,环保限产依旧延续,后期供给或有所收缩,短期建材市场基本面压力较小,商家目前多保持一个平稳观望的心态,低库存运行为主,下周钢价或继续窄幅盘整运行。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。