【一周评述】限产卷土重来 需求依然可期 下周钢价走势分析

一、钢市综述

国庆节后,现货钢价先涨后跌,小幅震荡,节后补货需求致使市场成交尚可;期螺震荡,进口矿价整体走高,库存方面,钢谷网统计的中西部建材社会库存连续四周增加,且增幅逐渐扩大,本周总量增加8.67万吨至288.92万吨,由上周的1.16%增加至3.09%。

从供给端来看,唐山地区10月11日至18日24时,钢铁企业烧结机,竖炉,石灰窖执行限产50%措施,生产的烧结机压减风门20%;京津冀及周边地区正式启动秋冬季大气污染综合治理攻坚战;山西临汾重点工业企业差异化生产管控;长三角地区秋冬季大气污染综合治理攻坚行动方案发布征求意见稿;由此来看,环保持续发力,资源供应偏紧局面不会有太大变化,从而支撑价格。

需求方面,节后终端积极补货,前半周市场成交较好,周中开始,随着期螺的弱势震荡,从而影响贸易商心态,加之恐高心理,市场成交一般,采购积极性放缓,观望心态明显。步入十月,一方面仍处施工旺季,另一方面随着天气的逐渐转冷,工地也在加紧速度赶工,另外,11日住建部表示,各地要采取有力措施,加快开工进度,加大棚改配套基础设施建设,严格工程质量安全监管,保证分配公平,确保按时完成今年580万套棚改任务,所以十月需求仍在。

二、行情回顾

据钢谷网数据中心监测,截止10月12日,中西部主要城市钢材市场价格先涨后跌,小幅震荡。全国27个城市螺纹钢均价4510元/吨,较上周相比涨42元/吨;全国27个城市高线均价4671元/吨,较上周相比涨47元/吨;全国27个城市盘螺均价4708元/吨,较上周相比涨36元/吨。

板材方面,中西部主要城市热轧板卷平均价格4288元/吨,较上周相比跌17元/吨;中西部主要城市中厚板平均价格4413元/吨,较上周相比跌36元/吨。

国庆期间至今,钢厂集中到货,致使各地库存均有明显增加,前半周钢价上涨,周后期价格有所回调,收假后工地集中补货,出货情况较节前好转,贸易商心态谨慎乐观。

螺纹钢

高线

盘螺

热轧板卷

中厚板

三、 库存数据

(一) 社会库存

中西部建材社会库存连续四周增加,且增幅逐渐扩大。本周总量增加8.67万吨至288.92万吨,由上周的1.16%增加至3.09%增幅。西北建材库存连续六周减少,已低于去年同期,总量继续下降4.61万吨至73.72万吨,降幅5.89%;西南库存连续四周增加,由上周的2.39%增幅转为6.58%的增幅,总量继续增加13.28万吨至215.2万吨。从全国建材库存数据来看,除西北库存减少外,其他区域库存均增加。其中西南、华北增幅扩大,华中、华南匀速增加,华东转降为增。各区域库存增减不一,依旧呈现区域差异性。本期前半周恰逢国庆放假,节日期间钢厂资源到货较多,部分市场出库资源减少明显,需求受到压制,商家压力增加,成交趋弱,市场交投气氛偏淡,整体出库资源减少明显,库存持续增加,不过阶段性垒库乃节假日正常现象;而本期后半周,市场开市后需求释放,再叠加后期限产预期,整体出货资源增加明显。整体来看,本周期库存先增后降,整体增加为主。

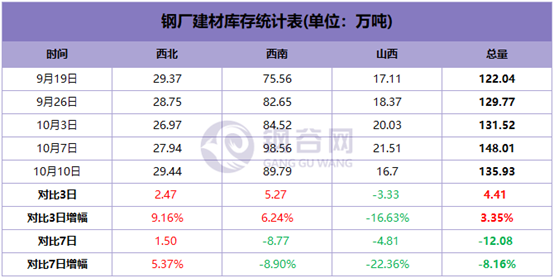

(二) 钢厂库存

中西部39家钢厂建材库存总量135.93万吨,较3日增加4.41万吨,增幅3.35%,较7日减少12.08万吨,降幅8.16%;月环比增加17.34万吨,增幅14.62%。分区域来看,西北钢厂库存较3日增幅9.16%,较7日增幅减少至5.37%。西南钢厂库存较3日增幅6.24%,较7日降幅8.9%。节假期间大多钢厂出货放缓,市场交投氛围转淡,节后终端采购意愿增强,集中备货,钢厂库存出现下降;山西钢厂库存较3日减少3.33万吨,较7日减少4.81万吨,节假期间需求出现释放,钢厂出货尚可,库存下降。

五、后市预警

国庆收假,期螺钢坯表现强势带动现货价格上涨,市场心态积极,成交较好,后半周随着期螺的走弱,现货钢价有些许松动,高位成交受阻,不过市场挺价意愿强,价格并未大幅下降。后市来看,一方面采暖季环保限产趋严支撑钢价,另一方面十月依然旺季,工地加紧赶工需求仍在,因此钢价大幅度下跌的可能性不大,重点关注宏观方面消息以及库存情况。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。