期螺深“V”反弹 钢坯下跌30 现货维稳成交一般!

钢市回顾:10月11日西安地区建筑钢材市场平稳。期螺早盘大幅下挫,午盘后震荡上扬,市场对于后市仍存担忧,暗降出货较多,终端经历节后集中补库后,今天采购节奏明显放缓。但是社会库存处于低位,钢厂限价,午后随着期货拉涨,现货报价小幅上涨,但涨后市场成交较差,市场成交一般。

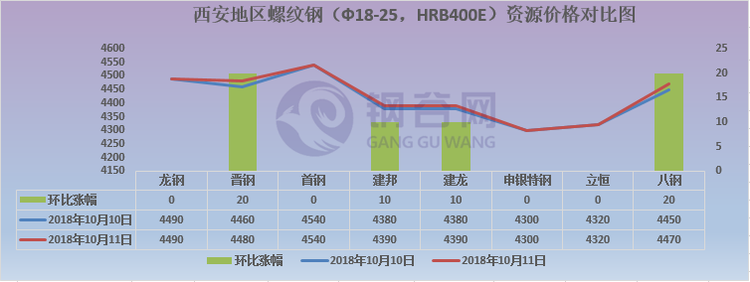

截止发稿时该地区主流钢厂大螺纹市场价格如下:龙钢4490元/吨;晋钢4480元/吨;八钢4470元/吨;首钢长治4540元/吨;申银4300元/吨;海鑫、建邦4390元/吨,亚新4360元/吨,华钢4330元/吨,立恒4330元/吨。小厂线材4330元/吨平稳,小厂盘螺4450元/吨,实际成交价格浮动在10-20元/吨之间。

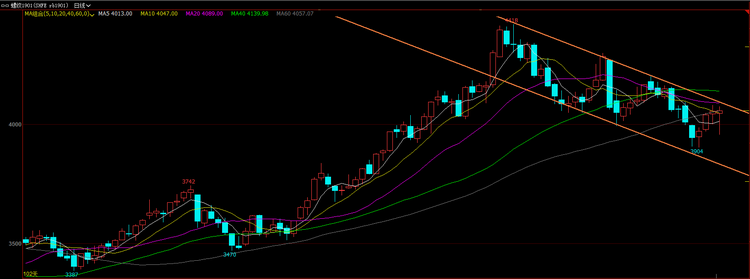

期货方面:从近期各地公布的限产详细方案看,唐山、邯郸等地限产比例与去年基本相当,并未出现大幅放松,市场对于限产大幅放松的预期需要纠正。库存方面,假期库存累积幅度虽然较大,但是节后终端集中补库,致使本轮库存下降明显。10月在地产韧性的需求支撑下,预计保持去库存趋势。总体看,现货将平稳运行为主,基于基本面较强的支撑,期货市场或将在3900-4100元/吨之间宽幅震荡。

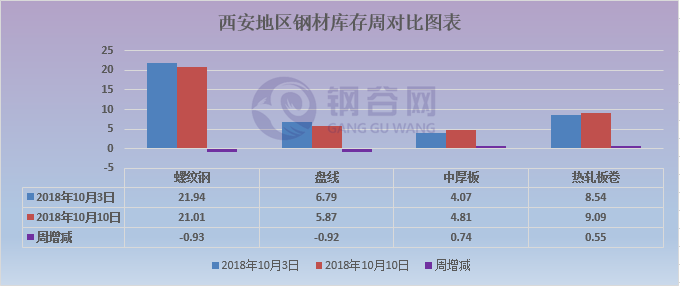

库存方面:本周西安地区建筑钢材社会库存较上周继续小幅回落。截止昨日西安建筑钢材社会库存整体在26.88万吨,较上期减少1.84万吨,环比下降6.41%,与去年同期相比下降10.83万吨,同比下降28.72%。中厚板社会库存整体资源量增至4.81万吨,较上期增加0.74万吨,环比增加18.18%;与去年同比下降0.19万吨,同比降幅3.8%。热轧板卷社会库存整体资源量增至0.09万吨,较上期增加0.55万吨,环比增幅6.44%;与去年同期相比增加3.58万吨,同比增幅64.97%。

成交方面:10月11日,钢谷网统计的32家流通商建材成交量总计23792.825吨,环比上周四减1.44%,较上一交易日减6.51%,较9月成交均值减3.35%。

分区域来看,西北地区(20家)成交量总计16421.995吨,环比上周四增24.01%,较上一交易日增1.51%,较9月成交均值增2.49%。西南地区(12家)成交量总计7370.830吨 ,环比上周四减32.36%,较上一交易日减20.50%,较9月成交均值减14.22%。

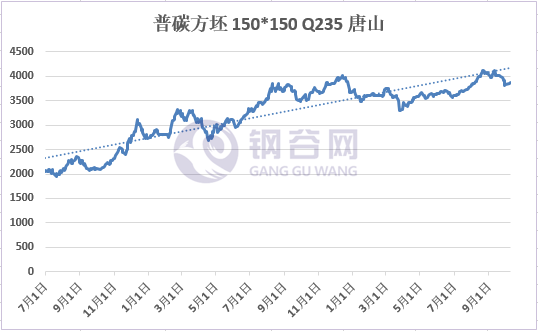

原料方面:唐山钢坯临近收市时下跌30元/吨,出厂现金含税价格3870;焦炭主产区价格近期拉涨势头强劲,贸易商采购积极,焦化厂提涨50-100元/吨;同时,近期废钢价格也呈现稳中偏强的趋势,涨幅在20-30元/吨。

综合来看,短期内西安地区建筑钢材市场价格将维持平稳运行的趋势。节后钢铁行业冬季采暖季限产政策日趋深入,较去年冬季限产布局由华北地区推广至长三角及部分南方城市。10月以后,成材将迎来宏观政策的全面护航,随着限产政策陆续执行,供应端有大概率下行的可能,短期内采暖季政策对市场的提振效果明显。此外,后期需要积极关注终端成交对国庆节期间库存的消化情况,以及限产政策执行情况对价格产生的提振可能。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。