【西南周评】 库存双增,备货需求不及预期,价格整体偏弱!

【西南一周价格走势回顾】

本周西南地区建材价格大幅下跌, 整体跌幅50-140;热轧板卷价格大幅下跌,整体跌幅30-90;中厚板价格弱势下跌,整体跌幅10-90。本周西南市场各品种钢材价格均大幅下跌,主要受期货走弱影响,下游方面采购积极性不高,节前备货需求未明显释放,低位资源成交尚可,商家周内出货为主,库存压力增加,需求表现一般,价格整体弱势运行。

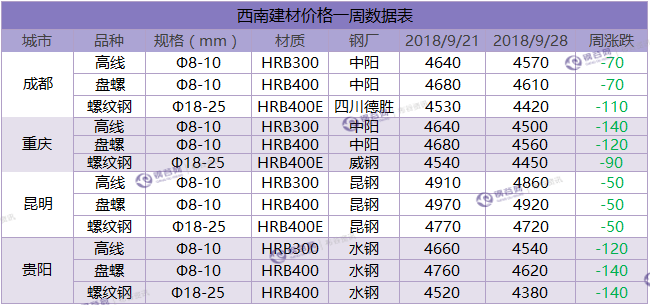

建材方面:

本周西南地区建材价格大幅下跌。受期货弱势运行影响,市场整体心态偏弱,周内销售价格不断下调,而下游需求整体表现一般,节前备货需求释放不明显,低位资源成交尚可,部分商家及厂家担心节后库存累积,周内出货意愿较强,操作上降库存为主,补库谨慎。

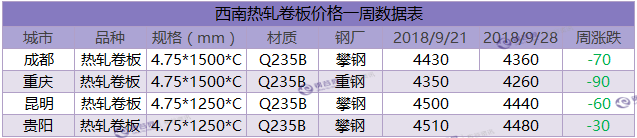

热轧板卷方面:

中西部6个城市热轧板卷社会库存总量38.16万吨,较上周增加0.13万吨,增幅不大。其中成都热轧板卷库存11万吨,较上周增加0.2万吨;重庆热轧板卷库存12.29万吨,较上周减少0.5万吨。本周各地市场热轧价格均大幅下跌,受此影响,贸易商报价纷纷下调,而终端方面采购积极性不高,节前备货不明显,市场整体成交依旧偏弱,后期新资源到货或将持续增加。

中厚板方面:

中西部6个城市中厚板库存总量19.52万吨,较上周增加1.52万吨。其中成都中厚板库存8.8万吨,较上周增加1.2万吨;重庆中厚板库存5.4万吨,较上周增加0.2万吨。本周期货和钢坯价格大幅下跌,下游用户采购意愿减弱,市场成交不佳,低价资源层出不穷,商家心态不佳,价格弱势下行,部分地区到货增多,商家销售压力较大。

【西南库存一周走势】

社会库存:

本周西南地区建材库存增加2.01万吨至197.2万吨,增幅收窄。

重庆:前半周中间商及下游用户观望情绪较浓,整体销售稍显一般。后半周考虑到节前备货,市场需求尚可。整体资源入库量小于出库量,库存有所减少。

成都:近期省外资源到货减少,经销商出货为主,补货谨慎,市场整体成交尚可,部分中间规格螺纹货少,螺纹库存减少为主。整体资源出入库较好,库存小幅减少。

贵阳:近期水钢及云南钢厂等资源陆续到货,且中秋节假期间市场冷清,库存出现累积。终端需求尚未出现明显改善,部分工程资金偏紧。商家观望情绪较浓,贸易商心态趋于谨慎。

长沙:现萍钢已经全面复产,市场到货也已恢复正常。此外,华东市场资源不断补充,目前长沙市场资源相对较多。需求方面,自中秋节前至今,因市场价格不稳定,终端需求表现不稳,贸易商拿货谨慎。国庆长假即将到来,加之长沙价格开始合理回调,下游备货仍有期待。

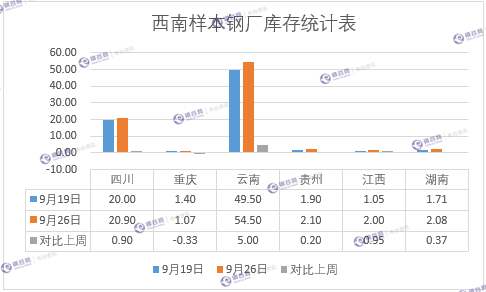

钢厂库存:

本周西南地区钢厂库存增加7.09万吨至82.65万吨,增幅扩大。

四川:近期川内钢厂正常生产,近期市场省外资源到货正常,下游工程采购需求较前期略有减少,备货积极性不高。川内钢厂整体出货较前期有减少,库存小幅增加。

云南:近期云南钢厂生产基本正常。节假期间需求走弱,一二线钢厂直发资源减少,部分钢厂外发资源增加。贸易商以出货为主,拿货意愿偏弱。现阶段终端工程需求维持稳定,部分资金依旧偏紧,采购量较为谨慎。

【下周西南钢市价格预测】

本周西南建材社会库存和钢厂库存双增,尤其厂库增幅明显。价格方面各品种均大幅下跌,下游采购积极性不高,商家跌价出货,整体成交表现一般。近期市场情绪偏空,部分商家及厂家担心节后库存增幅较大,主动降价已期降低库存,因此价格回落明显。考虑到国庆小长假将至,钢厂在高利润下产量不减,节后归来尚需时间去库存,而节日期间不确定因素较多,节后行情变数较大,短期钢价或继续震荡运行。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。