【一周评述】钢价震荡上涨 环保发力但未推动市场行情 下周钢价走势分析

一、钢市综述

本周以来,现货钢价震荡上涨,废钢偏强,原料先扬后抑;市场出货稳中向好。本周钢谷网库存数据显示,中西部建材社会库存连续两周下降之后本周转势增加,总量增加0.67万吨至275.7万吨,增幅0.24%。

从供给端来看,秋冬限产且常态化,产量扩张有限,本周247家钢厂高炉开工率环比、同比均有下降,临汾区域受环保限产要求,9月21日凌晨起第二批要求的钢厂停产,停产周期暂定20天,影响产材量约58万吨,具体复产时间待定;19日唐山市政府正式发布《重点行业秋冬季差异化错峰生产绩效评价指导意见的通知》,计划于2018年10月1日-2019年3月31日实施,将钢铁企业分为四类在秋冬季期间错峰生产,其中A类企业,在秋冬季期间不予错峰生产;B类企业在秋冬季期间错峰30%左右(以高炉生产能力计);C类企业,在秋冬季期间错峰50%左右,D类企业,在秋冬季期间错峰70%左右,烧结(球团)工序全部停产。

需求方面,今年的“金九”表现不温不火,不过步入秋季,天气凉爽,正是施工的好季节,传统的需求旺季仍旧带来一定利好;临近中秋和国庆,据市场了解,终端工地有积极备货,但是因价格持续高位,且本周五价格下跌明显,贸易商备货热情并不高,另外从宏观数据来看,基建投资发力,尤其房地产数据整体表现不错,四季度大概率下滑的可能性不大;现贸易商心态较为平稳,根据钢谷网的情绪值调研,其中47.2%的贸易商预计下周依然维持震荡行情趋势,20.8%的商家看涨心态明显,16.8%的商家心态谨慎悲观,整体来看,市场主流观点仍是震荡运行。

二、行情回顾

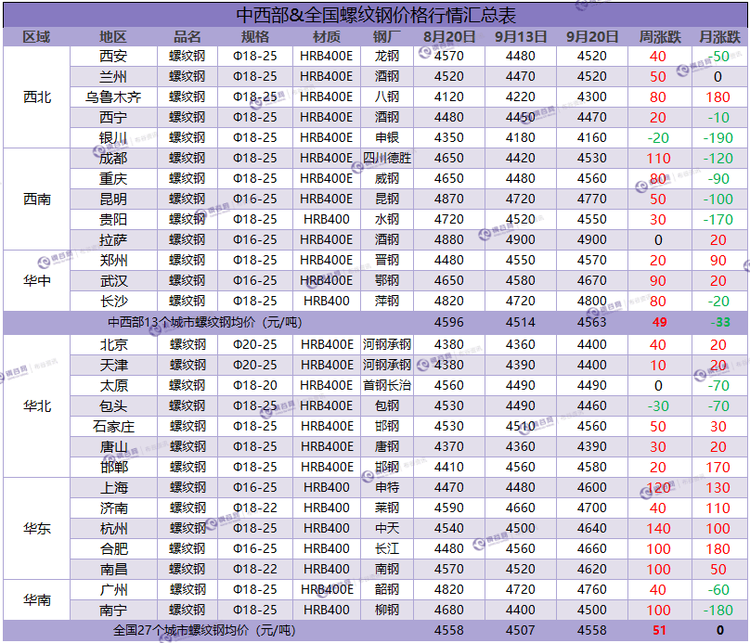

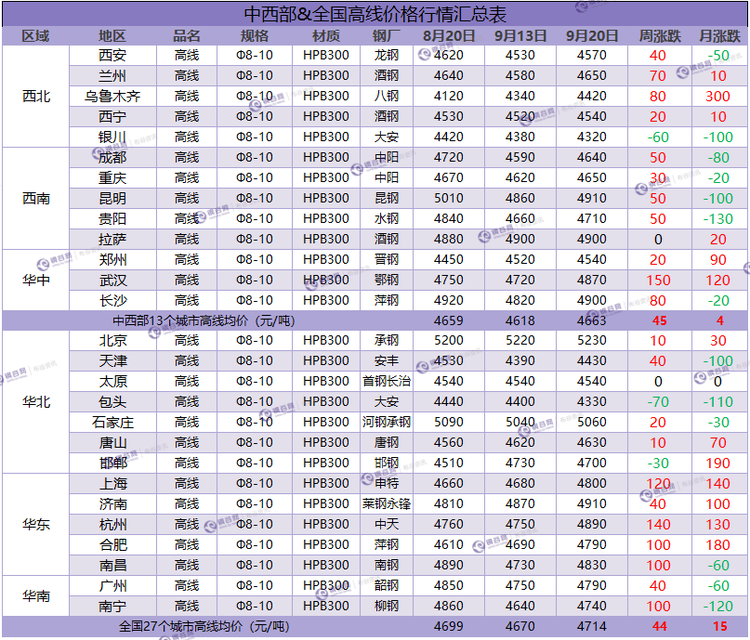

据钢谷网数据中心监测,截止9月20日,中西部主要城市钢材市场价格稳中上涨,全国27个城市螺纹钢均价4558元/吨,较上周相比涨51元/吨;全国27个城市高线均价4714元/吨,较上周相比涨44元/吨;全国27个城市盘螺均价4759元/吨,较上周相比涨38元/吨。

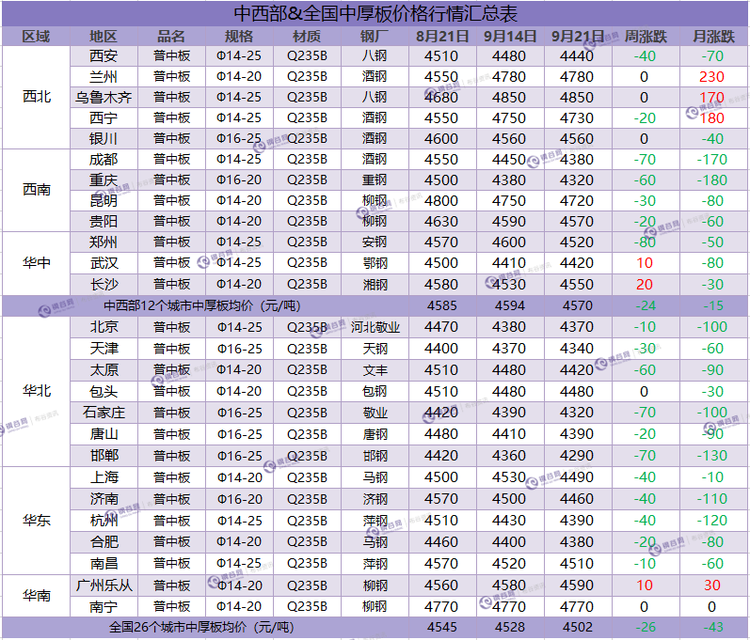

板材方面,中西部主要城市热轧板卷平均价格4365元/吨,较上周相比跌13元/吨;中西部主要城市中厚板平均价格4502元/吨,较上周相比跌26元/吨。

近期,板材价格整体大幅下跌,其中热卷跌势大于中板,据市场了解,现需求呈现供大于求,市场周转较慢,加之期货走弱,市场商家观望居多,另外下游接单量较少,不过临近双节,预计国庆节前会有一波采购释放。

螺纹钢

高线

盘螺

热轧板卷

中厚板

三、成交量

9月17日-9月21日,钢谷网统计的32家流通商本周成交量总计124116.095吨 ,本周日均成交量为24823.219吨,较上周日均成交量下降148.143吨,降幅为0.59%。

分区域来看,西北地区(20家)本周成交量总计82602.847吨,本周日均成交量为16520.569吨,较上周日均成交量增幅为0.27%。西南地区(12家)本周成交量总计41513.248吨,本周日均成交量为8302.650吨,较上周日均成交量降幅为2.26%。

四、库存数据

(一) 社会库存

中西部11个城市建材社会库存总量275.7万吨,较上周增加0.67万吨,增幅0.24%;月环比减少0.13万吨,降幅0.05%;年同比减少18.27万吨,降幅6.21%。

中西部建材社会库存连续两周下降之后本周转势增加,总量增加0.67万吨至275.7万吨,增幅0.24%。本周西北建材库存继续减少,已低于去年同期,总量下降1.75万吨至80.51万吨,降幅2.13%;西南库存转降为增,由上周的0.37%降幅转为1.26%的增幅,总量增加2.42万吨至195.19万吨。从全国建材库存数据来看,除西南、华中库存增加外,其他区域库存均减少。其中西北降幅缩小,西南、华中转降为增,华东库存降幅明显,华南转增为降,各区域库存增减不一,呈现区域差异性。上周受到关于环保限产的传闻影响,引发市场强烈的观望情绪。随着环保预期的重新修正,市场心态逐步稳定。目前在环保常态化格局下,供给端扩张缓慢。近期钢材市场成交量有所回暖。不过,下游资金普遍紧张,加上外部贸易摩擦风险,钢材需求增长也有限。整体来看,钢市基本维持平衡,短期库存依然低位震荡,后期还有待观望需求释放情况。

(二) 钢厂库存

中西部39家钢厂建材库存总量122.04万吨,较上周增加3.45万吨,增幅2.91%;月环比增加7.42万吨,增幅6.47%。分区域来看,西北钢厂库存降幅收窄至2.52%。近期疆内钢厂继续向省外发放资源量,库存继续下降,部分省市受降雨影响终端采购放缓钢厂直发量减少;西南钢厂库存本周转降为增,增幅1.71%。近期某钢厂高炉均已恢复生产,产能增加明显,部分地区近日雨水较多,出货较前期减少;山西钢厂本周库存增加2.94万吨,由于环保限产影响,个别钢厂价格高企,出货较差,累库明显。

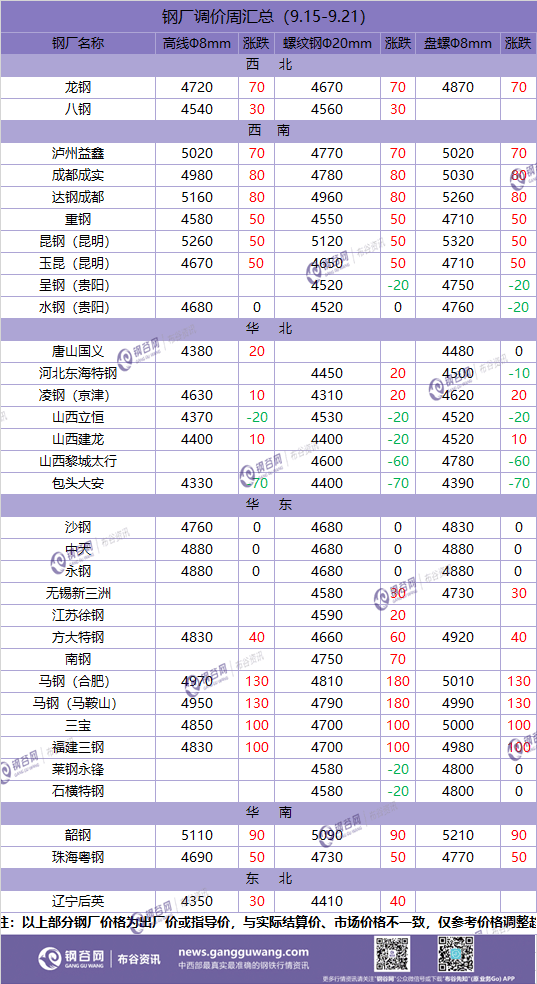

五、钢厂动态

六、后市预警

环保限产常态化,需求稳中向好,短期行情并未有明显利好或利空,现贸易商心态较为平稳,临近双节,下游虽有备货操作,但需求有限,成交还未见明显放量,且当前市场库存资源量不大,商家深跌意愿不强,下周来看,主要关注贸易商节前备货情况以及在扩内需加基建后需求能否真正释放上。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。