华中钢市一周评述(9.14-9.21)

【华中一周价格走势回顾】

内容提要:本周华中市场建筑钢厂价格涨跌互现,整体成交表现尚可。从市场反馈了解到:目前社会库存量不大,贸易商自身库存也在可控范围之内,暂无销售压力,且正值传统消费旺季,成交稳中向好,商家普遍不愿低价销售。另本周周五,临汾环保限产第二批已正式开启,建邦停产50%,其中高炉停产两座,累积容积为1000m³,保留一座1860m³高炉,停1条扎线。立恒高炉、轧线全部停产,其中高炉总容积3610m³,扎线总计19条。按文件要求停产20天,9月21日起至10月10日结束。总体来看,中秋、国庆小长假即将到来,工地存在提前入市采购备货情况,所以价格方面相对强势。

本周华中建材价格整体呈上涨趋势,周五价格略有下调,但整体还是上涨。截止发稿时,华中主流钢厂鄂钢16-25mm螺纹钢4640元/吨,晋钢16-25mm螺纹钢4550元/吨,马长江4650元/吨,长治4490元/吨,萍钢4720元/吨,南钢4610元/吨。

热轧板卷方面:

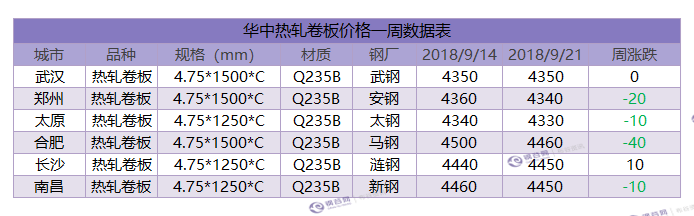

本周华中热轧板卷市场价格呈下跌趋势,截止发稿时,武汉市场热轧4350元/吨,郑州市场热轧4340元/吨,太原市场热轧4330元/吨,合肥市场热轧4500元/吨,长沙市场热轧4450元/吨,南昌市场热轧4450元/吨。

中厚板方面:

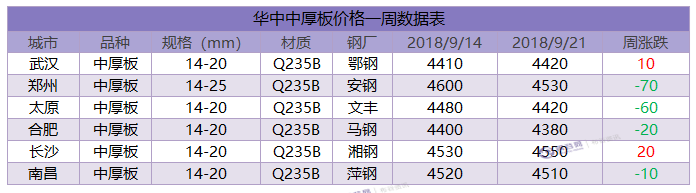

本周华中中厚板某些区域略有下跌。截止发稿时,武汉普中板4420元/吨,郑州普中板4530元/吨,太原普中板4420元/吨,合肥普中板4380元/吨,长沙普中板4550元/吨,南昌普中板4510元/吨。

【华中库存一周走势】

社会库存:

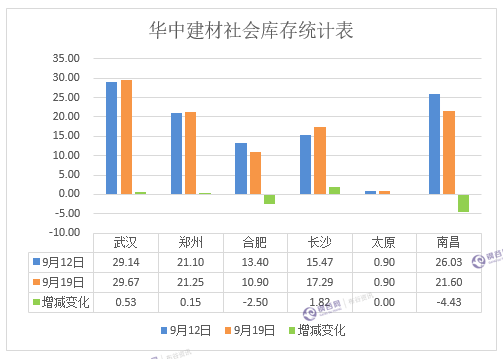

截至目前华中建材库存总量101.61万吨,较上周减少4.43万吨.

据了解,本周武汉社会库存总计29.67万吨,较上周略有增加。上周以来,本地成交逐步恢复,周末成交尚可,钢厂除鄂钢棒材2检修外,其余基本正常生产,资源供应压力有所缓解,钢厂挺价意愿较强,供需基本面良好。

据了解,本周长沙建材社会库存总计17.29万吨左右,较上周增加。上周末萍安钢高炉开始复产,近期长沙市场到货较为集中,加之前期在途资源也陆续到达港口仓库,据了解,主要到货资源为方大特钢、首钢长治、敬业、萍钢等资源,另外上周周中整体成交较为一般,因此库存较上周增加。

本周郑州社会库存21.25万吨,较上周增0.15万吨 。本周社会库存略有增加,到货与出货基本维持了一个平衡状态。

本周南昌社会库存21.6万吨,较上周下降4.43万吨,其中螺纹降了3.03万多吨,降幅最大。本周之所以出现较大降幅,一方面由于受期螺走势影响,期螺在前段时间大幅下杀之后企稳反弹,现货市场在感受到了这种落差的风险之后,贸易商在反弹之后纷纷选择落袋为安,规避风险,出货意愿强烈。虽然这其实不是一种理性的反应,但往往又是市场的常态。另一方面,进入旺季之后,终端的需求逐渐恢复,两项因素叠加导致库存大幅下降。

钢厂库存:

山西样本钢厂本周厂内库存增加2.94万吨至17.11万吨。本周由于环保限产,山西地区建材价格偏高,造成前期钢厂出货较差,后期成交尚可。另山西某钢厂目前库存累积较为严重,其他钢厂库存累积尚可。20日新金山、星原、中升等第一批环保停产钢厂将复产,且是满负荷生产。同时立恒、建邦等第二批停产钢厂或将在这几日正式执行,目前正在同当地政府协商具体停产事仪。

综上所述:

本周华中市场整体情况较好,价格震荡上行,市场成交较上周相比有所好转。从基本面看,市场需求虽然没有太好的表现,但是供需关系依然维持平衡,现货价格尚有支撑,另本周周五临汾地区第二批限产钢厂已正式执行,停产周期为20天。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。