新一轮钢铁环保政策落地,供给端的故事未完待续

初秋伊始,环保新风潮接力来袭

九月来临,紧接汾渭平原环保炒作,秋冬季错峰环保文件陆续出台,环保蓄力,对后期钢材供给端承压埋下伏笔。随着后期秋冬季限产政策落地,环保预期增强,环保与经济同时托底钢市,钢价有望走强。

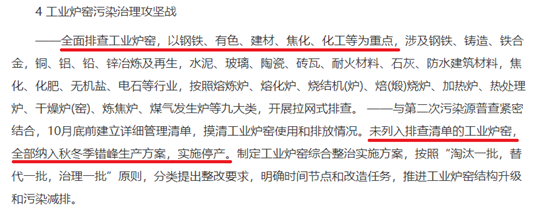

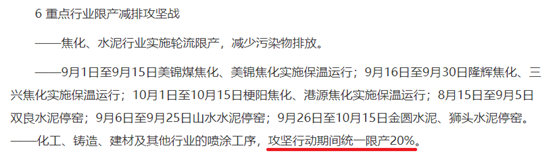

唐山环保终落地,经9月3日唐山市发布开展环境深度整治攻坚月行动初稿修改,9月5日,调整后的政策已正式落地,较此前初稿改动不大,攻坚治理阶段为9 月 6 日至9 月 25 日,自查整改阶段为9 月 26 日为9 月 30 日,具体要求对钢厂停限产力度不低于8月份,各个县市在9月20日前落实钢铁行业秋冬季错峰生产方案,并配套落实交通运输错峰方案。

太原环保急接力,日前太原市政府发布蓝天保卫战攻坚行动工作方案的通知,提出九项攻坚任务清单,攻坚行动时间为8月15日至10月15日期间。其中要求对钢铁、焦化等高耗能企业实行拉网式排查,对工业炉窑,全部纳入秋冬季错峰生产方案,实施停产,并且制定工业炉窑综合整治实施方案。

库存差异化延续,底盘过渡仍需时间

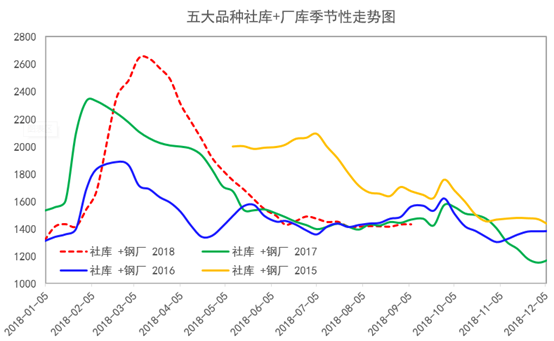

本周中西部与全国库存表现差异化,中西部库存拐点被打破,钢材总库存绝对值由增转降,建材总库存、社库、厂库表现分化,由上周的齐增长,变为两降一增。全国库存则表现反向,总库存绝对值延续增加,与社会库存、厂库形成两增一降的格局。社会库存当前库存处于盘底过程结束与库存拐点确认阶段,库存尾盘过渡时间再次延长。

本周中西部总库存416.96万吨,由上周的增加27.34万吨变为下降0.83万吨,由上周增速7%变为降速0.2%。分别来看,社会库存281.41万吨,由增转降,由上周增加8.05万吨变为下降2.47万吨,由上周增速2.92%变为降速0.87%;厂库方面,本周显示135.55万吨,延续上周增势,增速放缓,由上周增加1.64万吨,增速由上周的16.83%放缓至1.22%。上周库存拐点信号显现,社库出现两连增,但本周社库由增转降,超市场预期。本周社会库存减少2.47万吨,社库由两连增再度转为减少,此前预期的库存去库末端结束时间将延长,环保限产实际力度有限,市场预期有所下降,低库存对钢价仍有支撑作用,累库时间还需继续等待。

全国库存本周表现两增一降,总库存延续上周增势,增速放缓,由1430.01万吨增至1431.38万吨,社会库存由降转增,由994.71万吨增至998.32万吨;厂库方面则显示由增转降,由435.3万吨降至433.06万吨。当前处于库存盘底阶段,地区供需结构存在较大差异,库存变动非常大,各机构数据显示差异也较大,前期是钢厂库存转移至中间贸易环节,现阶段采暖季限产文件陆续出台,终端高位接货如预期依旧谨慎,后期应注意限产效应释放与累库节奏。

小结

本周主要关注新增环保文件,同时对不同机构库存数据加以比较。本周唐山环保新策落地,太原等地政策陆续出台,秋冬季错峰生产方案提上议程,环保的再发力在本周库存表现上尚不明显,中西部库存拐点打破,全国库存表现差异化,库存盘底阶段,需继续关注各地区供需格局变化以及限产实际力度释放,把握累库节奏。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。